(原标题:大消费系列-国民品牌,伊利股份深度报告)

引言:伊利当前估值处于15倍PE的历史底部,而公司近几年维持约70%高分红率,目前股息率达4.93%,含回购约5.38%,我们预计未来5年公司有望实现7-9%利润复合增长。公司中长期经营韧性仍然充足,可积极关注其投资机会。

伊利财务报表颇为复杂,近几年激进式扩张大幅度增加了财报的可辨识性,相对而言会提升投资的风险性,在现有市场环境中,白酒、啤酒类财报或更为友好。根据我们草根调研,低温饮品生产日期大约1周以内,常温白奶大约1-2月。

知常容以财报为根据,深耕价值投资,学习财报,投资不踩坑。

主要内容:

一、行业概况。乳制品行业在消费中属于大行业,从生命周期而言已经进入成熟期,行业竞争格局经过激烈竞争,当前已经进入两强争霸局面,头部企业市占率仍在稳步提高。

需求特性,消费量、价格结构、品类结构都具有积极一面,但人口出生下降因素值得关注。

供给端看,行业阶段性过剩,并不影响整体大局面,国内奶源供给安全线将给现有供应提供保障。

二、经营概况。伊利资产负债表颇为激进,但利润表增长稳健,现金流极为强劲,这一定程度上平衡了资产负债。

资产负债表。公司伊利资产负债表较为复杂,大存贷款特征明显,虽然现金能够覆盖有息负债,利息收入也能覆盖利息费用,强劲经营入保障现金流来源,但毫无疑问大幅度提升了投资者评估难度。作为头部品牌型消费企业,公司运营项目保持较强势一面,但也基本进入稳定状态。在投资方面,近5年在自身建设、外延式并购上颇为激进,这也很大程度上复杂化了现金及有息负债特征,2024年是商誉减值最佳窗口期,不排除会有减值干扰。当前,公司扩张已经临近末期,计划投资上限金额大幅度下降,未来现金流入将更加充沛。

利润表。公司已经连续多年保持稳健增长,业务结构以生鲜乳为核心,逐步呈现多元化,大幅度提升自身经营韧性,但因固定资产快速扩张,收入产出比略有下降。因自身产品结构优化,经营效率稳步提升,未来规模化仍值得期待,原材料周期干扰,对头部企业影响并未有想象中距离,由于行业下行期,近几年存货资产减值值得留意。

现金流量表。公司现金流极为强劲,经营现金净流入近5年平均值达到1.5,2023年自由现金流已经超过净利润,随着资本开支临近末期,预计未来5年自由现金流都有望优于净利润,由此将充分保障股东回报。

三、估值与股东回报。公司目前估值较低,过去股东回报优异,含回购分配比例已达到80%。

伊利当前估值处于15倍PE的历史底部,对应2023/2024年股息率(含回购)5.38%/5.65%。预计未来5年收入有望实现5%增速,归母净利润有望7%-9%复合增速。

风险:食品安全风险、行业竞争加剧;需求疲软超预期;原材料影响加剧。

正文:

公司概况

伊利股份,是耳熟能详的一个快消费品牌,公司是全球乳业前5强,连续十年蝉联亚洲乳业第一,是中国规模最大乳企。1996年公司完成上市,上市以来,共计分红了24次,累计分红508.59亿元,股价累计涨幅超过300倍,是A股投资者回报上,较为靠前企业。

公司股权结构非常分散,目前无实际控制人,单一大股东呼和浩特国资背景持股仅为8.46%。因一系列恩怨纠缠,伊利也是市场机制改革非常早的一家企业,公司在2006年推出股权激励政策,管理者潘刚通过股权激励,成为最大的单一个人股东,持股比例为4.5%。董事长潘刚现年53岁,若无意外,至少还可以掌控公司10年,在公司治理、股东回报等方面,或存在良好的延续性。

在过去近18年发展中,伊利市场化激励政策,使得团队的稳定性、管理层考核等方面,都显著优于竞争对手,给公司的带来了宝贵的发展时机。当然,这也带来了不少异样声音,时至今日,若以长期股东回溯的视角看,激励带来的共赢层面居多。

行业概况

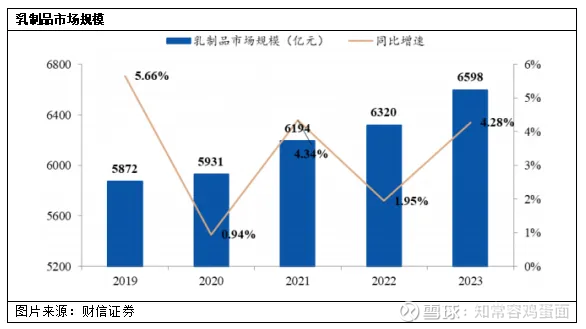

乳制品大行业,强势头部企业未来增长仍然充足。根据Euromonitor数据,2023年我国乳制品行业市场规模约6598亿,同比增长4.28%,5年CAGR 为2.96%,乳制品行业属于大行业,从大分类看成熟期特征已颇为明显。

但对比其他如方便面、酒等消费总量增速下降行业,乳制品仍是以销量在驱动。从快消品行业发展特征来看,即便销量萎缩,强势头部企业,依然可以通过多种产品创新、提价、提升市占率等手段,保持优异的市场地位与经营效率。

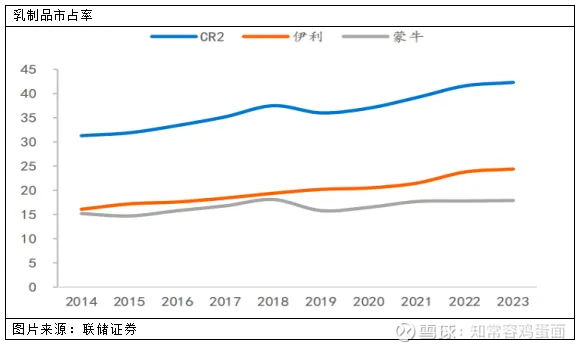

头部企业市占率稳步提高,优势性进一步扩大。目前,我国乳企可分为三大梯队:第一梯队是全国性乳企蒙牛和伊利;第二梯队是以光明乳业、新乳业等为代表的区域性乳企;第三梯队是以燕塘乳业、天润乳业为代表的规模较小的地方性乳企,其经营区域仅为部分省内及周边地区。

根据Euromonitor数据显示,伊利、蒙牛经过激励的竞争市场占有率已从2019年的36%提升至 2023年的42.3%,其中,伊利占 24.4%,蒙牛占 17.9%,光明、三元、新希望、天润乳业为代表的区域性乳企市占率仅个位数。在细分白奶、酸奶领域,两家头部企业合计市占率都超过58.5%,品类也在向头部企业集中。

随着两者头部企业经过新一轮资产扩张,在市场营销费用、产业链整合方面强势,第一梯队已经与其他梯队之间,已彻底拉开距离,预计未来市场集中度,仍有进一步提升提升空间。

需求端-消耗量

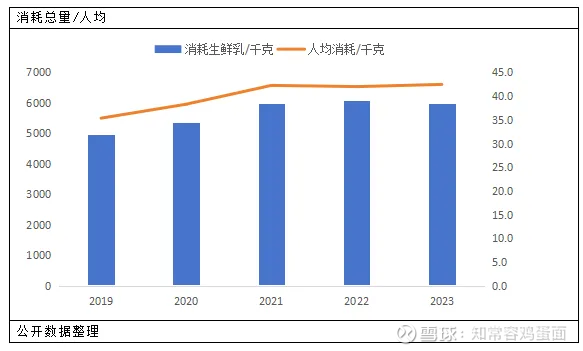

长期趋势看,人均生鲜乳消耗量稳步增长,未来下沉市场潜力充足。2017年至2023年国内人均乳制品消费量折合生鲜乳由36.9千克增长至42.4千克,虽然近三年基本在42千克附近徘徊,总体趋势保持增长态势。因为体质因素,国内消费者因乳糖不耐受”,导致部分人群对牛奶较为敏感,但体质因素在过去长期存在,就回溯数据看这并不影响国内消耗总量稳步推进。

得益于国内庞大的人口基数与不均匀的消费特征,在大趋势总量上,可提升空间仍然充足。数据显示农村居民人均乳制品费水平约为城镇的1/2,城镇化消费潜力从需求总量而言,行业消耗量仍然值得期待。2023年城镇化率为66.2%,规划预计2028年要提升至70%,这对居民健康理念与消费习惯都存在积极意义。

需求端-价格结构变化

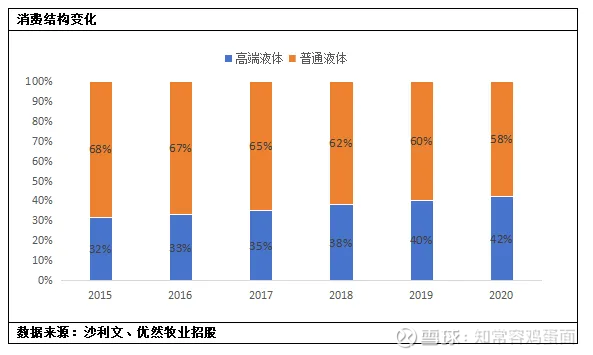

消费者需求结构持续优化,高单价产品增长潜力优于低端产品。根据沙利文调研报告,2015-2020年期间,液体奶消费呈现明显升级特征,高端液体零售额在2020年已达到1500亿,5年复合增长率14.6%;普通液态奶零售额为2073亿,5年复合增长仅为5.1%,与高端产品之间增速差异明显。该机构预期2021-2025年,高端液态奶复合增长态势依然可以保持15%,普通液体奶复合增速将下降至2.7%。

我们根据伊利报表描述,价格偏高的金典系列在2021销售规模突破200亿,2022年引领有机业务持续增长,2023年金典有机系列保持双位数增长。这与沙利文在2020年预期基本相似,高端液体奶消费需求,较普通液态奶更为强劲。

需求端-品类结构变化

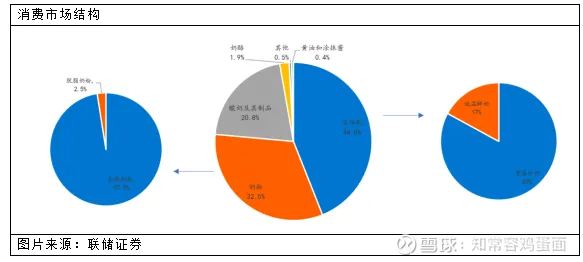

国内乳制品消费结构存在优化空间,但部分制约性因素仍在长期存在。从产品消费层次来看,对乳制品消耗主要以液态奶为主,占比44%,黄油、奶酪等吃的乳制品,占比微乎其微,这与欧美日本等发达国家市场非常不一样,由喝,到吃,这是乳制品消费升级的特征。近几年伊利、蒙牛都在奶酪棒上有所布局,奶酪品类虽然成长快速由2017年的47亿元增长至2022年的212.51亿元,复合增长达35.2%,但短期对头部企业贡献尚不明显,产品还属于导入期。

在液态奶与奶粉中消耗中,液态奶常温白奶占比83%,低温鲜奶占比17%,鉴于我国庞大地域面积,南方缺少优质奶源,低温低保期发展瓶颈较难突破;奶粉领域,虽然面临人口出现下降不利因素,但国产奶粉品牌市占率与奶粉消费结构存在很好的改善空间。

需求端-不利因素

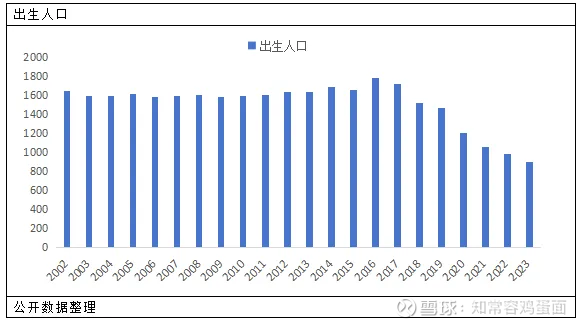

出生人口下降,对乳制品带来不利影响,但长期而言,头部企业优势或更加突出。快消品最大不利因素就在于人口因素,乳制品影响更为直接,儿童成长过程中对乳制品消耗量比较刚性。从2018年开始,全国出生人口就接连下降,统计局公布的2023年出生人口已下降至902万,达到了近20年来新低。社会经济快速发展,伴随人口出生率下降,这几乎发生在所有发达国家。

人口问题难以预测,但经济发展步伐大概率不会停滞,人口迭代过程,会伴随消费结构、习惯迭代。短期内人口因素冲击,情绪影响会大于实际影响。快消品最大优点就在于紧跟通胀,行业拥有很强内在调节性在,在需求真实性萎缩时,头部企业集中度将更集中。

原材料供给

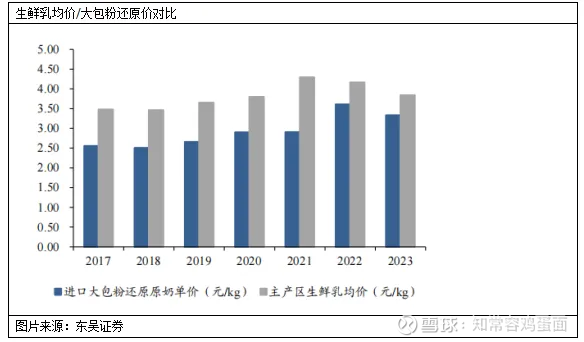

阶段性奶源供应过剩,不影响行业发展大格局,产业链进一步集中,将提高头部企业竞争优势。乳制品行业原材料为生鲜乳,最优质的牧场都在淮河以北,奶牛养殖周期一般两年,产奶周期一般7年附近,由于需求干扰,不可避免会带来一定周期性。但国内生鲜乳供应市场,不存在绝对过剩,只是在发展中的小波动。

目前,国内生鲜乳供应中有超30%来自于进口,如2021年约38%,2023年约32%,进口总量有逐步下降趋势。在2018年贸易战开始阶段,政策指导2020年要实现奶源自给达到70%,而到2023年这一目标才是实现。

从近几年国际格局大变动看,国内70%奶源自给可能成为一条重要参考线,阶段端供给充足可能会通过减少进口,内部优化来共同实现。

2019年头部大型企业开始积极扩充产能整合产业链,国内奶牛存栏量也逐年上升,行业期间通过品种改良、规模化养殖使得国内牧场产奶量得到显著优化,在国内成本稳定的背景下,进口打包奶粉均价差也逐步缩窄,现阶段供需失衡,不会影响乳企发展大格局。

资产负债表

货币资金与债务(2023年年报为基础)

货币资金。

大存大贷,高额利息收益率,或反应出更大规模的供应链金融业务。截止2023年末,根据伊利股份披露信息,公司货币资金433.7亿,质押式回购10亿,大额存单176.3亿,合计现金类资产620亿,较2018年末净增476亿。对应2023年利息收入24.8亿,利息平均收益率达到4.84%,属于非常高的一种状态。

在详细分类中,期末节点上公司外币存款非常稀少,也并未放在财务公司,如此高额的利息收入,第一,投资者的确可以怀疑公司以自身为主体进行大量的产业链金融放款,在中期、年末需要详细披露注释时,又进行了回笼;第二考虑到公司海外业务,可能存在更多的海外存款,在详细披露前进行了结汇。

目前,伊利通过财务性子公司进行产业链保理金额77.3亿,参考货币资金利息收入,实际参与产业链资金可能比想象中要高。

有息负债。

大存大贷,虽然利息收入高于利息费用,但显著复杂化了投资判断。2023年末,公司有息负债574.4亿,有息负债率37.88%,其中,外币性借款103亿。伊利有息负债规模较2018年净增558.8亿,可以说突飞猛进。有息负债对应财务费用为24.79亿,借款利率4.48%。利息费率低于利息收益率。即便伊利利息收入高于利息费用,但这种财务性业务扩张速度,实际上复杂化了投资者判断业务的难度。

现金变动

激进型扩张,大规模分红,虽现金能够覆盖有息债务,但业务复杂程度显著提升。根据公司数据整理,截止2023年末,伊利净现金45.7亿,现金类资产能够完全覆盖有息负债。伊利大存大贷行为给投资者带来很多疑惑,看似很有钱,但却财务却极其复杂。

我们整理伊利2023-2019年资金变动,在过去5年间,净利润合计为423亿,经营性现金流净额为655亿,现金流净额/净利润比值为1.5,在上市企业中属于优秀水准。

虽然伊利经营产生强劲的现金净流入,但过去5年也是伊利疯狂扩张的时刻,资本开支与收购资产花费475亿,回报投资者313亿,三者合计流出788亿,这已经超过了公司自身造血能力。

这也使得伊利新增了股权新融资,扩张的债务性融资,增加了伊利财报的复杂性,产能快速扩张后,随之而来的可能就是产业性扶持扩张。

我们从伊利现金变动角度看,把资金张力扩张到了非常“激进”的程度,投资者对其产生疑虑实属正常,在现有市场环境下,其他食品饮料清晰财务结构,可能更适合大部分投资者。但有两点是值得肯定,一是伊利经营性现金流含金量;二是股东回报。

财务扩张对企业影响

财务扩张,有助于提升股东利益最大化,但需仔细辨别业务稳定性。从股东利益最大化角度,对于成熟期大型企业而言,在产品稳定,经营稳定情景下,此时经营风险已经较低,保持较高的财务风险水平,更利于股东最大化价值实现。我们从企业折现率角度,业务经营风险越低,债务利率合适时,增加债务比例,将降低折现率,从而提升企业价值。

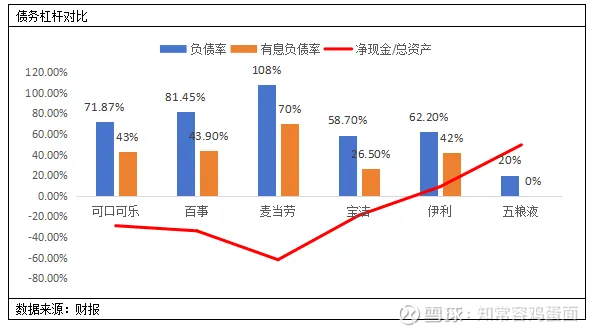

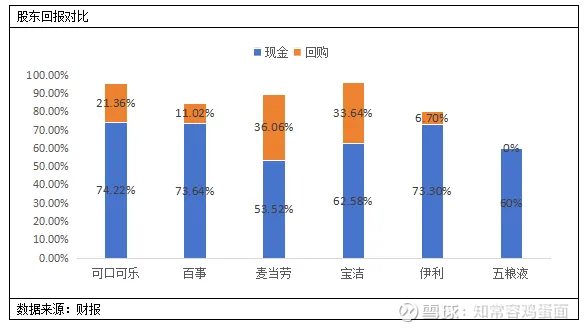

我们对比海内外6家消费、日用企业债务运用情况,海外超大型企业在债权运用上要明显强于国内企业,国内超大型企业明显要更为保守。

伊利负债率62.2%,有息负债率42%,均处于第4位。净现金覆盖比例海外企业都为负值,国内企业也要更保守。白酒企业超过的现金资产,则属于极度保守,我们相信,若五粮液进行超额大比例派息,投资者价值将立刻放大。

在6家企业对比中,海外大型企业股东回报意愿普遍更强,保持90%分配比例也较为常见。伊利派息比例含回购后在80%附近,属于非常友好的比例。目前,伊利资本扩张速度已经显著下降,保持高70-80%派息比例,对公司而言,并没有太大难度。

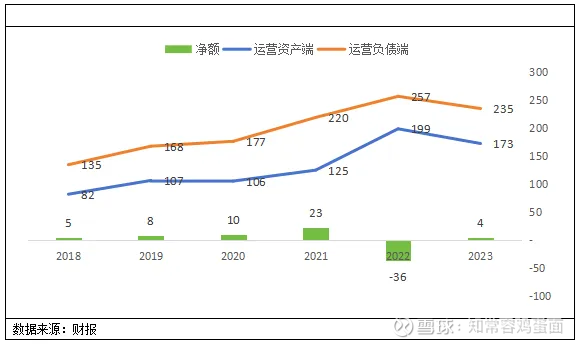

运营项目趋势

运营资本基本稳定,符合头部快消品企业特征。截止2023年末,核心运营项目资产端账面价值为173亿,运营项目负债端为235亿,总体上保持着品牌型消费企业经营特征。但就趋势变动而言,近两年差额开始表现平庸,2022年还出现了较大逆差,主要与行业发展及公司收购澳优有关。

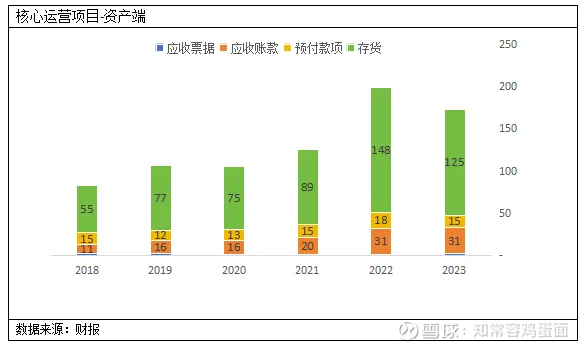

运营项目资产端

存货资产大幅度攀升,行业下行周期,短期减值因素或仍将持续。截止2023年末,伊利应收账款为30.8亿,对比公司1262亿营业收入周转天数仅为9天,变动影响不大。即便存在对渠道商贷款因素,资金节点账面规模对应收影响也非常较小。

公司运营项目变化最大的为存货,2022年猛然增长59亿,达到148亿,其中,有较大一部分来自于并购澳优影响。

目前,随着生鲜乳价格不断下降,奶牛生物性资产、以及存货减值已经对公司产生了显著的不利影响。2023年公司存货减值12.2亿,较上一年增长106%,而2018年减值仅为0.13亿。在大型食品饮料企业,奶企原材料因素也是投资者的一个痛点。

造成行业供需失衡局面,与头部企业过去几年激进扩张密切相关。我们推测,行业供需可能需要到2025年才可能出现,很可能高于公司预计的2024年下半年拐点。

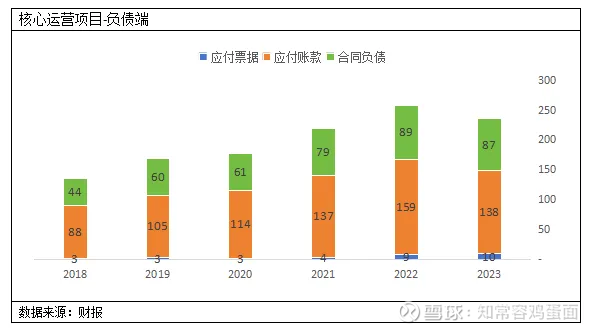

运营项目负债端

运营负债端保持稳定,提货节奏保持健康。如上述所言,伊利对下游占款与大型消费品牌颇为相似,处于比较强势状态。2023年末在消费终端疲软的状态下,合同负债总额保持稳定,应付账款考虑行业整体局面,有所下行也较为正常。

总体来看,伊利运营项目除存货有瑕疵外,其他部分都表现良好。预计运营项目不会对公司经营性现金流产生持续不利影响。

资产扩张及资本开支

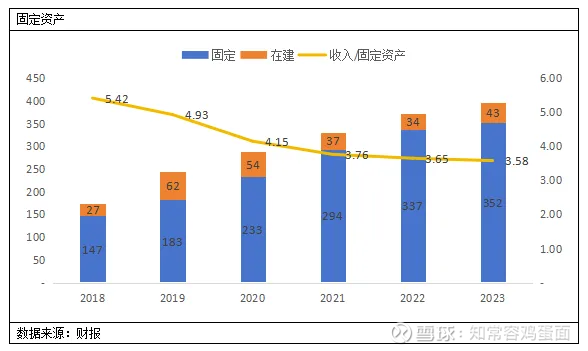

固定资产扩张

固定资产跨越式扩张,投入产出比逐年走低。截止2023年末,伊利固定资产352亿,在建工程43.4亿,两者合计395.8亿,固定及在建较2018年末增长222亿,增幅127.8%,属于伊利历史上新的扩张期。公司固定资产与收入比也由2018年5.42下降至3.58,近三年产出比开始趋于稳定,但尚未出现向上拐点,本轮扩张周期过后,预计足以支撑伊利未来5-10年发展。

根据整理公司产能由2018年1094万吨,提升至2023年1609万吨,产能增幅47.1%,在此期间,竞争对手蒙牛也不甘示弱,产能增幅44%。2018-2023年国内原奶消耗总量同比提升26.4%,考虑进口总量增速减缓,及海外产能增加,头部企业产能增幅虽然高于消费量增速,但实际供需仍处于可控状态。

公司固定占总资产比值为26%,与啤酒、饮料类企业产出效率比较相似,但要显著低于白酒企业。测试公司88%固定资产折旧政策与计算折旧比例相差不大。

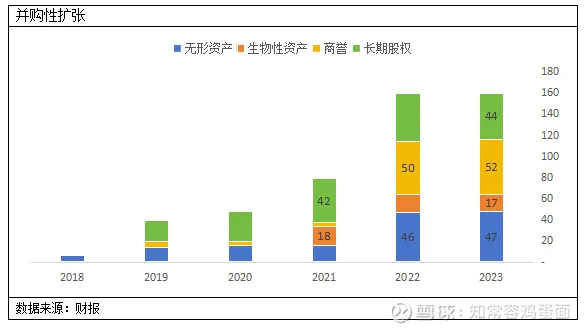

并购性扩张

行业整合进一步加剧,外延式并购扩张竞争优势,2024年或是商誉减值最佳窗口期。在整个扩张周期中,伊利除了保持自身业务扩张外,产业链整合也保持扩张态势。重要收购及节点如下:

1)2021年,收购中国中地乳业,对奶源进行控制,报表中首次出现17.8亿生物性资产;

2)2015年,伊利拆出全资子公司畜牧公司(优然牧业),以21亿元出售60%股权引进战投PAG,2020年伊利出资2.95亿美元,认购PAG私募基金。2022年优然牧业港交所上市,长期股权账面金额上涨至46亿。

优然牧业出表一定程度优化了伊利财报,通过优然牧业2020年收购了恒天然中国100%股权、赛科星58.36%股权,并于2024年将赛科星股权提升至66.86%。优然牧业96%原奶供应伊利,财务核算也由伊利提供,伊利对其控制非常高;

3)2022年,伊利耗资87亿收购澳优,让公司奶粉业务向前迈进一大步,但商誉与无形资产也因此大幅度增长。截止8月11日,澳优港股市值仅为34.36亿港元,业务增长的受阻,也使得投资者对澳优商誉减值颇为担忧。

鉴于24Q1季度公司以26.5亿价格出售一份采矿权,若要减值,本年度是最佳窗口期,对利润、投资者分红影响都较为有限。

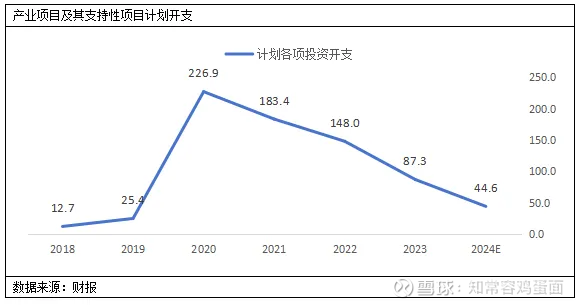

各项投入开支规划

规划资本开支上限大幅度缩窄,扩张周期临近末期。根据公司财报整理,2024年整体经营计划上限投资金额已降至44.6亿,可以基本确定投资高峰期已经完成,整体扩张期已临近结束。我们预计若没有大型项目收购,未来5-10年公司自由现金流都可能保持1附近,对股东回报将提供充足保障。

利润表

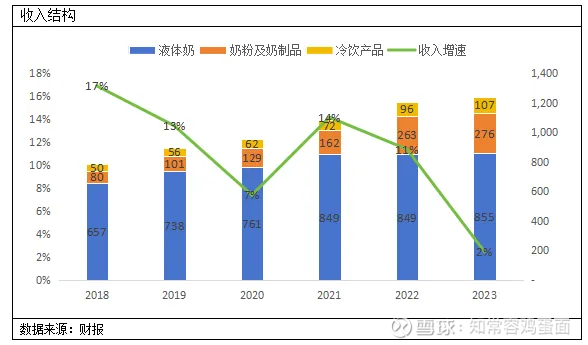

收入结构

业务扩张多元化,构建持续稳定的经营发展。2023-2018年,伊利营业收入由795.5亿,增长至1261.8亿,增幅58.6%,相对于固定资产127.8%增幅而言,效率有所减低,过去5年复合增速为9.7%,具有稳健增长性。

从业务分类而言,液体奶5年复合增速5.4%,属于缓慢增长型,占收入比67.8%,逐步呈现下降状态;同期奶粉复合增速28%,属于快速增长型,收入占比21.9%;冷饮复合增速16.4%,属于快速增长型,收入占比8.5%。

伊利收入结构仍在持续调整中,以收入结构来看,伊利产品外延扩张非常优秀,对于任何企业而言,在原有业务形成新增长点都非常不易。

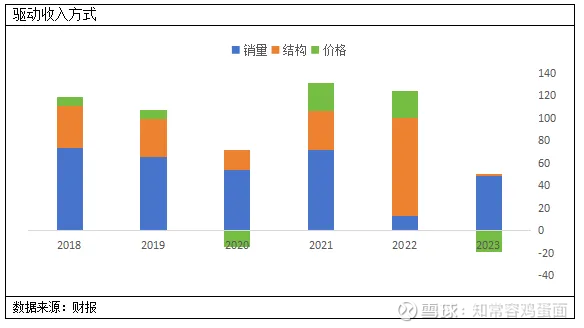

驱动收入结构方式

销量、结构驱动明显,提价因素贡献较低,未来调整空间充足。大部分食品饮料实现收入增长的方式主要有三:1是直接提价;2是结构调整;3是扩充品类拉动销量;

根据伊利财报披露,过去5年销量因素驱动贡献率56.3%,为首要因素;其次,为产品创新结构推动,贡献占比为38.8%;直接价格因素在收入驱动中最不明显,贡献比例仅为4.9%。以结构驱动来看,乳制品行业仍属于需求提升期,与酒业主要提价、辅以结构调整,有所差异,行业生命周期还未到酒类阶段,未来可调整的空间依然非常充足。

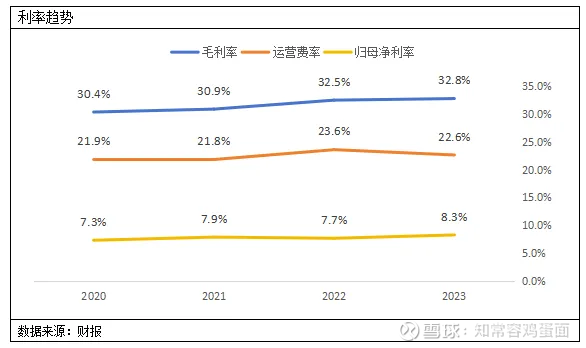

利率表现

由于2021年国内会计准则调整,原有归纳为销售、管理费用的项目,现归纳为主营业务成本,导致2020年以前数据不具有可比性。

经营效率稳步提升,规模优势尚未发挥完全,原材料周期对头部企业影响并未有想象中剧烈。2020年以来,公司毛利率已稳步提升32.8%,连续三年保持增长。考虑到收入营业收入增长58.6%,固定资产、无形资产扩大后折旧及摊销增长79.3%,实际产品毛利润要比报表中更好。基本可以确认伊利未来毛利率在规模化方面,还能产生很好的贡献力。

目前,原奶价格因供需失衡导致原材料价格持续回落,一定程度上对公司毛利率具有积极影响,但也会因此使得行业促进加剧,以及喷粉造成资产减值减值损失。不过,反之在原材料上涨时,行业促销费用会得到控制,减值也大幅度缩减。

综合而言,原材料周期对头部分奶企影响,并没有想象中强烈。2014-2023年,原材料从下行周-上行周期-下行周期,期间伊利高点净利率为2016年9.46%,低点净利率为2020年7.31%,净利差为2.19%,2020年属于特殊疫情年份,若前后移至一年,最大净利差中枢大约为1.7%,属于企业正常波动范围。

运营费率

运营效率优于同行,高于饮料、低于酒企。过去四年伊利运营费率用中枢大约22.5%附近,对比五粮液14.1%、青岛啤酒18.7%等酒类企业运营费用偏高,对比康师傅24.7%、农夫山泉29%、可口可乐30.3%等饮品公司,则表现更好。对比同行蒙牛乳业,以毛利率-运营费用率计算,伊利平均经营效率较蒙牛要高出3个百分点。

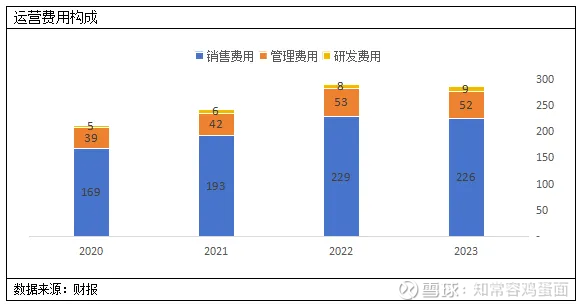

销售费用

强势销售费用构建竞争优势,预计仍将持续稳定。作为消费品,公司运营费用最大部分为销售费用,过去几年基本与公司收入增长保持相似比例。2023年销售费用支出金额226亿,占收入比为17.9%。其中,广告营销费用比例超过62%,人员工资约30%。

销售费用是快消品长期建立渠道、品牌形象重要举措,即便奶制品格局越发稳定,但考虑到产品品类创新及海外市场开拓,预计在较长一段时间内,可能存在轻微优化,但难以出现实质性下降。

管理费用

充分市场激励,理想看待激励政策。2023年伊利管理费用52亿,占收入比为4.08%,公司管理费用一直让人诟病,董事长潘刚薪酬与股份激励也是市场经常性话题,但公司管理费用比例与一般大型企业占比基本相似。我们预计未来也仍将保持平稳比例。

伊利是国内股权激励非常早的企业,早在2006年就推出了股权激励,截至2024年也一直在持续进行。通过股权激励潘刚董事长持股数量达到2.87亿股份,占比4.5%,其中,2006年股权激励0.15亿股,占总股本比例约2.9%,由于其本人从未减持,在高送转过程中最终达到2.36亿,2019年股权激励贡献0.51亿股。

2006年伊利营收入166亿,净利润3.25亿;蒙牛收入162亿,净利润7.2亿;光明收入74亿,净利润1.61亿。到2023年末,伊利在收入规模,净利润等方面,已经显著超越两者。从长期股东利益角度看,伊利市场股权激励在管理层稳定性、绩效考核、股东利益等层面,的确实现了多方面共赢,好坏与否,不做过多评价。

利润表现

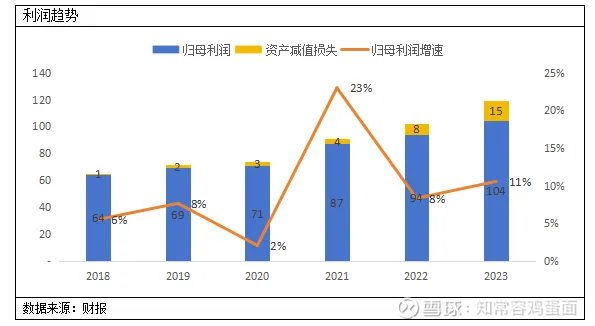

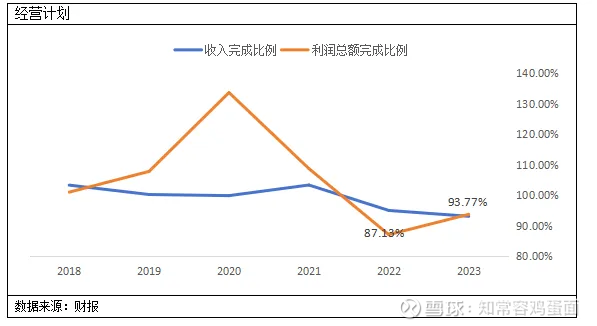

经营计划完成度较高,利润持续稳健增长,需关注行业下行期资产减值扩大动态。2023-2018年,伊利归母净利润由64.4亿,增长至104.3亿,增幅61.9%,5年复合增速10.1%,增长速度略高于收入增速。从2018-2023年期间,伊利归母利润增速一直保持增长趋势,在快消品行业中非常难得。

不过值得留意的一点时,随着行业需求疲软,公司业务线扩大,鲜乳价格持续走低,利润表中资产减值损失近几年快速增长。预计2024年仍将存在较大金额减值,主要来源于原材料存储、生物性资产、商誉资产等变动。

在公司经营计划中,预计2024年实现收入1300亿,同比增长3%,实现利润总额147亿,同比增长25.4%,考虑一次性资产出售以及可能性的资产、商誉减值,税后归母净利润仍有有望实现中高单位数增长,中长期实现温和增长的韧性依旧充足。

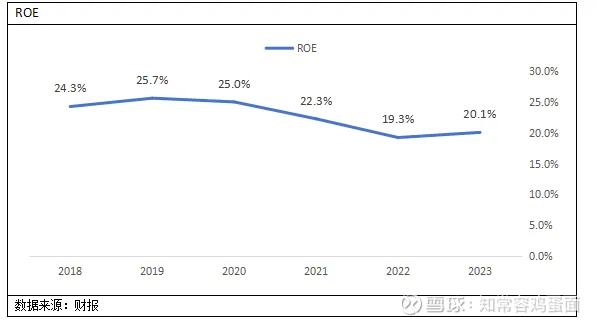

经营质量ROE

经营质量略有回升,但高杠杆下ROE尚有提升空间。2023年公司ROE重回20.1%,不过相对公司使用的财务杠杆而言,这并不是一个太高的水平。由于固定资产快速增长,我们已经看到伊利投入产出比有所下降,快速增长的折旧费用与资产减值,进一步稀释了利润端。在行业需求疲软期,维持20%ROE相对勉强。

不过,当行业供需调整临近尾声时,减值情况出现修复,预计ROE仍将保持在20%优良水平。

现金流表

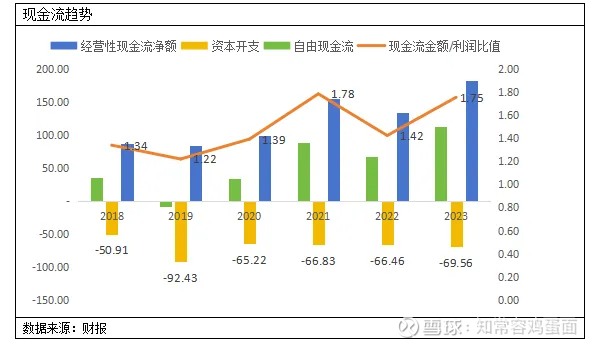

强劲现金流表,预计未来自由现金流极为充沛,股东回报确定性较高。2018-2023年期间,伊利净利润含金量都非常优秀,持续保持1以上。这很大程度上给公司扩张财报提供了支撑。

如上述所言,目前产能建设已经趋于尾声,各项计划中开支上限在快速下行,2023年公司自由现金流已超越净利润。保持70%净利润派息水平,对公司财务没有任何障碍。

2022-2024年8月,伊利已经连续三年在70%现金派息基础上,进一步实施股份回购,对应2023年分红及回购对应当前股价,股东回报已达到5.37%。从利润表的稳定性、可增长性、股东回报角度,伊利过去表现都极为不错,不过一定程度上也弱化了资产负债标的稳定性。

业绩与估值

业务经营韧性充足,未来经营结构具有进一步优化空间,估值偏低,股东回报较好,值得关注。我们对乳制品行业发展并不悲观,从大趋势而言,乳制品当前发展当前仍是需求量在带动,从酒、方便面、榨菜等发展途径看,当销量出现真实停滞时,价格端可操作性也非常充足。根据报表数据,伊利液体乳换算成250ML一盒后,出均价为2.2元,对比任何饮料都不算高。

奶粉及奶制品作为新的发展方向,在婴儿奶粉方向伊利市占率仅次于飞鹤;在成人奶粉保持市占率第一;冷饮长期位居国内榜首。伊利市场地位相当可靠,且相对液态奶而言,固态奶粉、投产成本低雪糕产品更适合海外拓展。

展望2024年

预计2024年公司营业收入1295亿,同比增长2.6%,主要是消费端疲软尚未明显好转,预计对公司达到既定目标存在一定挑战;

我们假定公司今年商誉出现减值,低效出售资产收获后,预计全年归母净利润109.5亿,同比增长5%,每股EPS为1.72元;

未来5年

综合而言,预计公司未来5年营业收入仍有望保持5%以上收入增速,在收入规模更大的情况快,产能利用率将进一步提升,有效抵消当前固定成本快速增长的不利影响,净利率向10%靠拢,实现5年8%利润复合增速。

@今日话题 $伊利股份(SH600887)$ $海天味业(SH603288)$ $蒙牛乳业(02319)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP