(原标题:黄金背叛了原油,但是否错判了时代?从历史的高维度捋顺金油比的来龙去脉)

1859年,德温·德雷克在美国宾夕法尼亚州成功钻出第一口商业油井。从煤油灯中到内燃机里的路程,原油走了一个世纪。

2020年油价因新冠爆发史无前例地跌到负值,BP在发布的世界能源展望报告中估测,全球原油需求在2019年已经达峰,然而紧随其后的便是2023年全球原油消费量首次突破每天1亿桶。

人类工业的爆炸史由一篇铺张扬厉的原油大赋挥洒而出,原油还能开采xx年”、“原油需求将在xx年达峰”从耸听的危言终究变成了茶余饭后的笑谈,作为工业的血液,原油通常被用于与强避险属性的黄金作比较,“金油比”就是预测全球风险结构变化的重要前瞻指标。日渐攀升的金油比到底是衰退的前奏,抑或只是情绪的噪声?

由于COMEX黄金期货在黄金市场的定价权最大,所以本文以COMEX黄金期货为标的,分析其与原油价格间的相关关系。

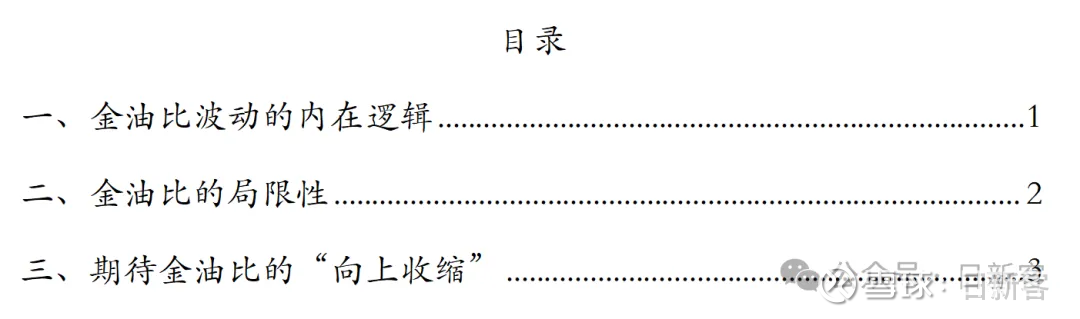

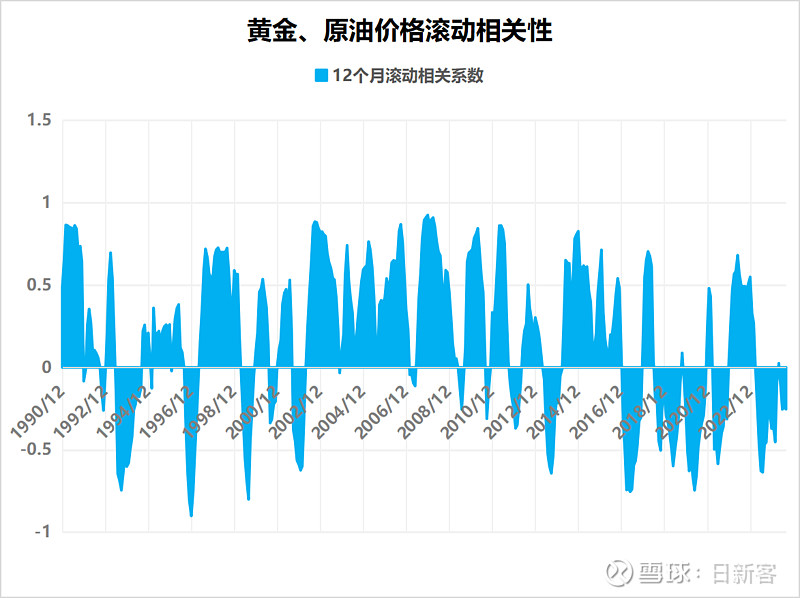

黄金与原油同属最重要的大宗商品之一,都具备很强的金融属性,故在长周期会显现出变动趋势的一致性,通过比较1990年至今的黄金、原油价格也印证了这一点,二者的相关系数达到0.72。

黄金的金融属性更强,具备显著的抗通胀与避险功能,其需求端受宏观经济的风险累积程度的影响较大;原油的周期属性更强,其需求端受宏观经济波动的影响较大。

黄金与原油价格在长周期下显现强相关性的内部逻辑在于:当经济平稳运行时原油需求健康增长,原油需求上升导致价格上涨会引起通货膨胀,黄金作为避险保值资产,在通货膨胀加剧导致经济前景不明朗的情况下价格上涨。而当央行通过提升名义利率抑制通胀时,高利率环境不仅为过热的经济泼了一盆凉水,使得原油需求下降、导致油价下跌,也降低了不具备生息能力的黄金在资产配置中的性价比,导致黄金价格下降。

因此在长周期下分子和分母大体保持着同方向的波动,从而使金油比保持着相对稳定的区间。

一般认为,历史上金油比大多数时间在10-30的区间运行,而金油比超过25则预示着世界陷入衰退的可能性大幅增加,当前该指标已达到33的高位水平,因此市场认为全球经济即将陷入深度衰退。

这种说法有没有漏洞呢?

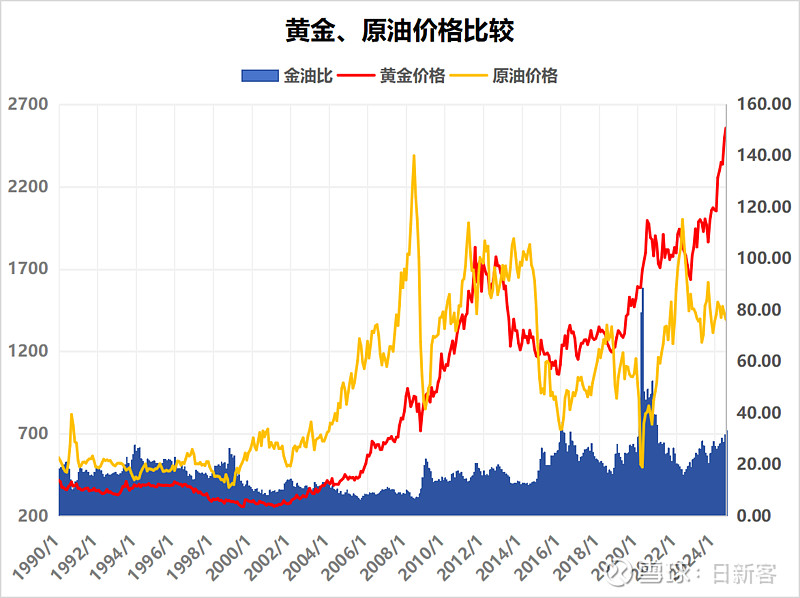

细分来看,进入21世纪后,金油比显现出中枢不断抬高的特征,中枢抬高过程主要经历了四个阶段:①2000-2008年,金油比平均数为10.13;②2009-2014年,金油比平均数为15.76;③2015-2019年,金油比平均数为24.39;④2020年至今,金油比平均数为30.24。

这四轮金油比价格中枢抬高的时间节点,恰巧对应美国财政赤字扩张阶段,①2001-2004年(互联网泡沫破裂)、②2008-2009年(次贷危机)、③2016-2019(特朗普推动制造业回流)、④2020年至今(疫情爆发,“直升机撒钱”)。

进入21世纪后,每一轮美国财政赤字的大规模增加都对应着金油比中枢的抬高。

从分子端的黄金来分析,从流动性的角度来看,宽松的货币政策下的低利率环境中,美元资产的吸引力下降,而美国在经济增速放缓或衰退时才会降息,也正对应着美国经济表现不佳、美元指数下行,因此才为黄金价格提供上行动力。当货币政策逆转,市场环境与黄金价格的表现又反了过来。因此仅从流动性的角度仅能看出周期,而无法得出黄金价格中枢不断上行的本质原因,流动性因素仅仅影响着黄金价格中期的波动。

从长期来看,决定黄金价格长期变化的核心因素是美元信用。比如21世纪以前,当70年代美元挂钩黄金、其它国家货币挂钩美元的布雷顿森林体系解体的时候,黄金从35美元/盎司跳涨至850美元。

美元的信用体现在美国政府的偿债能力上,激烈攀升的国债规模让定时炸弹的威力迅速累积,而高利率则不断剪去导火索的长度。美国国债规模用了100年达到了第一个十万亿,而08年金融危机之后仅用了9年就达到了第二个十万亿,2020-2023年美国国债仅用了4年时间再次新增了十万亿的规模,上个月已经正式突破35万亿美元。

美国依靠“石油美元”建立货币标价机制,依靠“美元-美债”建立货币回流机制再次确立了美元霸权地位,然而这是建立在有源源不断的资金购买美债的基础上的。2023年以后美债拍卖却屡屡惨淡收场,美国经济学家托尔斯滕·斯洛克指出,2024年就有创纪录的8.9万亿美元美国国债(约占美国未偿债务的三分之一)将到期。

当有增无减的庞大发债规模迎头撞上疲软的海内外需求,当脆弱的全球供应链遭遇上毫无节制的货币战争,市场用屡创新高的黄金价格为美元信任危机添加注脚。因此,金油比的分子端——黄金价格,便天然具备了价格中枢不断抬高的动力。

从分母端的原油来分析,一般认为原油的定价更锚定与供给端,原油需求是偏刚性的,供给发生异动会引起原油价格激烈的表现。这种认知虽然正确仍然比较表面,我们可以往更深层次思考,决定油价长期变化的核心因素是“供给的市场化程度”。

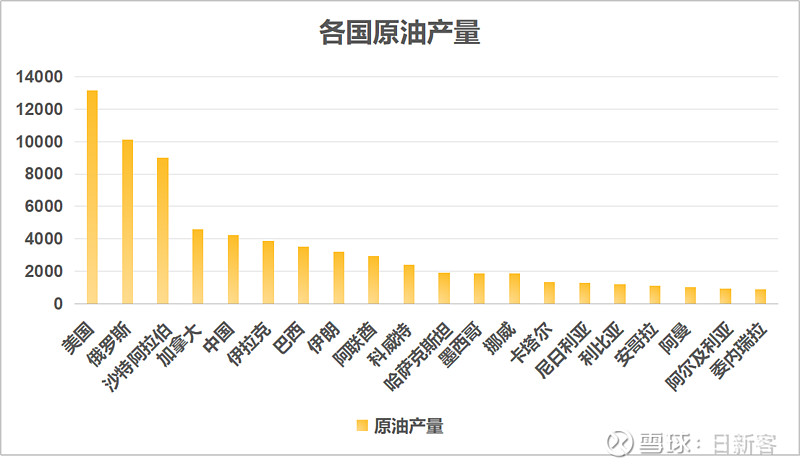

历史上常规油田的产油量占绝对主导地位,然而常规油田的产能建设期以十数年为起步,资金成本以数十亿甚至数百亿为门槛,国家力量主导油田建设开发是历史上的常态。国家主体在采油时对于油价的诉求并非以“高于成本”为标准,而是以国家财政平衡线为参考。例如沙特的原油开采成本在每桶2美元左右,但是沙特对于油价的诉求却是维持在80美元的财政平衡线以上,中东其他产油国同理。

当2014年美国页岩革命成功以后,美国原油产量出现爆炸式增长,一跃成为全球原油产量霸主,目前占全球原油产量的13%。页岩油勘探开采时间周期短、资金门槛相较于传统油田大大降低,因此美国原油勘探开采的主体是企业,其采油行为仅以勘探开采成本为参考标准,虽然开采成本是传统油田的数十倍,但企业盈亏平衡线却大大低于国家财政盈亏平衡线,因而原油供给的市场化程度被美国页岩油迅速撑开,供给的“大缓和”压制了国际油价长达10年时间。

原油供给端的市场化程度在近十年大幅提升成为了压制金油比分子端的首要因素,也成为了金油比中枢不断抬高的驱动要素之一。

这个高成本、不稳定性显著的压制因素必然会被甩开,本篇文章并不赘述,《失速的商品价格何时回归?》针对“NGL”与“调整项目”为主体解释了美国原油供应量的猫腻,《美国能源部是如何拿钻机生产率报告蒙蔽你的?》揭示了“钻机”与“油井”的数字游戏。

因此不难发现,金油比的波动受多种复杂因素影响,然而金油比因过于简单而无法全面反映。因此当金油比作为分析指标时,更适宜用于短期市场情绪的解读,而非长期全球经济走势的预测,我们不能简单把当前升至33的金油比简单与经济危机画等号。与此同时,金油比也并非对所有风险事件都敏感,例如在20世纪初互联网泡沫破裂时金油比并未显著上升。

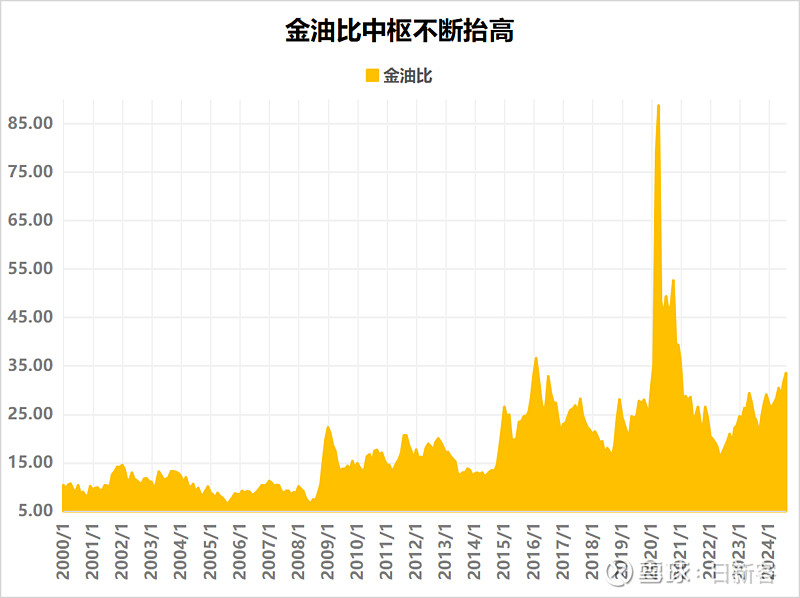

2022年以后黄金价格“背叛”了原油,一路上扬,留下原油在腰斩的痛苦中兀自叹息。这种“背叛”实际上反映了本轮经济周期的扭曲性,即通胀高企并非由经济过热引起,而是全球供应链的破裂与国际贸易格局的重塑。譬如,疫情后美国原油需求依旧没有超过2019年同期(全球总量是超过了),但严重的通胀可没落下。

1990年至今,黄金与原油价格的相关性系数达到0.73,从长周期看金油比天然有着回归到稳定区间的牵引力;从滚动周期来看,黄金与原油价格的12个月滚动相关系数具备周期的特征。

本轮12个月滚动相关系数为负最早出现在2023年3月,已经持续了17个月,因此未来黄金、原油价格12个月滚动相关系数有着充足的动能向上修正,这也意味着,在美元信任危机积重难返、国债规模有增无减的大背景下,待全球经济内生好转、因而对商品需求更上一层楼时,国际油价将向上追赶!

$中国海油(SH600938)$ $中国石油(SH601857)$ $ST新潮(SH600777)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP