(原标题:农业银行2024年中报深度解读)

农业银行推出中期分红政策,不出意外的话以后四大行都是一年分红两次了,这对于长线投资者属于利好消息。该行资产质量和拨备指标表现优异,利息净收入、净利润同比变化由负转正,单季净息差见底回升,基本面各项指标已全面好转。可以说农业银行的中报吹响了四大行基本面反攻的号角。

截止2024年9月2日,A股PE(TTM)=6.03、PB=0.66、股息率4.92%(以2023年报分红计算)。

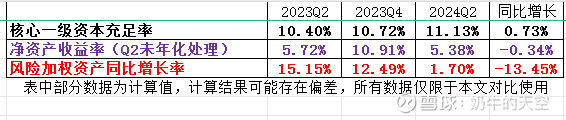

银行的规模成长和分红率受到核心资本充足率和净资产收益率的制约,核充不足银行就会有再融资风险。2024Q2风险加权资产同比增长1.7%(受益于商业银行资本管理办法);Q2核心一级资本充足率11.13%,同比增长0.73%,表现优秀。核充指标四大行和招商银行比大部分银行好很多,这项指标是银行规模扩张和提升分红率的底气,是四大行和招商银行核心优势之一。

净利润表经济上行期间看主要是看利润成长的驱动力,经济调整期间看能不能同比稳住各项收入项目,来确保净利润正增长。

1.收入情况:营业净收入为3626亿,同比增长0.14%。从明细构成上来看,利息净收入同比增长0.15%,手续费佣金收入同比减少7.87%,损益收入同比增长19.34%。利息净收入已同比转正,预示着营收已回到正增长轨道。

2.费用支出和其他收支情况:费用支出同比增长0.81%,其他收益同比增长,表现优秀。

3.拨备前利润情况:拨备前利润是反应扣除信用损失前银行经营情况的指标,该指标的同比变化去掉了信用损失、所得税变化对净利润的影响。拨备前利润同比持平。

4.信用及其他资产减值损失情况:合计额同比减少1.32%,变化不大。

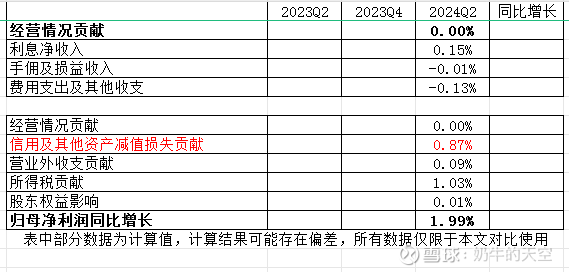

5.各项指标对净利润的贡献情况:

该行各项指标贡献比较均衡,说明业绩增长良性且有持续力,表现非常优秀。

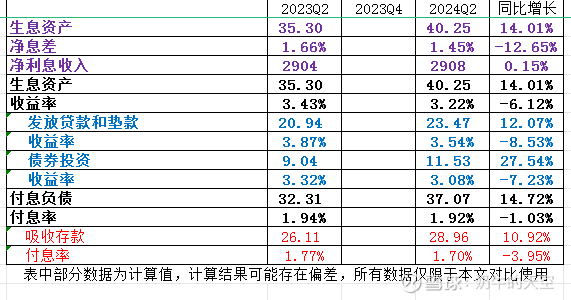

利息净收入同比增长0.15%,其中生息资产同比增长14.01%,净息差同比下滑12.65%,生息资产扩张对冲了净息差同比下行。

净息差能不能见底看环比情况:从上表可知,Q2单季度净息差为1.47%,环比提高3BP,净息差已见底反弹,此为基本面的重大利好。

资产质量是银行投资的生命线,中长线投资者需要持续关注资产质量变化。

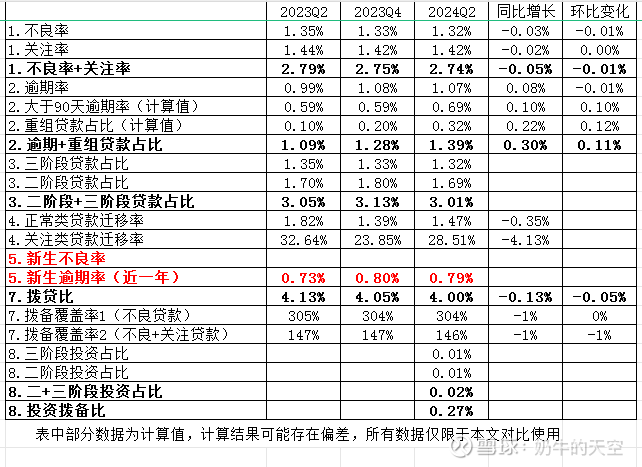

1.贷款质量的存量指标横向比较:该行不良率1.32%、关注率1.42%、逾期率1.07%、重组贷款占比0.32%,指标在全行业处于优秀水平。

2.贷款质量的存量指标纵向比较:环比表现优秀。

3.贷款质量当年变化指标:正常类贷款迁移率表现优秀,新生逾期率表现优秀。

4.拨备覆盖指标情况:拨贷比为4%>逾期+重组1.39%、不良+关注率2.74%、三阶段+二阶段资产占比3.01%。可以覆盖住3项,表现非常优秀。

5.债券投资及其他债权投资情况:拨备可以盖住三+二阶段资产,表现非常优秀。

6.资产质量小结:该行的指标一直处于全行业的优秀水平。贷款拨备比指标可以覆盖住3种口径的中高风险资产,贷款资产安全性极高。在债券投资和其他债权投资方面优势非常突出,投资资产底层资产风险非常低,且投资拨备计提非常充分。

核心资本充足率方面,Q2核充11.13%,同比增长0.73%,表现优秀。

资产质量方面,整体资产质量风险可控,拨备计提充分,各项指标居于全行业优秀水平,该行的资产质量和安全情况可以让投资者很放心。

净利润方面,同比增长1.99%,表现优秀。

息差方面,单季净息差已见底回升。

估值方面,股息率4.92%(以2023年报分红计算)。

优势项:在存款利率、资产质量、拨备指标等方面都有明显优势。特别是在债券投资和其他债权投资方面,大部分银行和四大行根本就不是在一个段位上的选手,部分这个方面存在短板的银行,投资拨备是需要补课的。所以长远来看,四大行利润的长期稳定性和增长确定性会更高。

本人持仓:招商银行、建设银行、农业银行

(本文仅代表作者个人观点,不作为任何投资建议;如文章中涉及公司觉得本文有不妥之处,可以联系我进行删除)@雪球创作者中心 @今日话题 #星计划创作者# #今日话题# #星计划达人# $农业银行(SH601288)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP