(原标题:新迅销之路)

中国出海其实只有两类:一类输出先进制造业的生产能力,一类则是输出设计能力/管理能力/把握风口的能力,前者我们已经看到了新能源汽车/光伏/消费电子与芯片制造的形成,而后者则似乎长期缺位。

如果不是ai行情大幅拉升了日本股市我们能看到recruiting,还有迅销这种零售/服务管理型企业是日经225非常重要的支柱,制造业不会是中国出海的全部,中国优秀的人才也不应该只有进厂这一个出路。

日本出海企业的股票行情分为两个阶段:第一个阶段是出海企业成长性体现alpha,开始跑赢大盘。 第二阶段是日元贬值固化资本市场思维,出海企业长期拔估值。

第一阶段是缺乏宏观计量思维的资金没有意识到人口劣势后内需的本质将从生产力与科技驱动进一步深化为货币金融驱动的过程中错误的对出海企业进行定价:只是增速很好的alpha罢了。而第二阶段则是日本的资本市场不断的修正不同营收来源对本币计价利润带来的合理估值溢价。

我们来看一下迅销是个什么样的企业:

最近十年美元计价的来自日本地区的营收实际上是下滑的。

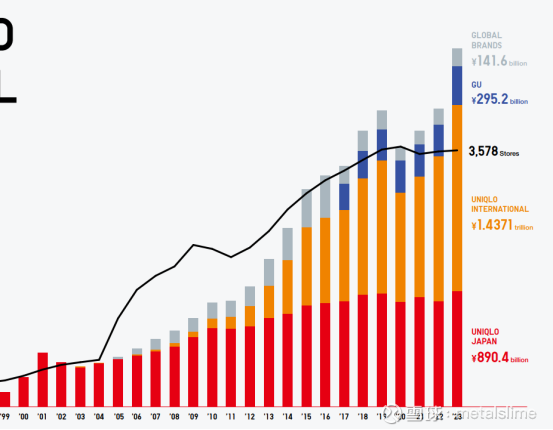

2023年迅销集团全球开店出现拐点,在大陆用开旗舰店的方式扩张。而24财年因为中国区表现不佳,25年开始优衣库在大陆会进入陆续闭店减少店铺的状态。

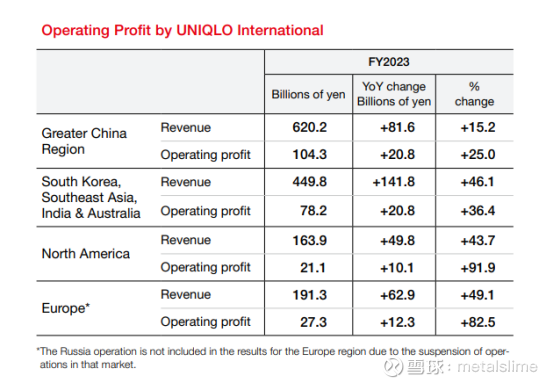

事实上即使考虑到日元贬值,迅销集团在23年全球扩张非常激进且高效,这些高速增长的营收规模在24年前三季度获得了高于营收的利润释放.

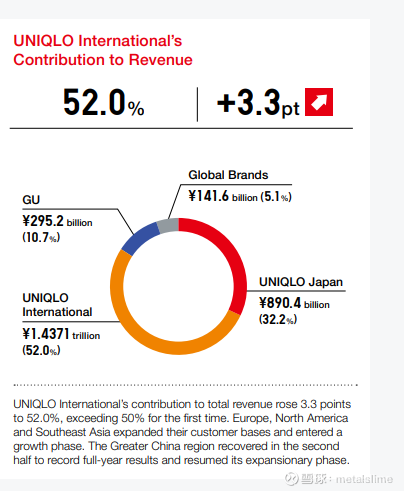

海外市场营收占迅销集团52%

我们的资本市场会不会拥有属于我们的新迅销集团呢?如果中国人在国际的舞台上是真正的有竞争力的那么则必然在全球快消市场上理应有属于我们的一席之地。

我在tiktok上看到了泰国甚至逐步蔓延至整个东南亚的对popmart的狂热,在美国市场上看到了各色人种对miniso的热爱,我看到了popmart做出了质感创意超越了marvel原创的可爱系玩具,我看到了miniso优化无数ip design作为基础的日用品,而我早就是这些产品的用户了。我看到了miniso在雅加达旗舰店的香水柜台,我甚至担心起来长和旗下watsons的the perfume shop作为全球最大的香水连锁会不会因为他的老旧僵化面对更多的挑战?

日本给了迅销集团40pe的估值,而美元计价迅销集团ebit比2019年高35%,watsons如果剔除中国区实际的表现也还不错,但是中国区表现远不如迅销说明老旧僵化及来自互联网的挑战压力均远大于优衣库,不过他目前的市值是0,利润则远大于迅销集团。而miniso,那则是另一个狂奔在alpha上的生物了,miniso 他在孵化toptoy的时候我想起了watsons从可口可乐罐装到美妆日用快消到药店连锁不断孵化的180年发展之路,或许我们只需要更短的时间就可以做更多的事情,因为这是属于我们的中国速度。

在我看来Miniso今年的下跌是具备非常大的合理性的,从watsons跟迅销集团的数据结合全国商场的分布来看,中国大概具有5000个可支撑miniso的流量节点,可支撑优衣库的大型流量节点则在1200-1500个之间,而23年底miniso在中国大陆已经有4000多家店铺了,换句话说2024年miniso在大陆将会出现非常可怕的顶部效应,股价应声下跌,合理。

时间来到6月份,大型商场流水下降幅度达到8%,而进入八月份这个数字开始进入15%,如果按照正常的路径,miniso的国内营收水平将会呈现出肉眼可见的下行。按照这样的形势卖方一致预期的今年与明年业绩今年有可能miss,明年则必然miss。

中报出来后,国内同店数据下行1.7%,好于我的预期不少,公司预计下半年同店下滑悲观情况下可能会达到5%,也好于我得预期。原来看起来遥不可及的ip产品提升真实客单价已经在发生了,尽管他被居民日渐下滑的购买力对冲掉了。

我跟踪泡泡马特跟名创优品已经有一段时间了,支撑我看这两个公司的动力来自tiktok来自海外的新消费趋势,在这个趋势里我分别看到了乐高跟迅销集团。到今年12月份,miniso的营收将有几乎一半来自海外,我意识到,他没有给我一个更加悲观的买入机会,因为他击败了悲观者的预期,这是一个新的迅销集团正在崛起。

而这,将是新时代的中国核心资产故事。

我今天讲述这个故事给你听,希望你能够喜欢。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP