(原标题:全网唯一正确泸州老窖内在价值定量分析(建议收藏))

白酒的商业模式确实很好,雪球上很多大V都有分析,我这里不再赘述!

我的投资都是用冰冷的数据来估算的,每一笔投资都是别人带血的筹码,只有低于内在价值我才会出手,本人于昨天99.5元买入泸州老窖,是基于内在价值的投资!

1、定量方式

定量怎么做呢?我只看三个维度寿命、成长、分红:

1、老窖的寿命(生命周期),浓香白酒龙头,白酒行业再活个50年没任何问题吧,这里取40年,基本没有负债,现金流非常好,这种企业一般再活100年没任何问题;

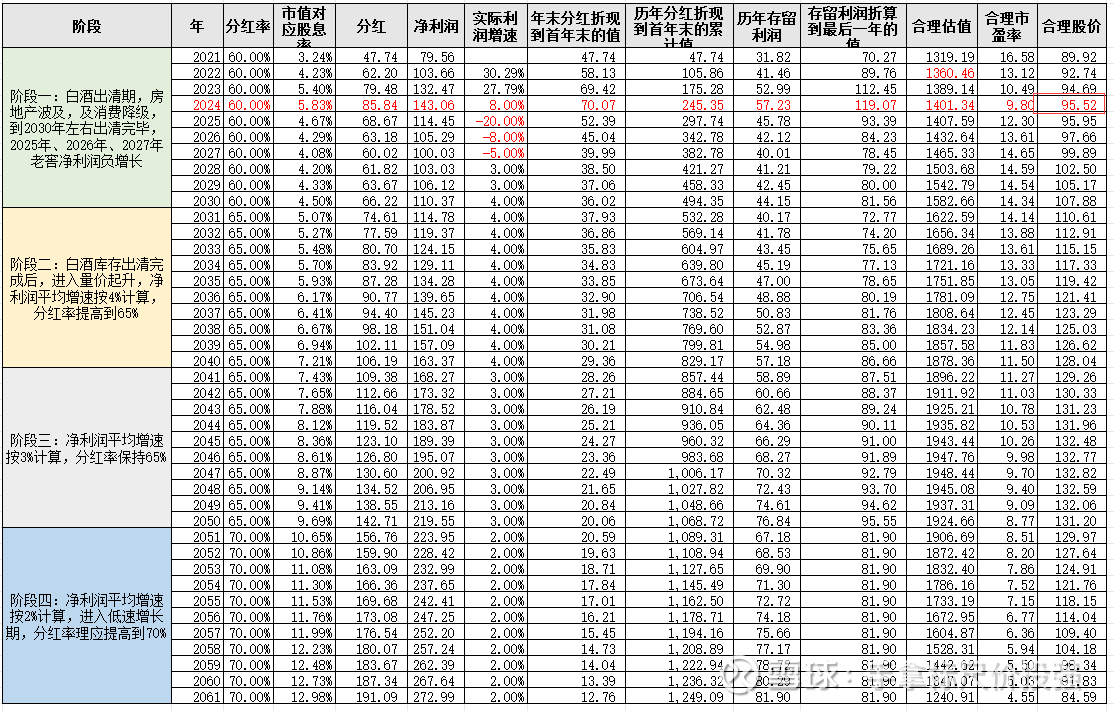

2、老窖未来的增长,这里我划分四个阶段,第一阶段属于老窖的库存出清期,过去老窖历史净利润增长率都是18%以上,最近到2030年,由于消费降级房地产出清等影响,我认为过去的高增速已经不复存在,2025年我预测净利润负增长-20%,26年负增长-8%,27年负增长-5%,这里应该把所有悲观预期打入进去了;

第二阶段10年恢复净利润4%复合增长,第三阶段恢复净利润3%增长,第四阶段2%,第四阶段2%,够低了吧!

3、分红:过去10年泸州老窖平均分红率55%左右,最近几年分红率都在60%以上,其实大家没有意识到一个问题,白酒越来越像之前的公用事业,而且比公用事业要稳多了,大家都知道这几年我在公用事业上赚了非常多,但是随着白酒分红率和股息率的提升,我认为白酒的投资价值已经显现出来!

随着净利润增速的下滑,老窖按阶段有分红增长的预期,这里分四个阶段做分红预测,第一阶段10年60%分红率,第二阶段10年65%,第三阶段65%,第四阶段70%,这个分红率的预期我认为非常保守!

那么硬菜端上来了,可以喝点老窖,慢慢品估值了!

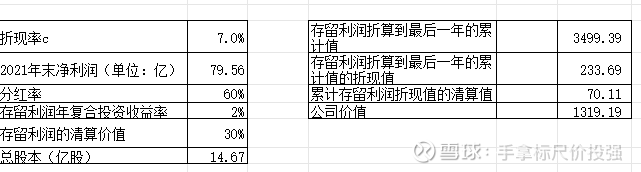

2、DDM极限分红估值(7%折现率)

直接上图,采用7%折现率,这个折现率就是未来30年的复合增长率,算出2023年的内在价值是95.52左右,这就是为什么我在95.5开始买入的逻辑,这个价格熊市下未来40年复合增长率7%以上是没任何问题的,因为我足够悲观了,来个牛市那就是15%以上。

4、买卖计划

老窖我的目标仓位是5%,目前建仓0.5%,属于第一笔建仓,后续建仓计划如下:

93买入1.5%,87买入2%,81买入最后的一笔!

我感觉应该比较难让我买够5%的仓位,希望市场继续狠狠地下跌,满足我5%的目标仓位!

各位看客,看了此篇文章,不要濆我,你在老窖上亏了那是你自己的事情,没有成熟的投资体系还来这个残酷的市场想赚钱,不收割你还收割谁呢!?

现在老窖的这个价格应该要贪婪,不要去割肉了,这几天看着很多人割肉了,真是让我心痛不已,呜呼哀哉,仰天长叹!!

备注:本人的投资估值模型,采用的是二马由之老师DDM分红模型。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP