(原标题:依沃西单抗(AK112)——遥遥领先,满足了我最乐观的预期)

$康方生物(09926)$ $Summit Therapeutics(SMMT)$

一、引言:依沃西价值的四个层次

大家还记得我写的长文么,我把链接附上:AK112:PFS稳了,OS能赢吗

我们在文章末尾描述了依沃西单抗的临床价值和市场价值的层次,当时我们曾提出三个层次,其难度依次递增,当时我们都没敢想AK112对于PD1和VEGF都无效的适应症也能做出疗效,所以结合目前的数据和认知,我们在此基础上稍微做一些修改,我们认为依沃西单抗的价值有四个层次,其难度依次递增,但带来的市场价值也可以逐步累积扩大!

第一层次:首先是针对PD1有效但VEGF不耐受的适应症,最典型的是鳞状NSCLC,这类适应症是AK112把握性最大的适应症,VEGF不耐受意味着VEGF药物不仅不能用于联合治疗,连序贯用药都不能,AK112能够实现多一个低毒性的VEGF靶点的用药,PFS和OS双优势预计将很容易实现,光肺鳞癌一个适应症那么海外市场峰值预计将超过30亿美元;

第二层次:PD1单独或者联合VEGF都有效的适应症,AK112需要证明组成双抗,优于PD1单抗、优于PD1和VEGF两者联合用药,且优于两者序贯用药,比如1线非鳞状NSCLC,比如肝癌等等,预计富集效应带来的高效低毒将有望让患者获得PFS和OS的双重优势,这一类的适应症是最多的,是目前PD1/PDL1的最主要市场!加上第一层次,这些适应症的全球年销售峰值超过500亿美元,目前112有数据且有很大希望的领域包括NSCLC、胆道癌、PDL1阳性头颈鳞癌、三阴乳腺癌等等,后面肝癌(联合AK104)胃癌(联合AK117)等也有希望,基本上也涵盖了PD1/PDL1的大部分适应症。

第三层次:PD1效果不佳,但VEGF有效的适应症,如EGFR-TKI经治NSCLC,如MSS(微卫星稳定)结直肠癌等,这部分适应症也非常庞大,尤其是微卫星稳定结直肠癌,如果AK112在这些适应症做出具有统计学优势上的疗效,预计这部分适应症的年销售峰值将达到50-100亿美元。

第四层次:PD1和VEGF都没有疗效(或者都没有获批)的适应症,最典型的是胰腺癌、以及部分PDL1阴性的瘤种,如PDL1表达阴性的三阴乳腺癌等,这部分适应症就目前AK112能看到疗效的,其潜在年销售峰值也能达到50亿美元左右。

二、 依沃西疗效数据更新及点评

我们接下来对最新的临床数据进行分析,以评估依沃西单抗在这四个层次上的表现以及未来价值。

由于第一个层次仅列举了肺鳞癌,目前看起来这个适应症成功的概率非常高,第一层次仅仅是依沃西单抗的基础;更关键是第二和第三层次,依沃西单抗能否做到人有我优、人无我有,也就是在PD1/PDL1有效的适应症上做出统计学上的优效,而在PD1无效或者效果不佳的适应症上做出统计学上显著的疗效,前者决定能否取代PD1/PDL1的市场,后者决定能否比PD1/PDL1开拓更大的市场!

可以说这两个国际会议康方生物公布的一系列数据实现了保证安全性的情况下疗效的遥遥领先,也满足了我们对上述四个层次上最乐观的预期!

1、WCLC——AK112-303试验

303试验(在PDL1表达阳性驱动基因阴性NSCLC头对头K药)的临床数据,其PFS比K药延长了5.3个月,远远高于K药,也远远高于可乐组合,HR0.51,同样远低于K药和可乐组合。

PFS延长幅度达到5.3个月,安全性与PD1基本相当,这足够使得OS获得统计学上的优势!公司也曾明确其提交NMPA的NDA申请时,其OS曲线也已明显分离;

2、WCLC——肺癌新辅

WCLC公布了AK112在肺癌新辅助治疗的数据,联合化疗pCR 43.6%,MPR 71.8%,均远高于同类PD1/PDL1的数据(O药联合化疗,pCR仅为24%,MPR也仅为36.9%),AK112肺鳞癌更加优效,pCR率达 63.6%,MPR率达 84.1%!

以上1和2的综合点评:肺癌是比较典型PD1和VEGF都曾证明过有效的适应症,303试验和肺癌新辅助治疗临床试验都表明AK112组成双抗,明显优于PD1和VEGF单个靶点的疗效,也明显优于这两个靶点联合治疗的疗效,从OS曲线的分离也预示着组成双抗优于这两个靶点序贯治疗的疗效!初步证实了我们上述的第二层次的临床价值!

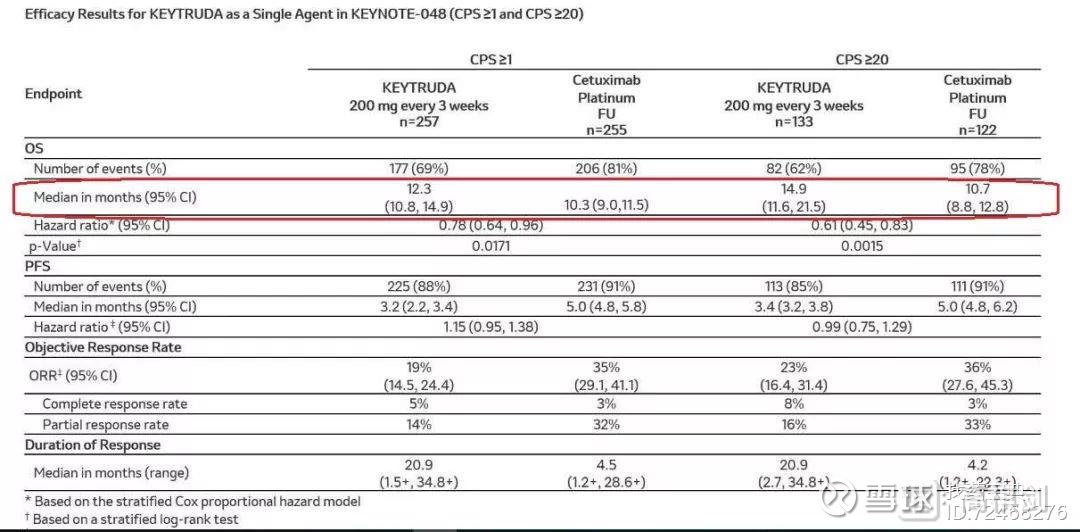

3、ESMO——PDL1表达阳性HNSCC

头颈鳞癌是全球第七大瘤种,公司ESMO公布了AK112联合AK117在PDL1表达阳性头颈鳞癌的数据:PR单药30%,联合莱法利单抗(AK117),ORR上升到60%,PFS数据应该尚未成熟,联合莱法利单抗PFS达到7.1个月,6个月的FPS率达到71.8%。公司进一步更新了截止发稿的数据,部分SD患者提升到PR,单药和联合莱法利的ORR分别达到40%和65%。

作为对比,我们也列出了K药keynote048的数据:单药ORR仅为19%,PFS也仅为3.2个月

点评:头颈鳞癌是全球第七大瘤种,也是PD1的一个大适应症之一。AK112,尤其联用了AK117后,ORR和PFS都显著好于K药,公司也开启了 AK112+AK117头对头K药的三期临床试验。这个数据再次证明了AK112在PD1有效的适应症上能够做到比PD1更加优效!

4、ESMO——三阴乳腺癌

ESMO同样发布数据依沃西单抗在TNBC的数据:The ORRs of PD-L1 CPS ≥10 and PD-L1 CPS <10 were 83.3% (5/6) and 69.6% (16/23), respectively,CPS<1的人群ORR也达到86.7%,mPFS 达到9.3个月,CPS ≥10的mPFS尚未达到。DCR无论PDL1表达均为100%

并且公司跟新了截止发稿的数据,PDL1 CPS<10的人群:调整后的ORR达到77.8%,PDL1 CPS>10的人群:调整后的ORR达到83.3%。

作为对比:Keynote355——K药联合化疗VS化疗: CPS≥10亚组中,联合组和化疗组ORR分别为53.2%和39.8%,DCR分别为65%和54.4% ; CPS≥1亚组中,两治疗组ORR分别为45.2%和37.9%, DCR分别为58.6%和53.6%。 CPS≥10亚组中,联合组和化疗组的中位PFS分别为9.7个月和5.6个月(HR=0.65), CPS≥1亚组中,联合组和化疗组的中位PFS分别为7.5个月和5.6个月(HR=0.74;总人群中,两组的中位PFS为7.6个月和5.6个月(HR=0.82,95%CI 0.69~0.97)

评论:依沃西单抗无论ORR和DCR均远高于K药,再次显示AK112对K药的遥遥领先!不仅证明了我们第二层次:人有我优,在K药有效的适应症上做到更加优效

而且在K药效果不佳的CPS<1的人群中,AK112的ORR甚至远高于K药CPS>10的数据,而且其PFS也与K药CPS>10的人群相当,证明了依沃西单抗的第四层次:具备在PD1和VEGF都没有获批的适应症上做出显著的疗效!

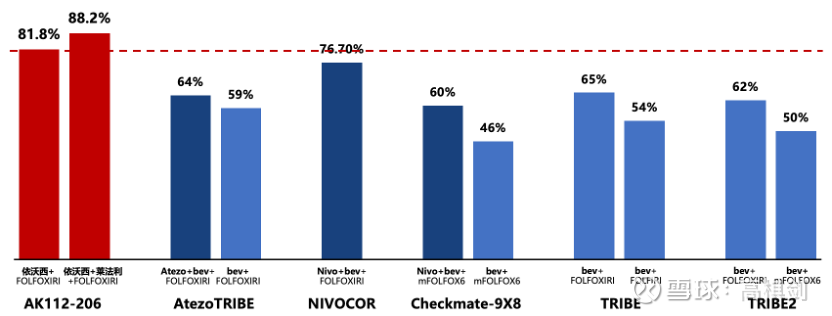

5、MSS CRC

公司在ESMO会议公布了针对微卫星稳定型结直肠癌的数据。

依沃西联合莱法利联合FOLFOXIRI方案:

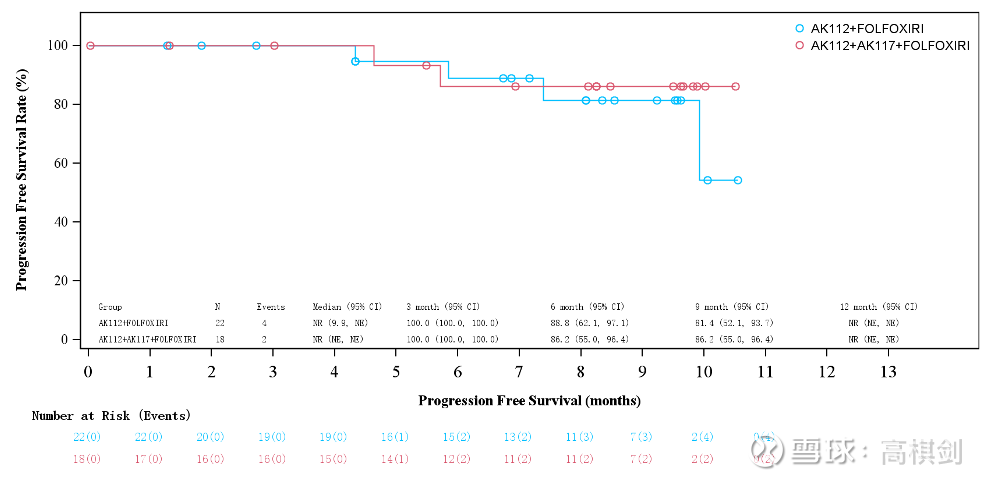

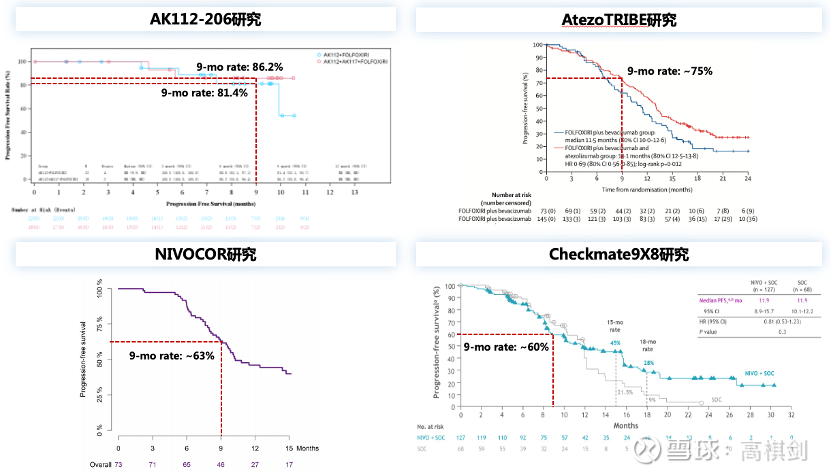

客观缓解率(ORR)达88.2%,疾病控制率(DCR)为100%。中位随访9.6个月时,中位无进展生存期(mPFS)尚未达到,9个月PFS率达86.2%。

依沃西联合FOLFOXIRI方案:

ORR达81.8%,DCR为100%。中位随访9个月时,mPFS尚未达到,9个月PFS为81.4%。

作为对比,我们引用公司整理的数据,整体上贝伐珠单抗+FOLFOXIRI的ORR基本上在60%左右,加上PD1后可以提升5-10个百分点,均远远低于依沃西

不仅是ORR,从PFS曲线上来看,依沃西单抗尤其联用莱法利单抗后,PFS曲线的显著提升,依沃西PD1和VEGF的双重靶向、双重富集、双重控制的作用,使得患者存在极强的疾病稳定性!

以下是公司披露的PFS曲线

其他临床试验数据,一线治疗mPFS大多11-13个月,9个月的PFS率大多在60%左右,如O药的Checkmat9X8,9个月的PFS率仅为60%左右。我们同样引用康方整理的数据

点评:

这是本轮两个会议上发布的除了303试验结果之外最为重磅的数据!MSS 结直肠癌85%-90%的比重,而且也是全球发病率仅次于肺癌和乳腺癌的第三大瘤种,欧美国家的发病人数达到了肺癌发病人数的70%,目前PD1/PDL1仅对微卫星不稳定结直肠癌做出统计学上的疗效,但这部分患者仅占结直肠的10%左右,还有大量的未满足需求,预计这个适应症的全球销售峰值将有望达到50-100亿美元。

其他的数据我们不再一一点评,AK112一如公司自己的临床前研究——在VEGF存在下,AK112与PD-1的结合亲和力在增加了18倍。在PD-1存在下,VGEF的结合亲和力增加了四倍,这种双重富集作用是其带来高效低毒的基础,现有的很多临床数据都交叉验证了这点:

我们还是认为鳞状非小细胞肺癌是AK112最有把握赢的适应症,能够提供海外最基础的估值底,这次WCLC和ESMO的数据再次证明了AK112不仅能够做到PD1有效的适应症更有效,也能做到对VEGF有效的适应症也更有效,甚至未来还能在PD1和VEGF都未能证明自己的适应症做到优效,比如公司没有披露数据但已经开启三期临床的胰腺癌,相信公司也是有比较大把握的。

这一系列的数据基本上满足了我们之前最乐观的预期!这也是SMMT涨了这么多的主要原因(即使最近有所回调,但从低点涨幅也有17倍左右,即使从公布301数据开始也有近一倍的涨幅),但康方公布数据之后涨幅才20%!

不得不说国内以及香港很多投资者眼光不够长,所以在阿里巴巴和腾讯还很弱小的时候视而不见,让南非和日本的公司占尽了便宜!不少人说康方AK112是被贱卖了,应该学百济去自己做全球临床,某种意义上是的,毕竟大头被老外拿走了,但这个其实也是被国内和香港资本市场逼的!临床试验很烧钱的,康方现在还有大概50亿现金,其中35亿来自于SMMT的首付款,就是国内临床做做马上也会面临荣昌生物现金流的困境,更何况烧美金的海外临床!以前只有二期临床数据不认倒也罢了,有三期临床数据了居然还有那么多质疑,只能说我们拭目以待,相信是金子总会发光的!

申明:以上分析仅供学术探讨,概不作为股票推荐之所用,且前瞻性分析也有不能实现的风险。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP