(原标题:贵州茅台:估值、周期和机会成本)

$贵州茅台(SH600519)$ 贵州茅台,一个有着好生意、好文化的中国喜诗,作为价值投资大本营,聪明的投资者都在这里。遗憾的是,仍然有无数的散户折戟茅台。在资本市场里,光是聪明不足以击败市场——要击败市场,你必须比大多数人更聪明,抓住市场出错的瞬间,拿到好的价格。

我们用一个思想实验说明好价格与好生意的关系:

假设在未来20年,资本的无风险利率是4%,伟大企业可以保持20%的ROE,普通企业可以保持8%的ROE。伟大企业和普通企业均将每年利润的一半进行分红,一半进行再投入。20年后,伟大企业和普通企业均归于平庸,ROE转为4%,与无风险利率相同。由于市场的有效性,资本会不停得追逐伟大企业和普通企业,抬高伟大企业和普通企业的PB,最终使得无论是伟大企业还是普通企业,其投资回报率都回归到无风险利率水平。

换而言之,你购买普通企业(宽基指数基金)的成本(PB),不能高于短期国债利率(无风险利率)的1.77倍;购买伟大企业的成本(PB),不能高于普通企业(宽基指数基金)的3.68倍。否则,你做投资还不如存银行。

接下来,我们看看贵州茅台,这一门伟大生意究竟要怎么买,怎么卖。

一、增长迷思:大象是否能够再起舞

从轩尼诗&酩悦最近十年的表现来看,2023年净利润为2155百万欧元,2013年利润1370百万欧元,年化增速为4.6%。

从人头马最近二十年的表现来看,2023年净利润为304.4百万欧元,2002年净利润213.8百万欧元,年化增速为1.7%。

从爱马仕最近十年的表现来看,2021年净利润为1174百万欧元,2011年净利润291百万欧元,年化增速为13.5%。

结合几个贵州茅台的同行经验,在经济不再高速增长之后,无论是高端烈酒还是顶级奢侈品,年化增速都没有超过15%,茅台不可能飞到天上去。未来20年,贵州茅台的预计利润增速≈通货膨胀率(2%)-人口结构老化速度(1~2%)+高净值人群增长率(6~10%)≈9%。

二、估值几何:用尺子丈量大象

1. 十年分红回本法

P=∑(59.49*1.09^N*D)=739元,其中N=1~10,分红率D=75%

十年分红回本法,是“散户乙”喜欢的尺子,是一种站在“小生意人”视角的估值法。

优点:能够平衡短期和长期,屏蔽市盈率变动干扰,并且充分考虑小股东风险,不容易买错股票。

缺点:对十年后的长期考虑不足,容易低估“好生意”,导致“买不到、买不够”,现金闲置。

2. 现金流折现法

十年期间收到的股息折现P1=∑(59.49*(1.09/1.04)^N*D)=582元

十年后出售股票折现P2=59.49*(1.09^10)*20倍市盈率/(1.04^10)=1903元

(其中N=1~10,分红率D=75%,折现率为4%)

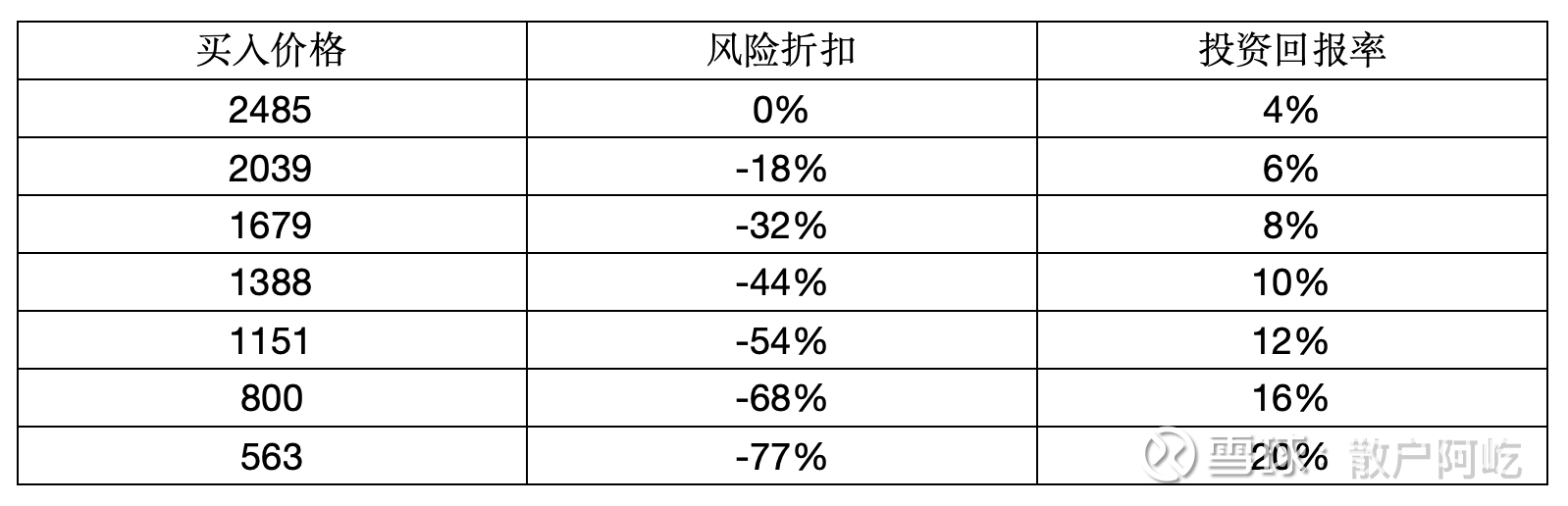

买入茅台并持有十年,其收益折现为P=582+1903=2485元,也就是说如果按照这个价格买入茅台,大概能获得4%的年化收益。

3. 机会成本比较法

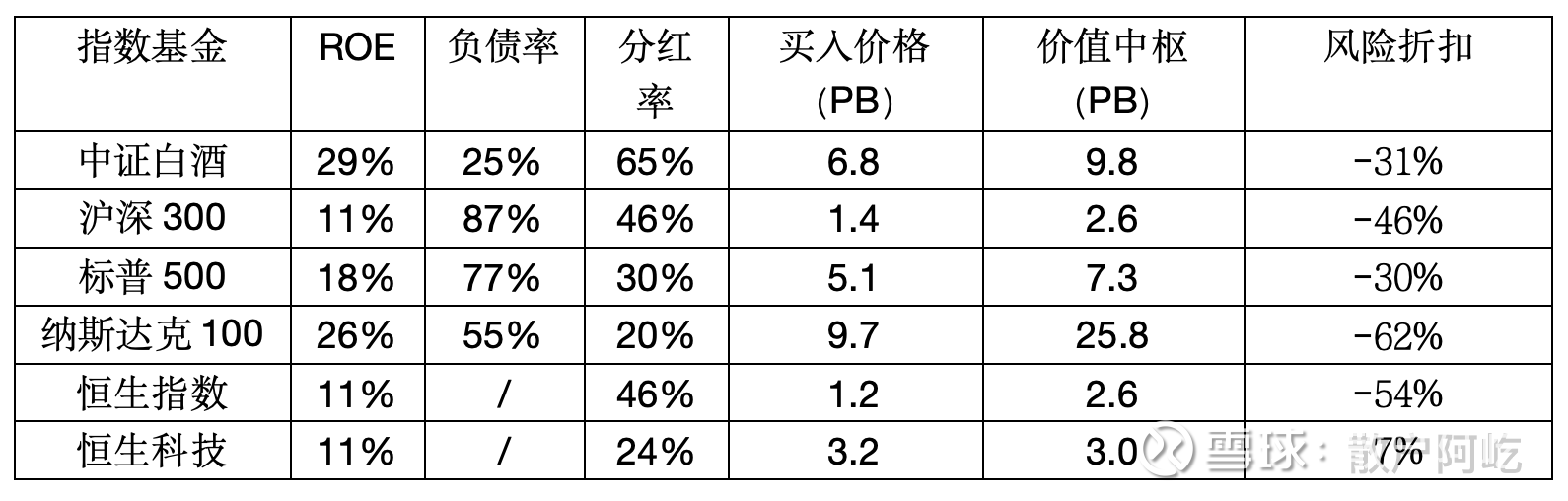

我们用上诉思想实验的方法,计算得出当前各大指数的价值中枢以及目前的风险折扣:

目前茅台股票的价格为1748元,对应风险折扣为-30%,投资回报率在8%。综合考虑风险(资产负债率、产品单一度、资产全球配置),这些投资标的可以分为几个档次:

1. 恒生指数、中证白酒:可持有或者中小额定投

2. 茅台股票、沪深300和标普500:可持有或者小额定投

3. 纳斯达克:仅看财务数据,收益可观,但需警惕AI泡沫风险

4. 恒生科技:ROE较低且无风险折扣,不具备投资价值

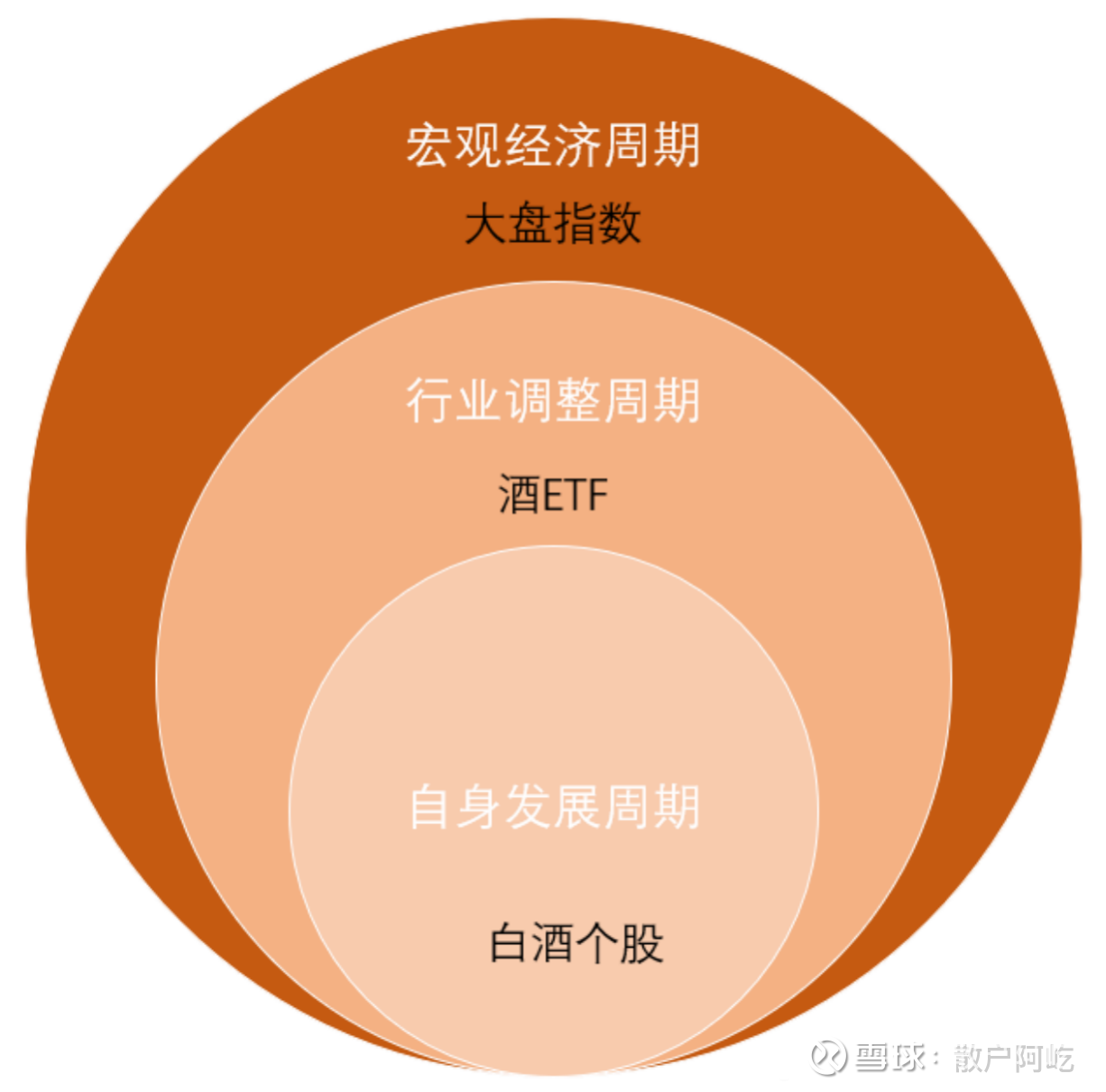

三、君子见机:不预测市场,但要理解周期

在最近的茅台市场工作会议中,管理层指出:下半年是渡过本轮行业调整的关键期,要看清“时”与“势”,正确认识“三期叠加”复杂市场形势下蕴含的本质规律。从外部看,宏观经济周期调整导致的白酒消费场景转换是“必然的”,行业调整周期是“去库存”的良性循环。从内部看,茅台酒兼具的社交、收藏等属性,及在此基础上形成的溢价空间,是来源于产品价值、品牌价值的持续提升,也造就了茅台酒自身的“发展周期”。

从投资角度,茅台还有第四个周期:政策和情绪周期。人性就像钟摆,鲜有在中点停留的时刻,而是围绕中点来回摇摆。在今天这个时间节点,“三期”仍未企稳止跌,但“情绪”的钟摆已经迅速摇摆至波峰。接下来的半年,从理性的角度讲应是估值修复,但是从人性出发,情绪回落是更大的可能。

一手茅台的投资是十几万,对于小散户来讲,天然决策就与牛散、机构不同。小散的资金不足以支撑定投茅台拉低持仓成本,也对股价回撤更加敏感。现在这个时间节点,如果担心错过白酒行情,大可以定投指数,分布买入来平滑曲线。如果要重仓茅台击败市场,至少应在五折左右的股价建仓,这样才能有信心越跌越买、长期持有。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP