(原标题:A股还能不能“爱在深秋”?)

9月24日金融系统一揽子刺激计划公布后,资本市场迅速进入“疯牛”模式。社交媒体上“上海爷叔”成了万众追捧的偶像,只是很可惜,爷叔预测的节后大盘涨停这一大牛并没有发生,10月9号反而以大跌收盘,令投资者心碎一地。

究竟还能不能“爱在深秋”,成了近期最热门的话题,我们并无“上海爷叔”的本事可以预测具体点数,只是希望可以通过逻辑和常识分析来判断市场的大概走势。

本文核心观点:

其一,风险偏好乃是影响市场的“牛鼻子”;

其二,924一篮子刺激政策中,互换便利相当醒目,不仅向市场注入流动性,还通过卖空国债改变市场风险偏好,其目标乃是做大沪深300为代表的宽指数基金;

其三,十一之后市场的反常,主要乃是基金和理财的赎回,投资者人人当股神,反而让机构不得不减仓股票,此外也有“均值回归”的要素;

其四,此时言基本面为时尚早。

央行互换便利:抓住改变风险偏好的“牛鼻子”

在分析此轮市场的暴涨之前,我们不妨先理清楚前段时间市场极度低迷的主要原因。

关于此问题,舆论间有不同的说法,其中多数归因于宏观经济低迷,企业基本面预期不明朗,美联储加息下国际资本离开等原因。

这些都非常有道理,在现实中也都可以找到论据,但我们需要做的乃是找出主要矛盾(理论上主要矛盾之外都是次要的),以对市场有更为清晰的判断。

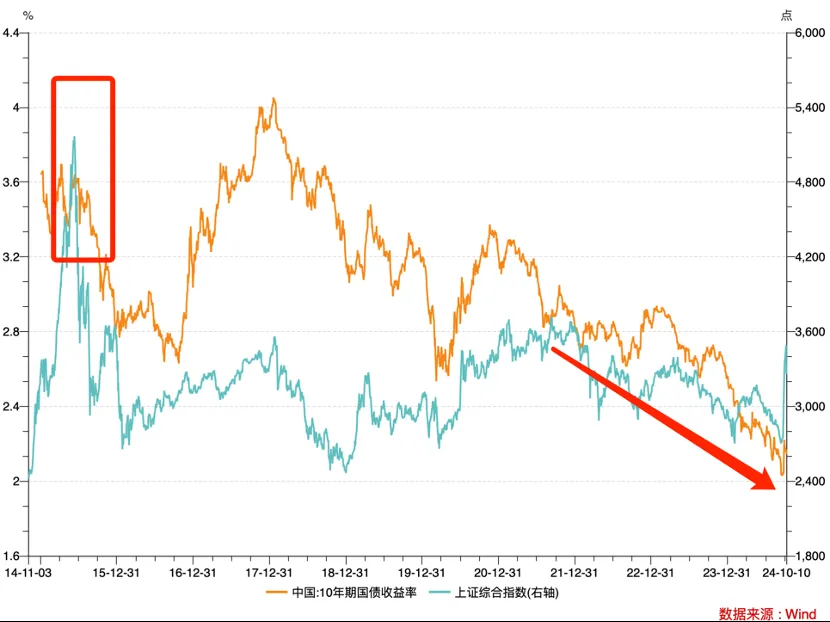

理论上每一次的“牛市”,都代表着一次流动性的充裕,而每一次的“熊市”也必然是流动性枯竭的反馈。上图中我们我们用十年国债收益率和上证综合指数来代表资金的流动方向:

1)当市场情绪亢奋,资金风险偏好放大,资金从债市流出(国债收益率增加),股市流动性得到补充,股市大涨,如在2015年的牛市中,国债收益率与上证指数曾双双飙升高点;

2)当市场情绪消极,资金会因为风险偏好的改变而重新分配,表现为从高风险的股市流向相对安全的债市,2023年中之后,在多重因素作用下,市场风险偏好急剧缩小,国债收益率被压缩至低点。

股债对冲逻辑之下,亦有会其他干扰要素,诸如央行的货币政策,实体经济对资金的需求等等,这些使得上图中两条直线并不完全是同幅共振,我们只是从两者的互动模式中找到影响资本市场的主要矛盾:风险偏好。

2024年央行对扭转市场风险偏好做了一系列工作,如多次提醒国债市场已经过热,并对银行系统进行了压力测试,防止出现2023年的硅谷银行事件(因为美联储加息使其手中国债迅速贬值,击穿资产负债表),但这些其实都没能真正扭转市场偏好。

彼时资本市场,所需要的已经不仅仅是降息,降准这些常态的流动性注入方法,换句话说,如果不改变市场风险偏好,央行“放再多的水”,资金也只会流入债市,不仅对股市于事无补,反而会炒高债券,为银行系统带来潜在风险。

此次金融系统的一篮子刺激措施中,除了常规的降准,以及期盼已久的降存量房贷利率之外,最引人注意的当属互换便利的设置:支持符合条件的证券、基金、保险公司以债券、股票ETF、沪深300成分股等资产为抵押,从人民银行换入国债、央行票据等高等级流动性资产,首期资金为5000亿元。主要逻辑为:

1)通过互换便利让证券,基金,保险公司从央行补充流动性,以此管道资金流向股市;

2)金融机构出售从央行换回的国债,央行票据等高流动性资产,再购入股票。

也就是说既向市场注入了流动性,又通过卖出国债打击了债市多头,以从源头改变市场偏好。而将资金从债市引导至股市,既可以为上市公司提供直接融资的渠道,又降低了银行业的潜在风险,可谓是一石二鸟。

追逐阿尔法转向对贝塔的渴望

在上述分析中,央行的一列操作显然是妥妥的利好,但为何近期又表现出如此大的波动性呢?

我们继续看互换便利的细节,与以雨露均沾的大放水不同,此次制度设计突出为“沪深300”为代表的宽指数基金保驾护航(这些基金的成分股才可以享受互换便利政策)。

在上图中我们也看到主要宽指数基金在近期都得到了极大的增幅,这也是政策方所希望看到的。

为何在此时要施行此等手段呢?我们再回顾近期市场和舆论对公募基金的不满和行业治理:基金经理以低业绩却拿到高收入,另一方面各种主动型基金都颇具野心去寻找阿尔法(超额收益率),通过抱团等形式炒高白酒,芯片等选题,反而提高市场波动。放大风险。

此次的互换便利政策,某种程度上乃是对上述行为的纠偏:引导市场资金理性追逐沪深300为代表的宽指数基金(抑或是说被动投资基金),让市场从追逐阿尔法转向对贝塔的渴望。

也唯有如此,才能有效降低A股的“赌性”,提高沪深300为代表指数基金的投资价值感。

理清楚此逻辑之后,我们再回到十一之后A股一系列的反常行为上。

其一,9月24日刺激政策宣布之后,股指的暴涨迅速改变了市场风险偏好,各类资金(尤其散户)跑步入场;

其二,大涨之后,一些存量理财和基金扭亏为正,在亢奋的市场情绪下,投资者选择赎回基金换来现金,再杀入股市;

其三,在涨停板的制约下,股票很难直接变为现金,“砸盘”赎回就成了必选手段,存量理财的赎回成近期股市下行的主要矛盾。

换句话说,近期的调整很大程度症结在“疯牛”,过于昂扬的情绪下让机构强行重组资产配置,调整因此到来。

这也提醒我们,“疯牛”确实迅速改变了市场偏好,与此同时也偏离了政策的初衷(个人投资者人人争当“股神”,宽指数基金拿到盘子较之预期要低一些)。

就此来看,此次市场的波动应该是前期指数膨胀过快带来的副作用,接下来市场也需要新的调整让投资者打破自己“股神”的光环,待“上海爷叔”回归生活,含饴弄孙之时,将会开启第二个阶段,主要表现为:

1)沪深300为代表的宽指数基金重新拿到筹码,投资者放弃做“股神”,转身拥抱指数基金,做一个被动投资者,收获市场贝塔红利;

2)主动型基金收缩,公募基金环境得到净化(宽指数基金背后必然是下调费率)。

在此阶段,宏观经济基本面在其中作用几乎可忽略不计,这是一个典型的改变风险偏好以改善流动性的市场,宽指数基金的成分股将成为赢家,以往抱团小盘股的现象将会减少。

一个阶段之后,市场将会要求兑现经济基本面,此时我们才会考虑宏观因素,此时言基本面为时尚早。

$沪深300ETF(SH510300)$

@今日话题 @明大教主 @雪球创作者中心

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP