(原标题:政策助力汽车消费悄然复苏)

今年以来国内消费走弱逐渐成为共识,二级市场中消费板块的表现整体较差,投资者们对于消费行业的信心不足。然而7月至今,国内乘用车零售量却呈现出持续的月度同比正增长,一改上半年基本每月都是同比下滑的态势。汽车消费的复苏正在悄然进行,在略显寒冷的居民消费市场中开始透露出暖意。#以旧换新利好:# #汽车消费刺激政策# #汽车股#

资料来源:中汽协

根据中汽协的官方统计,7月和8月国内乘用车终端销量月度同比分别为1.9%和3.3%;而不含春节假期影响的3-6月份,每个月都是同比下滑的状态。9月份中汽协的官方数据还没有发布,但根据乘联会的预估,9月乘用车市场零售约为210万辆,同比去年+4%。这意味着7-9月每个月国内乘用车的终端销量同比增速在持续扩大,乘用车消费复苏成色十足。

在今年4月底,商务部、财政部等7部门印发了《汽车以旧换新补贴实施细则》,主要内容为:在今年年底之前,对个人消费者报废国三及以下排放标准燃油乘用车或2018年4月30日前注册登记的新能源乘用车,并购买纳入工业和信息化部《减免车辆购置税的新能源汽车车型目录》的新能源乘用车或2.0 升及以下排量燃油乘用车,给予一次性定额补贴。其中,对报废上述两类旧车并购买新能源乘用车的,补贴1万元;对报废国三及以下排放标准燃油乘用车并购买2.0升及以下排量燃油乘用车的,补贴7000元。

7月底汽车以旧换新政策再加码。7月25日,国家发展改革委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,提高汽车报废更新补贴标准。其中,对符合条件的汽车报废更新贴标准由此前的购买新能源乘用车补贴1万元、购买燃油乘用车补贴7000元,分别提高到2万元和1.5万元。

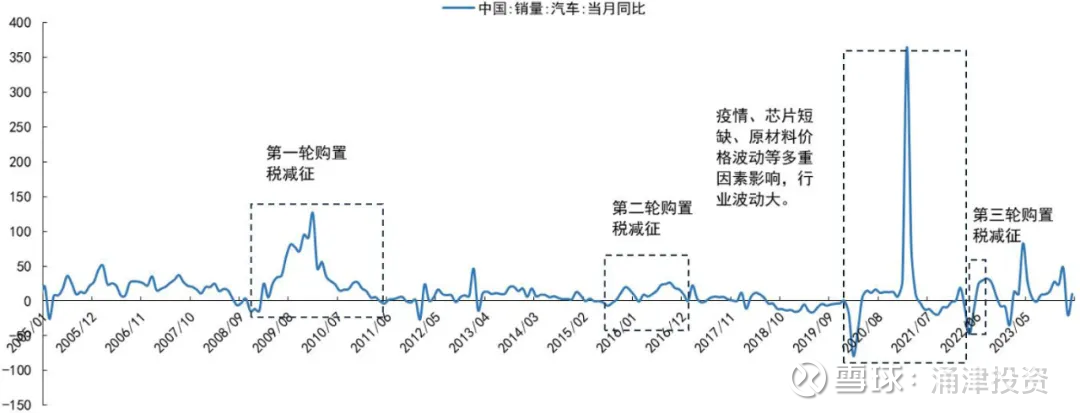

回顾国内汽车行业发生的若干次持续月度销量同比下跌情况可以发现:a)国内汽车市场与宏观经济关联度较高;b)车市低迷时期快速恢复的直接动力是消费政策刺激。

与宏观经济相关性高:2018年是国内汽车业历史上的首次销量同比下滑,在宏观经济下行的背景下随后的2019 年销量仍同比下滑。2020年又因新冠疫情冲击,国内汽车产销受到影响,特别是2020年一季度销量出现极端同比下滑情况。之后2021年下半年出现了芯片短缺,而2022年3-4 月俄乌冲突、多地疫情反复等因素阻碍供应链运转及正常生产,产销两端均受到较大打击。

资料来源:Wind

政策刺激是直接推动力。在购置税减免征收的政策刺激驱动下,2009-2010 年我国汽车销量增速分别达45.4%/32.4%(1.6L及以下乘用车销量实际增速71%/34%);2015-2017 年我国汽车销量增速分别达4.7%/13.9%/3.0%(1.6L及以下乘用车销量实际增速24%/16%/5%),刺激效果显著。2020 年政府积极推进后疫情建设,在政府扶持和消费激励下,新能源车市场迎来大爆发,汽车需求强劲反弹,从2020 年4 月起销量连续13 个月的同比正增长。2022 年在新一轮购置税减免政策的刺激下,当年汽车行业销量同比增长2%(2022 年1-5 月汽车销量同比-12%)。

根据全国汽车以旧换新平台数据显示,以旧换新政策实施以来,尤其是7月底力度加强后,政策刺激效果显著:5月-7月日均报废换新申请几千辆,但加码政策公布后8月以来日均申请量出现跃升,从约1万辆开始逐渐攀升至约1万5千辆,随着年底补贴截止的临近,预计后续强度还将持续增加。

资料来源:全国汽车以旧换新平台,华泰研究

另外,此次政策补贴采用的是差异化鼓励,购置新能源车较燃油车补贴多5000元的补贴优势且免购置税,因此大部分报废更新用户选择购买新能源车。据乘联会调研的部分地区情况,报废老旧车辆置换新车中的新能源车比例占比超60%,尤其是推动入门级纯电动车与狭义插混市场强势增长,这将继续推动新能源车的渗透率提升。

逐月向好的销量数据、可观的补贴金额、历史刺激下的销量表现以及每月报废换新强度的不断提升——预计汽车消费复苏将持续,成为国内偏弱消费市场的一抹亮色!

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP