(原标题:药明康德三季报:全面复苏)

CXO行业已经周期反转3个季度了,先列一下康德三季报数据。

三季度,药明康德营收104.6亿元,环比增长13%,剔除新冠项目同比增长14.6%。

经调净利润29.7亿元,环比增长20.9%,归母净利润表现一般,但更多是汇兑因素造成的。

毛利率从三季度的40.43%回升到四季度的42.78%,实锤行业盈利水平走出周期谷底,摆脱了价格战的阴霾。

在手订单438.2亿,同比增长35.2%,考虑到Q3药明康德的营收利润都是加速的,对在手订单消耗是加速的,但是在手未完成订单总量环比半年报依然正增长,可见,药明康德三季报新签订单也是加速的,在手订单会在未来的一年到两年时间内转化进财报业绩,也可以说明年公司的业绩增速无忧了。

非要挑刺的话,小瑕疵也是有的,比如Q3经调净利润同比确实一般,比如Q3多肽业务增速有放缓趋势,但是瑕不掩瑜。

再说两个关于后续业绩的展望:

1.药明康德2024年指引为全年达成383-405亿营收,取中位数394亿,前三季度完成277亿,那么四季度对应要完成的营收在117亿左右,考虑到公司在三季报中再次强调对全年完成指引的目标不变,且康德业绩极少miss,可认为该预期是能实现的。那么四季度收入将做到环比继续增长11.8%,且同比增长8.3%。今年四个季度营收将分别为79.82亿、92.59亿、104.61亿、117亿,逐个季度复苏,行业周期回暖趋势明显。

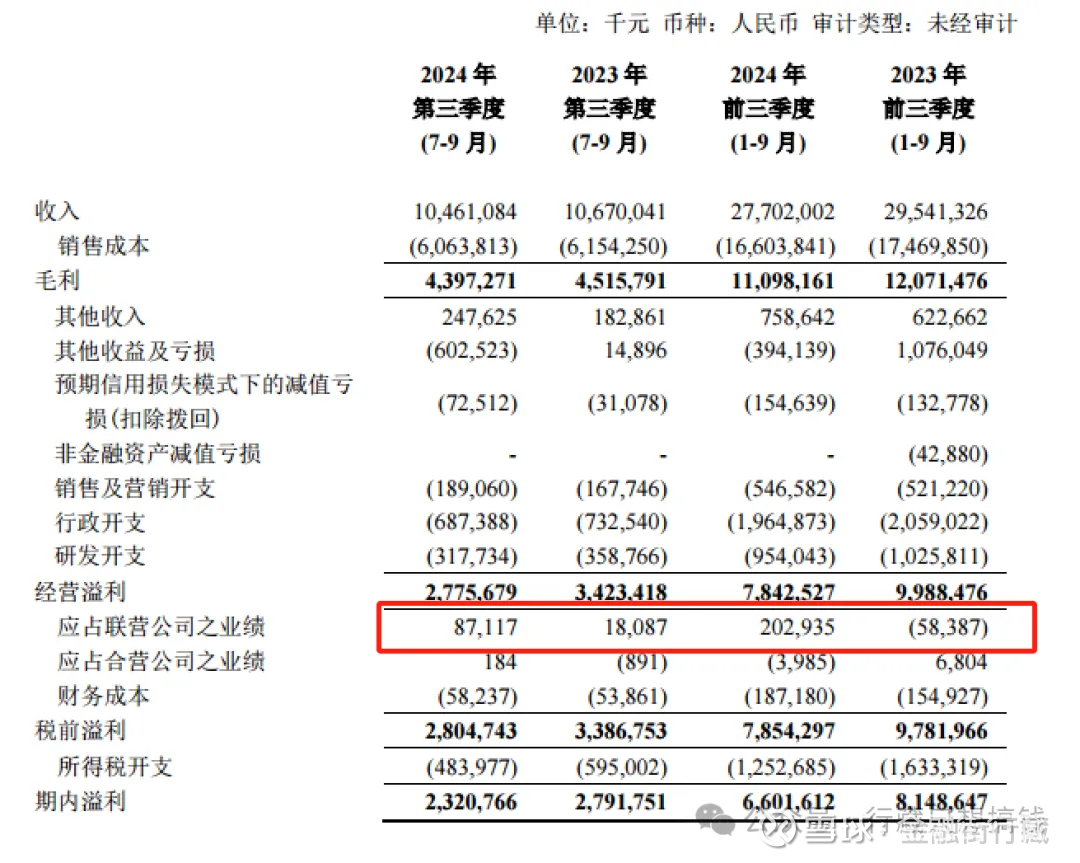

2.药明康德联营企业部分,除了药明合联外其他公司基本处于亏损状态,因此将联营企业利润等同于药明合联利润。

保守可得药明合联三季度净利润为3亿人民币,前三季度为7亿人民币,全年10亿港币净利润的上限完成起来轻轻松松。药明生物父凭子贵吧,三季度行业公认大分子更火热,合联的业绩也可以佐证,药明生物业绩应该也很好,可惜并无三季报来验证这一点。

我在年初时候提的一个观点是,去年12月cxo行业见底,之后逐个季度回暖,出海的强于国内的,后端的强于前端的,目前看博腾股份和药明康德披露的三季报都是符合这一观点的,全行业势能都在不断加强,期待接下来几天康龙和凯莱英的财报进一步强化预期。

PS:药明系体量最大,顶着生物安全提案最大的不确定,业绩增速、订单增速还比行业老二老三快这么多堪比行业内的小微盘股了,估值居然还比老二老三便宜一半,这种定价偏差也就只有我A能见到了。

$药明康德(SH603259)$ $药明生物(02269)$ $药明合联(02268)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP