(原标题:2024全体银行股三季报:营收利润来自于投资收益)

我每次做三季报分析,都会剔除掉金融股,所以和别人的统计结果不一致。

为什么要剔除金融股?

因为金融业的利润来源很大一部分是资产收益,比如银行持有的用于交易的国债价格上升,保险持有的股票价格上涨,券商也有一些自营的收益。

这些利润和经营无关,而且对实体经济也没有任何帮助。

此外,金融股的营收利润现金流的概念都和实体企业不一样。

举个例子,银行的营业收入是什么呢?

是银行的贷款总额?还是银行的贷款利息总额?

都不是。

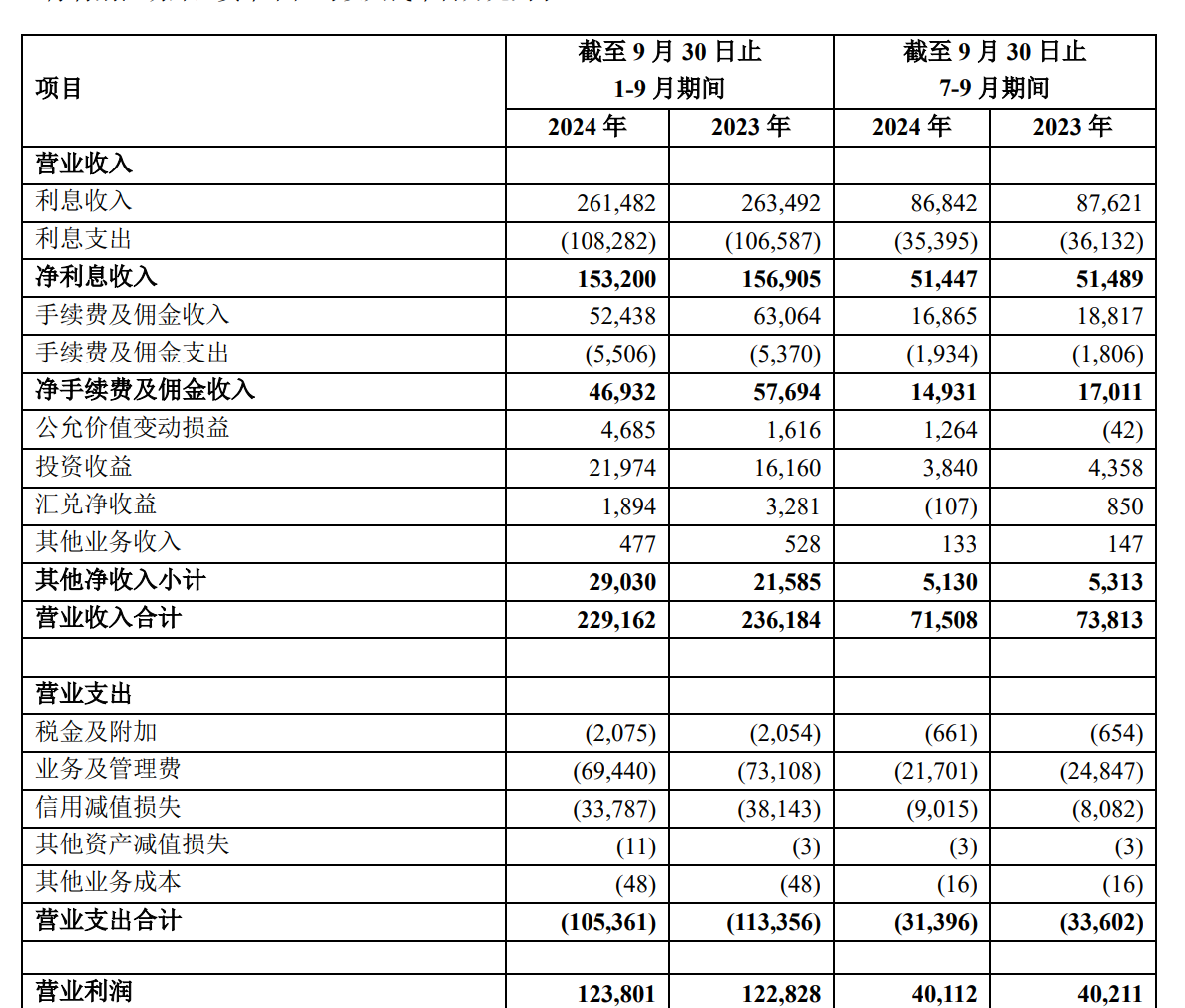

银行的营业收入分为三部分:

1、净利息,也就是利息收入-利息支出

2、手续费佣金净收入:也就是手续费收入-手续费支出

3、其它收益(包括交易国债的收益)

也就是说,如果银行付给客户的利息变多了,其它条件不变,而那就意味着它的营收会下降,这个更像是实体企业的“营业成本”。

银行报表是没有营业成本这个项目的,它有个营业支出大类:

营业支出主要就是:

1、税

2、管理费

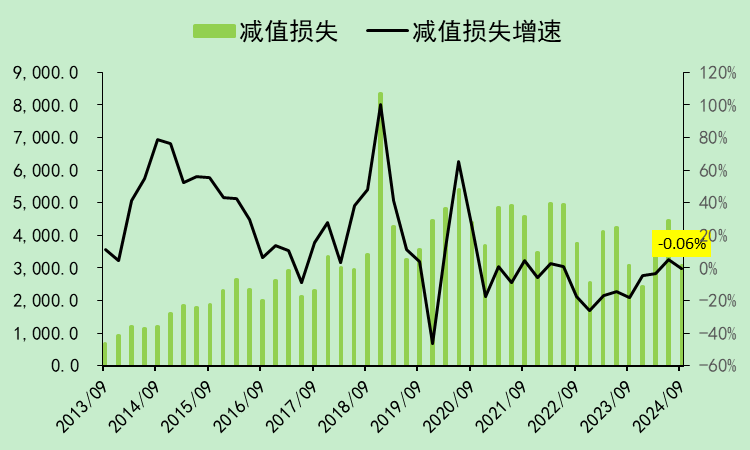

3、减值

现在了解了大概,我们就来看看全体银行股三季报的合并情况。

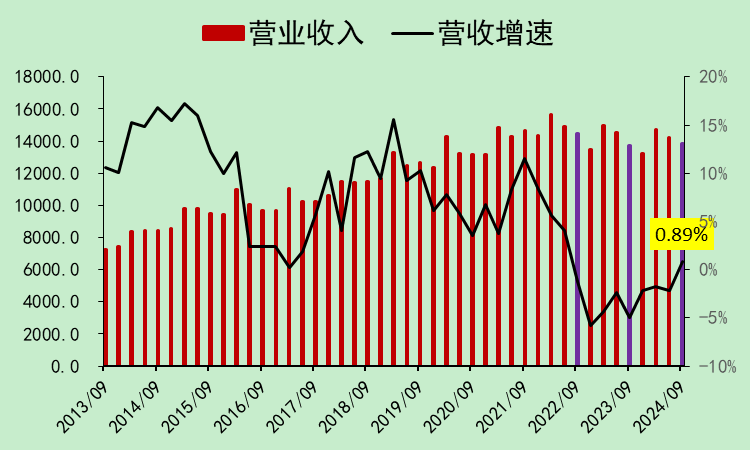

营收同比增长0.89%,较二季度的-2.18%明显上升。

为什么会上升?银行不是让利了吗?

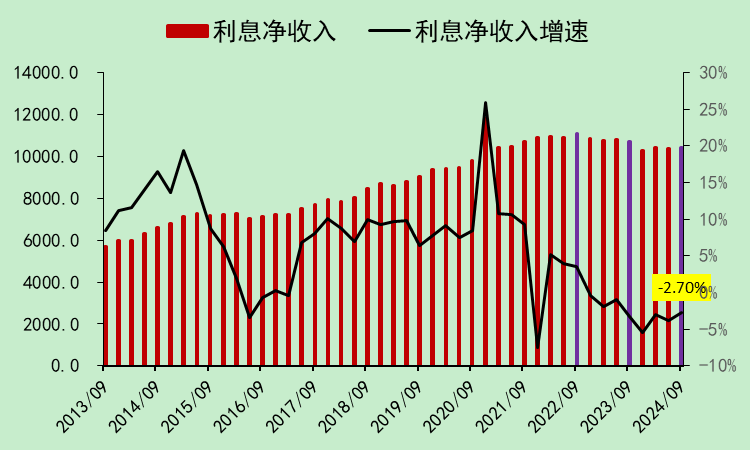

确实没错,银行的净利息收入增速是-2.70%,虽然较二季度的-3.83%略有回升,但回升幅度没有总营收那么大。

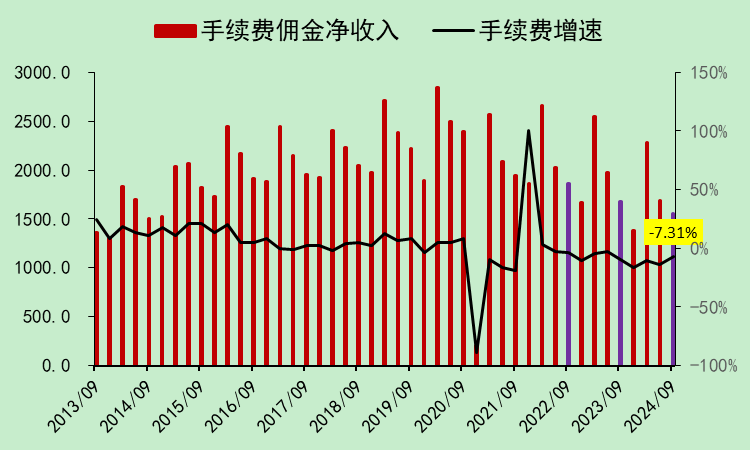

然后净手续费佣金收入同比-7.31%,只是比二季度的-14.24%反弹。

增长的主要是其他收入,同比增长39.06%。

其中,买卖国债的价差收益,增速34.83%。(注意,不包括持有至到期的国债)

另外,还有公允价值变动损益,增长也非常大,可能是一些资产的重估收益,股票?这里就不展开了。

所以银行的营收增长,有很大一部分来自于所持有资产的价格变化,并不是靠主业赚的。

营业开支整体变化不大。

其中有必要说的是减值损失这块,同比变化不大,说明银行业并没有出现坏账风险。

到底有没有?

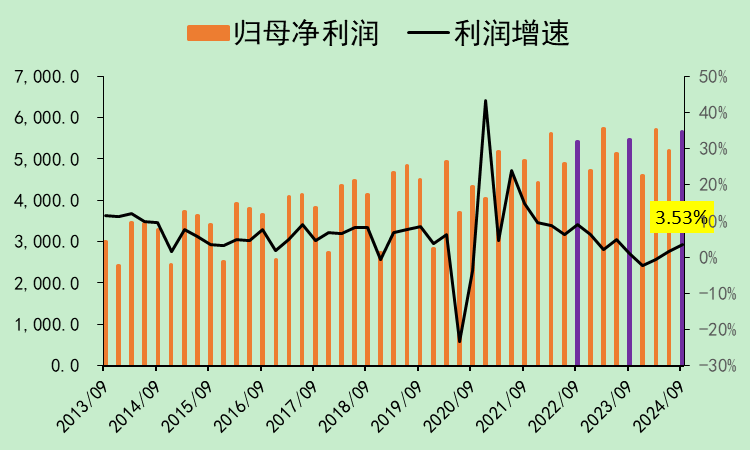

所以利润主要来自其它收益,和存贷业务关系不大。

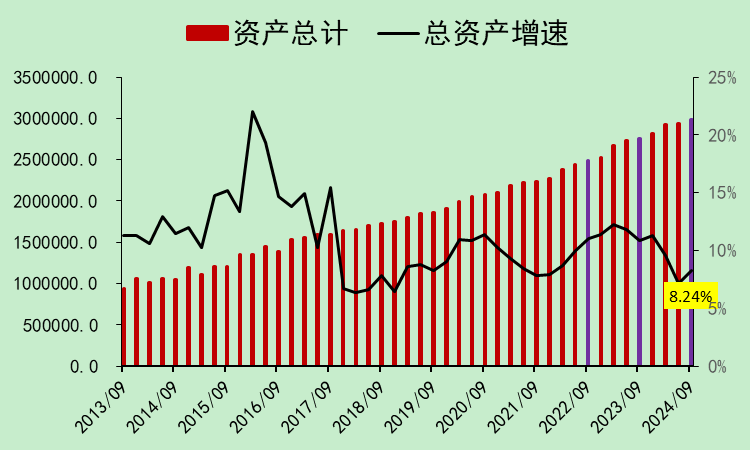

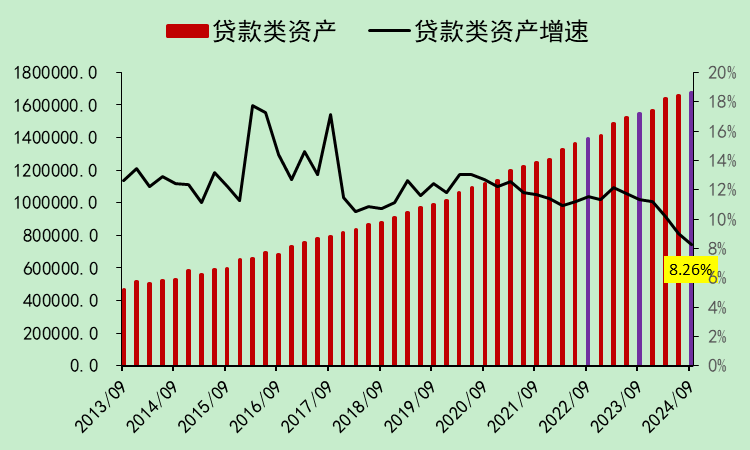

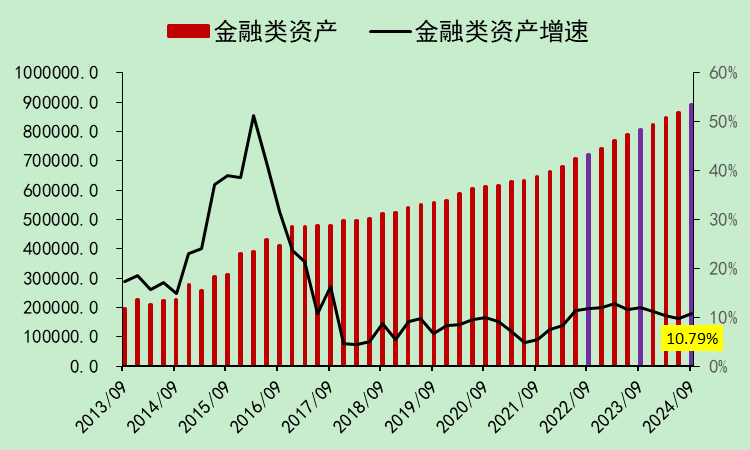

总资产增速反弹。

其中贷款类资产增速还是下降。

金融类资产反弹,这就对应了营收的其他收益。

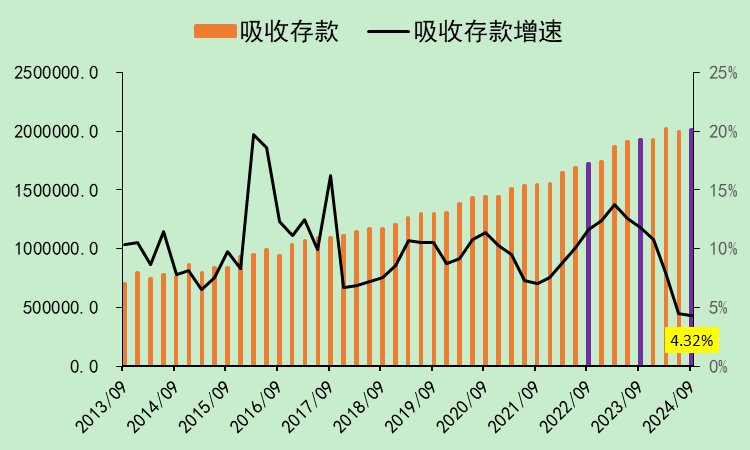

吸收存款的增速已经不高了,上次说了,不少跑去买理财了。

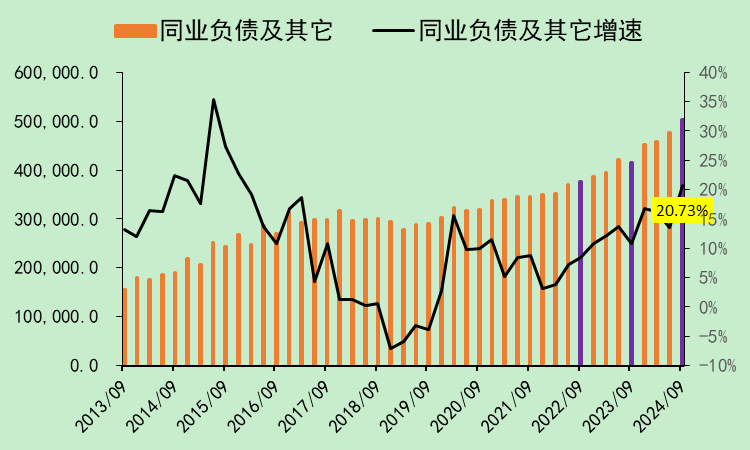

增长的是同业负债和其它。

这个行业,涨了那么多,也不见得有人愿意买。

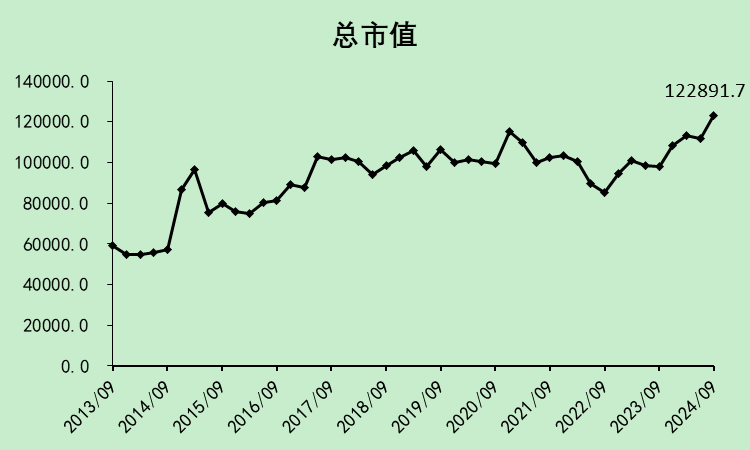

总市值在四大行的带领下创了新高。(9月末)

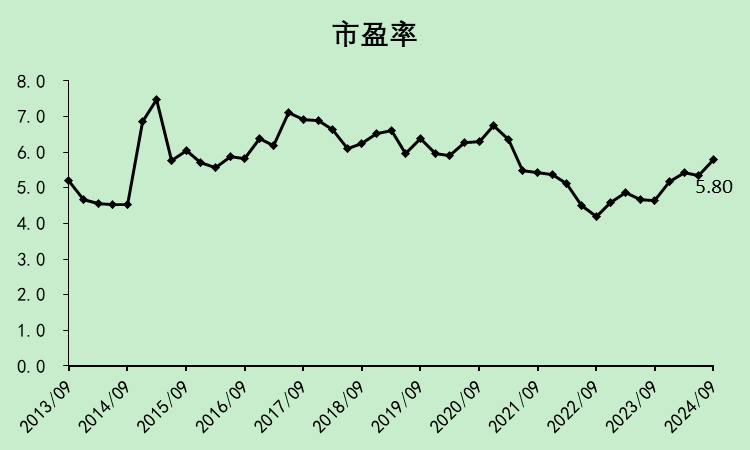

市盈率5.8,但位置不低了。

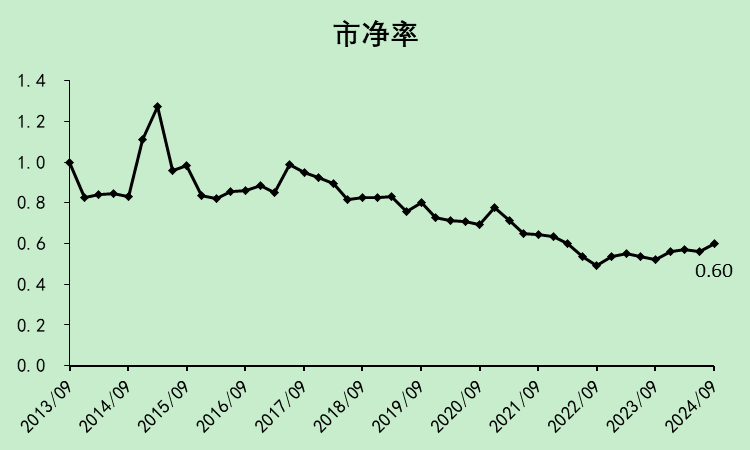

市净率0.6

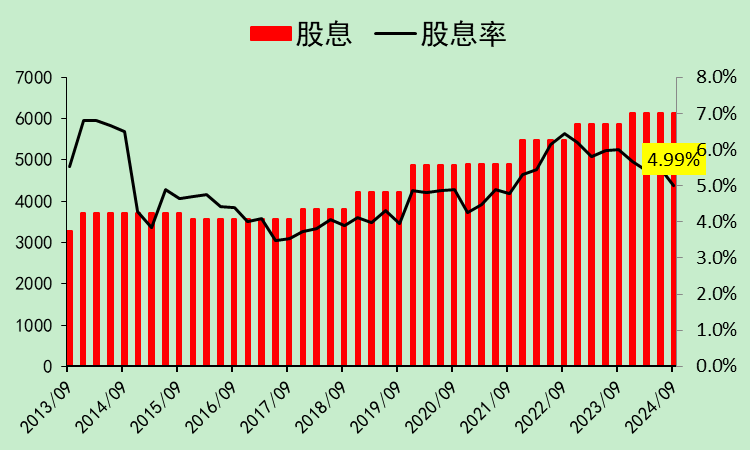

股息率4.99%

其它详细数据,包括净息差等,三季报没法合并,因为有些银行不公布,所以只有半年报有,想看银行股的同学,可以好好看看下面这篇文章,强烈推荐。

网页链接

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP