(原标题:中国移动要点备忘)

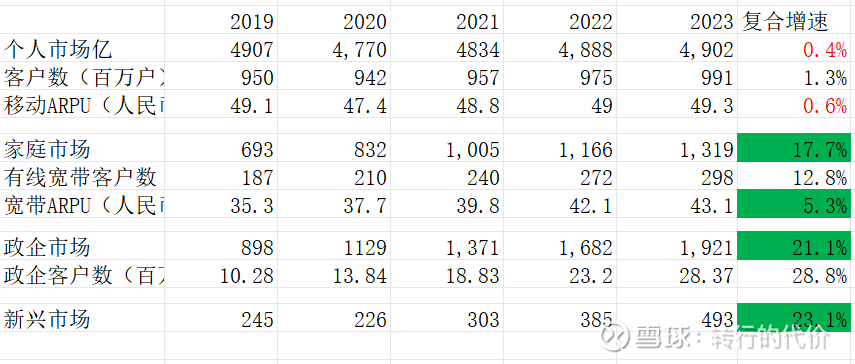

1:基本盘传统手机个人业务23年销售4902亿,占比49%,这一部分基本已经不增长,19-23近5年来,营收复合增速0.4%,客户数增速1.3%,人均消费ARPU增速0.6%,也不增长,好在经过前些年3大运营商价格竞争阶段结束后,未来继续大规模杀价抢客户的情况出现概率较小,各家保持份额,ARPU小幅增长的可能性较大,基本盘保持稳定。

2:家庭业务23年销售1319亿,占比13%, 近5年来营收复合增长18%,宽带业务户均消费ARPU复合增速5%,这部分业务,移动利用其强大的手机用户基数,抢占了不少中国电信与广电的传统宽带业务,目前份额已经超过电信,为市场领导者。

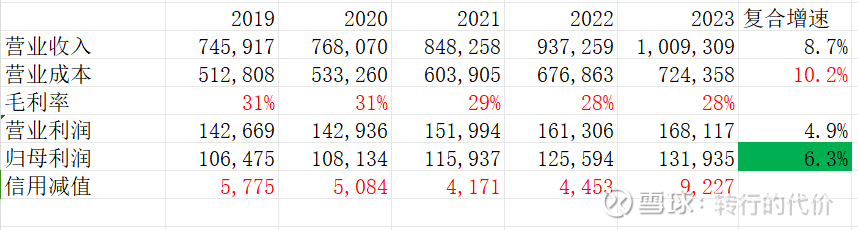

3:政企市场是所谓的运营商第二增长曲线争夺地,23年销售1921亿占比19%,近5年来营收复合增速21%,增速最快。虽然没有分部业绩公布,但随着TOG业务的增加,应收坏账增长迅速,短期大家是在抢地盘吧,运营商的投入集中在基础设施如IDC部分,下游应用还是阿里,腾讯,华为等领先,反正短期是投入阶段,看不到政企业务相对传统业务的明显优势,明显的证据就是随着云业务的份额增长,公司整体毛利率小幅下滑从31%降到28%。

4:新兴市场,23年销售493亿,5年营收复合增速23%,暂时比较小,可以不关注。

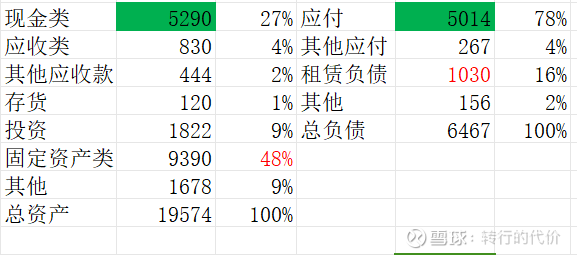

5:资产负债表健康,现金类高达5290亿,除租赁负债外没有有息负债。 资本支出大,应付可以拖不少款。统计近5年经营现金流14546亿,是5年净利润5888亿的2.47倍,含金量十足。折旧摊销金额9554亿与近5年的资本支出9660亿差不多。那么就算5G建设结束后,哪怕资本支出不减少,现金流也富余了,完全有能力继续加大派息比例到100%。

6:总体看,移动未来几年基本盘的个人业务保持稳定;家庭业务,政企业务,新兴市场负责增长,通讯费用支出又是刚需,确定性强,当前移动H股息率7%,预计过去5年的净利润增速5%左右可以保持,复合收益至少12%,可惜就是过去两年涨不少,又没有经过深福调整,这种有业绩的在牛市表现都拉跨。$中国移动(00941)$ $中国联通(00762)$ $中国电信(00728)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP