(原标题:大选尘埃落定后,美联储的“相机抉择”和全球大类资产的走向展望)

上周宏观趋势变化

本周大类资产走势研判

本周核心要点

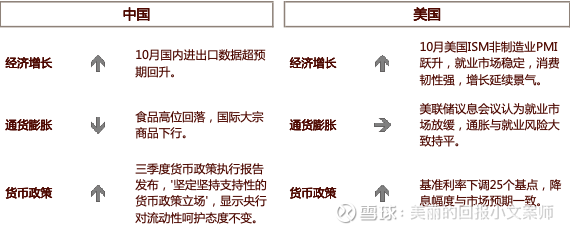

上周美国增长延续景气。ISM非制造业PMI回升,就业市场稳定,消费韧性延续。美股受大选落地影响,政策不确定性下降,三大指数普遍上涨。特朗普交易后美联储降息,美债收益率先上后下。周三特朗普胜选后通胀预期走强,美债收益率一度冲高,但周五美联储如期降息25bp,维持政策惯性的态度促使美债收益率再度回落。

大选尘埃落定,美联储维持“相机抉择”。特朗普胜选后的政策端或促进经济增长,但会加剧通胀压力,并影响全球贸易环境。美联储宣布下调基准利率25个基点与预期一致,其相信通胀正在处于“颠簸下降”阶段且劳动力市场已大幅降温。对于整体大类资产,短期内“特朗普交易”中美元、美股偏强,美债偏空的格局可能持续,未来驱动大类资产核心因素将是美国经济基本面及政策落地节奏。

国内10月出口数据超预期回升,通胀维持低位运行。政策层面财政增量政策落地,累计10万亿减轻地方化债压力。整体而言整体看来,财政重在高质量的框架下去稳增长,重点关注 12 月中央经济工作会议及明年的积极政策规模和方向。

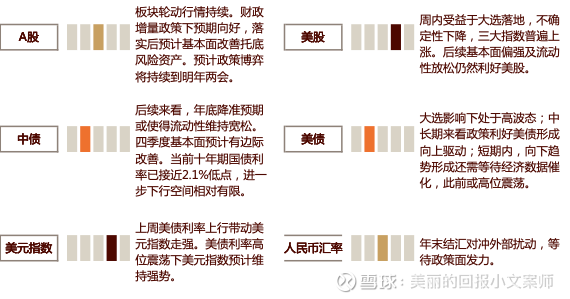

上周A股冲高回落,板块轮动行情延续。财政增量政策下预期向好,落实后预计基本面改善托底风险资产,预计政策博弈将持续到明年两会。上周债市呈震荡走势,资金面均衡偏松,美国大选和人大常委会落地,增量财政政策基本符合预期,但新增债务主要用于化债,利率整体下行。

上周美元指数上行,其他货币兑美元涨跌互现,人民币兑美元贬值,兑欧元、日元升值。特朗普胜选后政策端负面影响叠加地缘政治风险超预期或是人民币汇率承压的主因,国内在外需预期转弱的情况下若内需相关的刺激政策持续保持强度,或能在一定程度上对冲外部风险。此外,央行稳汇率工具储备充足,有助于防止人民币汇率出现大幅单边波动。

本周宏观数据较多,关注中国10月社融数据,10月国民经济活动数据;美国10月通胀数据,零售销售以及工业生产数据;欧元区三季度GDP,9月工业生产指数,英国10月失业率;日本三季度GDP。

01、海外宏观经济与政策跟踪

01. 美国增长延续景气

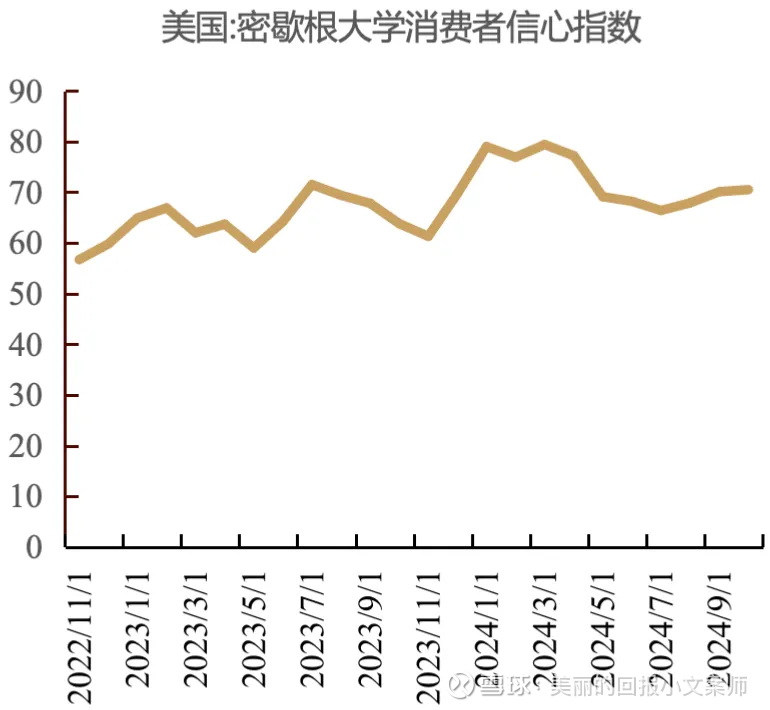

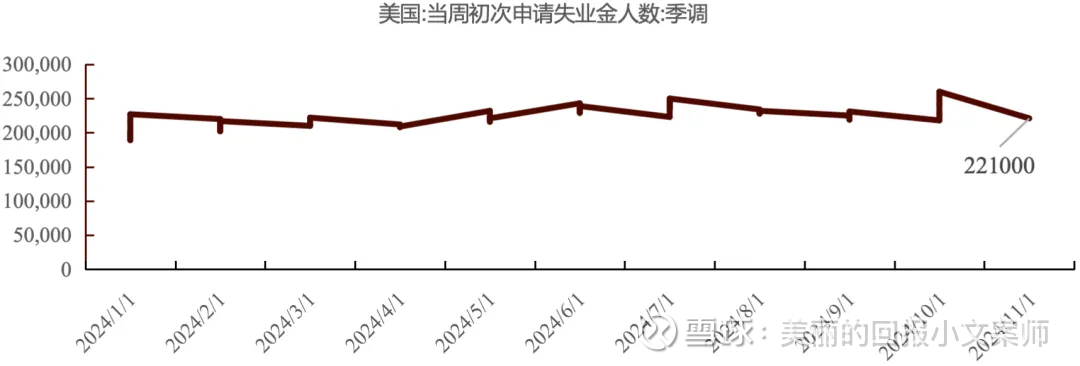

美国增长延续景气。美国 ISM 非制造业PMI跃升至56,高于预期的53.8。结构上来看,拉动来自于就业端10.19pct的上涨,而新订单、物价、库存等都略有下降。美国上周初请失业金人数22.1万人,预期22.1万人,就业市场基本稳定。10月,美国密歇根大学消费者信心指数上修至 70.5,连续三月上升,为六月来最高值。其中耐用消费品的购买情况略有改善,部分原因是利率放宽。大选影响推动消费者预期,预计后续消费仍有韧性。

图:美国10月ISM非制造业PMI

图:美国密歇根大学消费者信心指数

图:美国当周初次申请失业金人数

数据来源:Wind、歌斐资产

02. 大选尘埃落定,美联储维持“相机抉择”

美东时间11月5日,美国举行第60届总统选举,美国共和党总统候选人唐纳德·特朗普特朗普于当地时间6日凌晨宣布在 2024 年总统选举中获胜。特朗普胜选后,其主张的经济政策或能够在短期内对美国经济起到一定程度的提振作用,但其激进的贸易保护措施以及限制性移民政策也将对经济带来负面影响,加之其政策组合容易推升美国通胀风险,从而导致利率水平在更长时间内维持在高位,这可能将增加后续美国经济的下行压力。

美东时间11月7日,美联储在FOMC会议后宣布降息25bp,将联邦基金利率目标区间下调至4.5-4.75%的水平,并维持此前的缩表规模,本次会议美联储在就业、通胀两方面修改措辞,通胀在货币政策考量的权重有所上升。整体来看延续“相机抉择”的货币政策框架,短期内大选结果不会影响货币政策调整。

03. 欧日经济整体向好

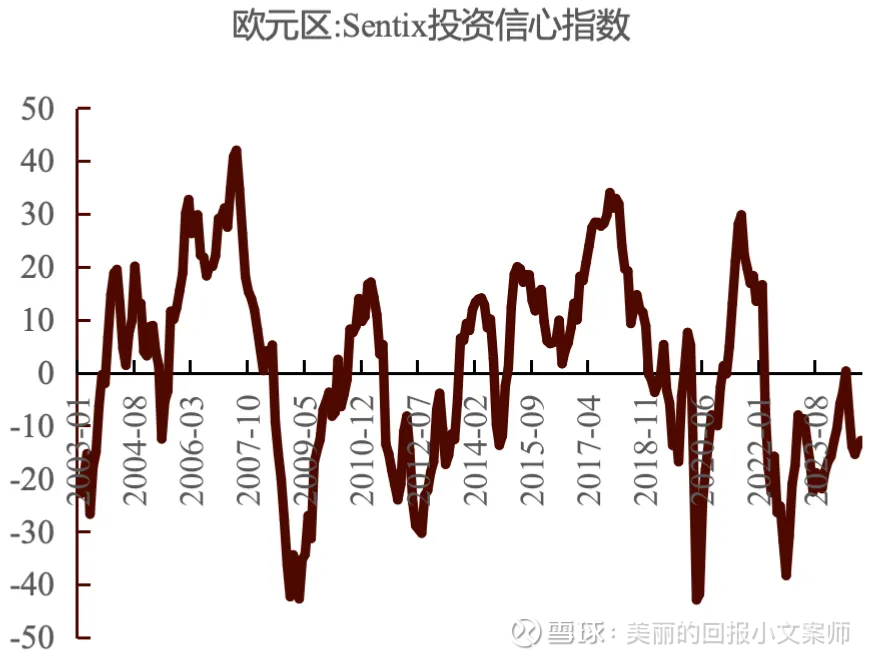

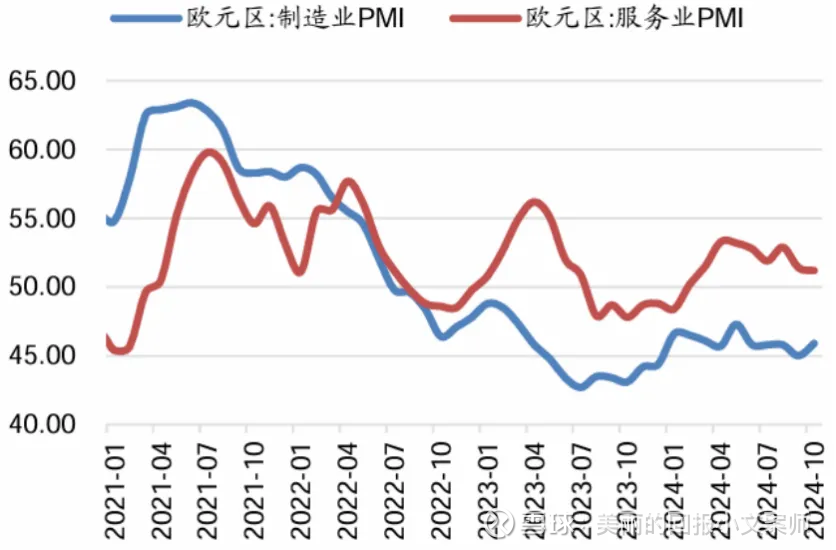

欧元区经济整体企稳。欧元区9月零售销售环比升0.5%,为2024年3月以来最大增幅,同比升2.9% ,10月制造业PMI终值46,预期45.9,初值45.9。11月Sentix投资者信心指数-12.8,不及预期-12.5,但较前值-13.8小幅改善。

日本薪资水平持续改善,支撑长周期再通胀叙事。日本9月基本工资同比增速从8月的2.4%加快至2.6%,涨幅创31年来最强,支持了日本央行对经济仍在复苏轨道上的观点,并支持未来几个月加息的前景。

图:欧元区Sentix投资者信心指数

数据来源:Wind、歌斐资产

图:欧元区PMI数据

数据来源:Wind、广发证券、歌斐资产

02、国内宏观经济与政策跟踪

01. 出口超预期,通胀低位运行

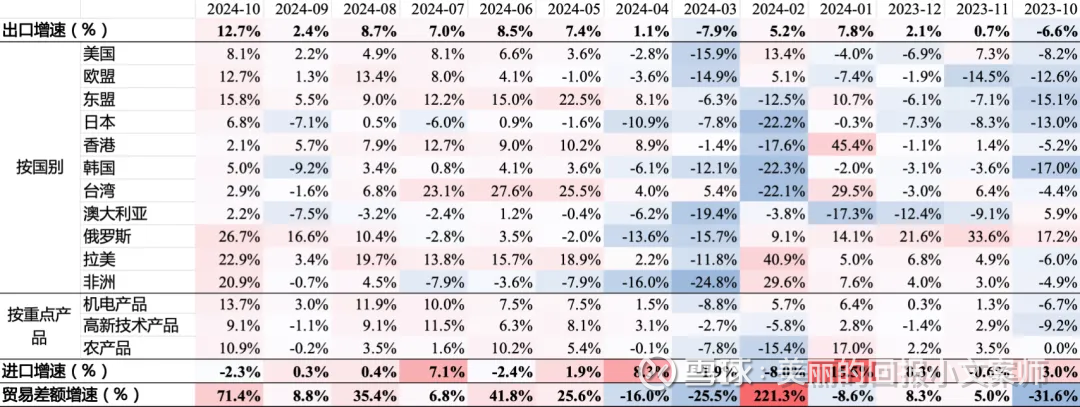

10月我国以美元计价出口同比增长12.7%,预估为增长5%。10月以美元计价进口同比下降2.3%。10月份贸易顺差957.2亿美元,预估为顺差750.0亿美元。出口回升,主要受益于此前不利天气因素的消退、以及低基数的提振。分品类看,机电设备、集成电路等出口走强主要受益于天气带来的出口错位,但整体增速仍维持韧性;分国别来看,剔除台风扰动、对欧美的出口在9-10月同比较7-8月均值边际回落,而对非洲、俄罗斯明显走强。

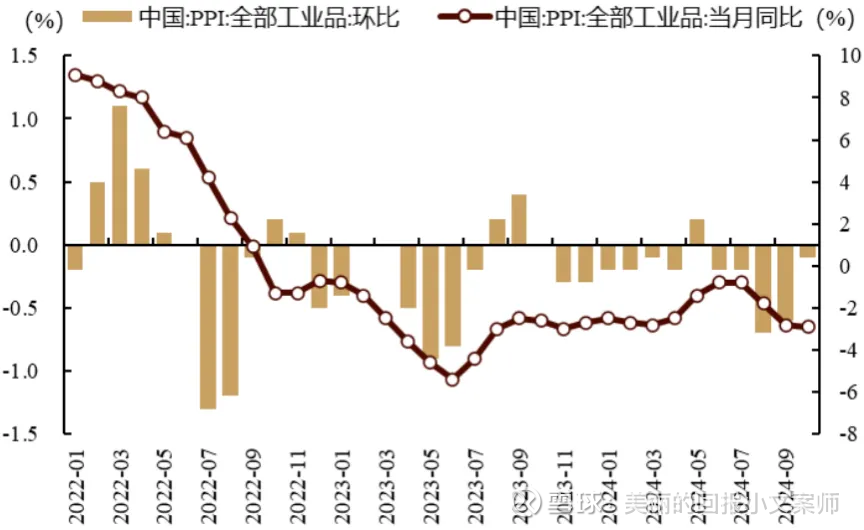

10月份,消费市场运行总体平稳,食品价格高位回落,加之汽油价格下行,CPI环比下降0.3%,预期0.4,同比上涨0.3%;国际大宗商品价格总体波动下行,但在一揽子增量政策落地显效等因素带动下,国内部分工业品需求恢复,PPI环比降幅明显收窄,同比降幅微扩。未来随着政策效果的持续显现,价格有望进一步趋稳。

图:中国10月CPI数据

图:中国10月PPI数据

图:中国10月进出口数据一览

数据来源:Wind、歌斐资产

02. 累计10万亿出台,地方化债压力减弱

11月8日,十四屆全国人大常委会第12次会议举行了闭幕会。会议表决通过了全国人大常委会关于批准《国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议案》的决议。议案提出,在压实地方主体责任的基础上,建议增加6万亿元地方政府债务限额置换存量隐性债务。为便于操作、尽早发挥政效用,新增债务限额全部安排为专项债务限额,一次报批,分三年实施。财政部部长蓝佛安在十四届全国人大常委会第十二次会议新闻发布会上介绍,从2024年开始,我国将连续五年每年从新增地方政府专项债券中安排8000亿元,专门月化债,累计可置换隐性债务4万亿元。再加上这次全国人大常委会批准的6万亿元债务限额,直接增加地方化债资源10万亿元。同时也明确,2029年及以后到期的棚户区改造隐性债务2万亿元,仍按原合同偿还。蓝佛安表示,政策协同发力后,2028年之前,地方需要消化的隐性债务总额从14.3万亿元大幅下降至7.3万亿元,化债压方大大减轻。

03、全球大类资产表现回顾及展望

01. 美国市场

上周美国增长延续景气。ISM非制造业PMI回升,就业市场稳定,消费韧性延续。美股受大选落地影响,政策不确定性下降,三大指数普遍上涨。特朗普交易后美联储降息,美债先上后下。周三特朗普胜选后通胀预期走强,美债收益率一度冲高,但周五美联储如期降息25bp,维持政策惯性的态度促使美债收益率再度回落。

大选尘埃落定,美联储维持“相机抉择”。特朗普胜选后的政策端或促进经济增长,但会加剧通胀压力,并影响全球贸易环境。美联储宣布下调基准利率25个基点与预期一致,其相信通胀正在处于“颠簸下降”阶段且劳动力市场已大幅降温。短期内“特朗普交易”中美元、美股偏强,美债偏空的格局可能持续,核心驱动因素将是美国经济基本面及政策落地节奏。

02. 中国市场

国内10月出口数据超预期回升,通胀维持低位运行。政策层面财政增量政策落地,累计10万亿减轻地方化债压力。整体而言整体看来,财政重在高质量的框架下去稳增长,重点关注 12 月中央经济工作会议及明年的积极政策规模和方向。

上周A股冲高回落,板块轮动行情延续。财政增量政策下预期向好,落实后预计基本面改善托底风险资产,预计政策博弈将持续到明年两会。上周债市呈震荡走势,资金面均衡偏松,美国大选和人大常委会落地,增量财政政策基本符合预期,但新增债务主要用于化债,利率整体下行。

03. 外汇市场

上周美元指数上行,其他货币兑美元涨跌互现,人民币兑美元贬值,兑欧元、日元升值。特朗普胜选后政策端负面影响叠加地缘政治风险超预期或是人民币汇率承压的主因,国内在外需预期转弱的情况下若内需相关的刺激政策持续保持强度,或能在一定程度上对冲外部风险。此外,央行稳汇率工具储备充足,有助于防止人民币汇率出现大幅单边波动。

图表:金融市场周度跟踪(2024/11/4-2024/11/8)

$诺亚财富(NOAH)$ $诺亚控股(06686)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP