(原标题:素颜之后,依然还有几分姿色)

今年是鱼跃医疗不受疫情因素影响,正式素颜的一年(去年至少一季度还受益于疫情井喷一把)。

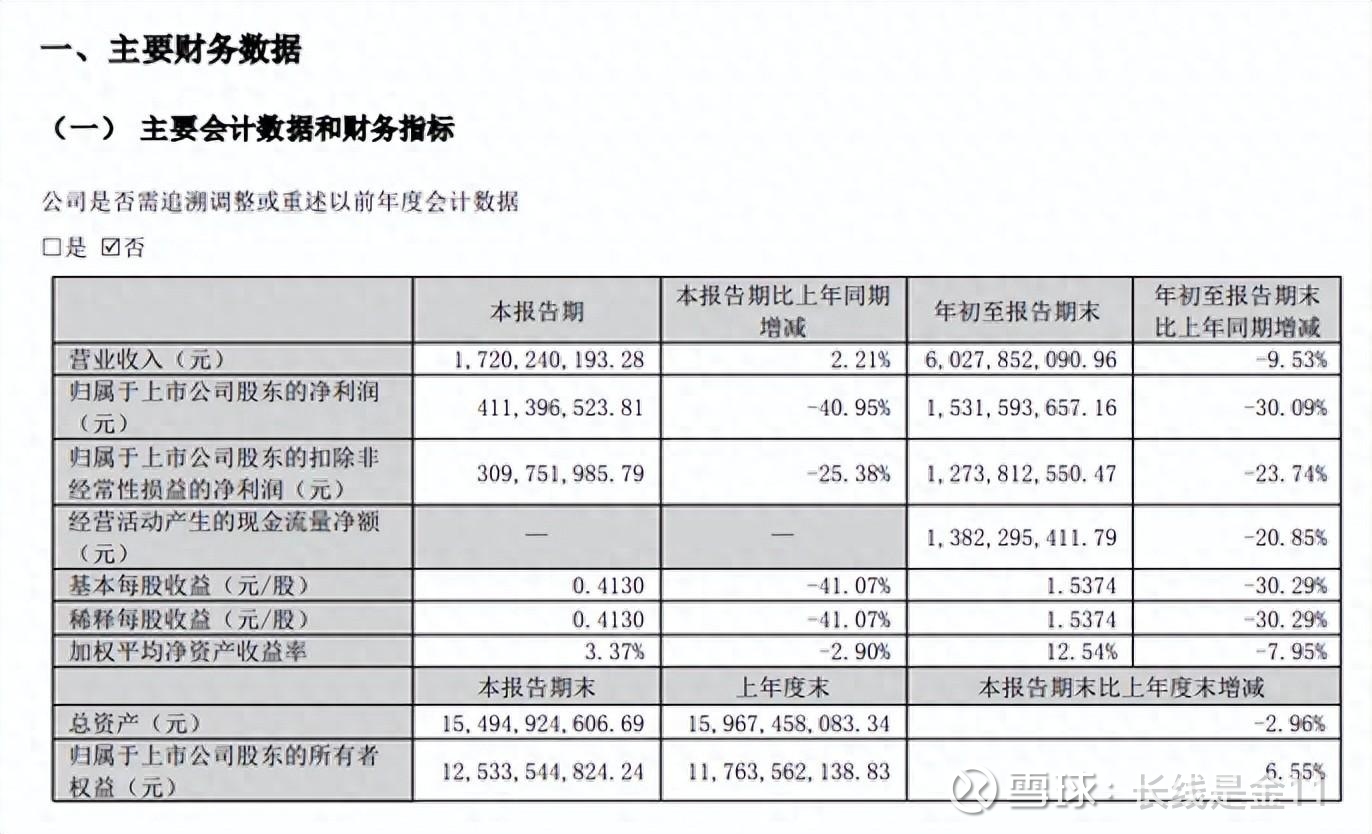

从数据上看,前三季度公司共实现营业收入60.28亿、净利润15.32亿、扣非净利润12.74亿,分别同比-9.53%、-30.09%、-23.74%。相较于2019年同期,分别累计增长了69.52%、114.87%、85.99%,折合年化分别约为11.13%、16.53%、13.21%。

总体上看,公司确实受益于疫情,进一步优化渠道及品牌影响力,使得自身业绩稳稳的上了一个新台阶。

不过今年的消费低迷对公司的负面影响也是显而易见,例如在销售规模下降9.53%的情况下,公司的销售费用却上升了8.84%。

虽然公司解释为因持续加大营销投入,积极推动各业务线新品的市场推广,提升公司品牌影响力及市场占有率所致。但是换个角度,也可以理解为公司为了维持营收规模,投入了更多的资源(比方说更大的促销力度、更多的宣传投入等等)。

此外,公司的毛利率下降了1.44pct,萎缩至50.13%,也从侧面印证了这一点——销售端产品价格并不那么坚挺。

毕竟家用医疗器械不比药品,大多具有耐用属性,购买之后,短时间内无需重复购买,因此受经济环境干扰是难免的。

讲完问题,再谈优点。个人认为鱼跃年内的闪光点主要有两个:

一是今年在糖尿病护理解决方案上的进步巨大,上半年该项收入增长54.94%,血糖检测仪相关产品在国内市占率持续攀升,虽然三季度没有披露具体分类数据,但考虑到三季度的营收要略优于上半年,所以糖尿病护理相关收入大概率也差不到哪里去。

由于公司新一代CGM动态血糖检测仪已经在申请CEMDR认证中,一旦完成将有望促进公司血糖产品外销业务的拓展,所以公司的血糖相关业务未来仍值得期待。

二是公司破天荒的开启了中期分红模式,每10股派4元,若加上年报的每10股派8元,年内合计每10股派发12元,对应当前37.09元的价格,股息率达到了3.24%。这种派息力度,在历史上可谓首次。

更多长文解读,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

@今日话题 @雪球达人秀 @雪球创作者中心 $鱼跃医疗(SZ002223)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP