(原标题:毛戈平pre-IPO memo)

(本文仅作个人学习交流,不构成具体投资建议;利申:价格合适我会考虑打新)

一、谁是毛戈平?

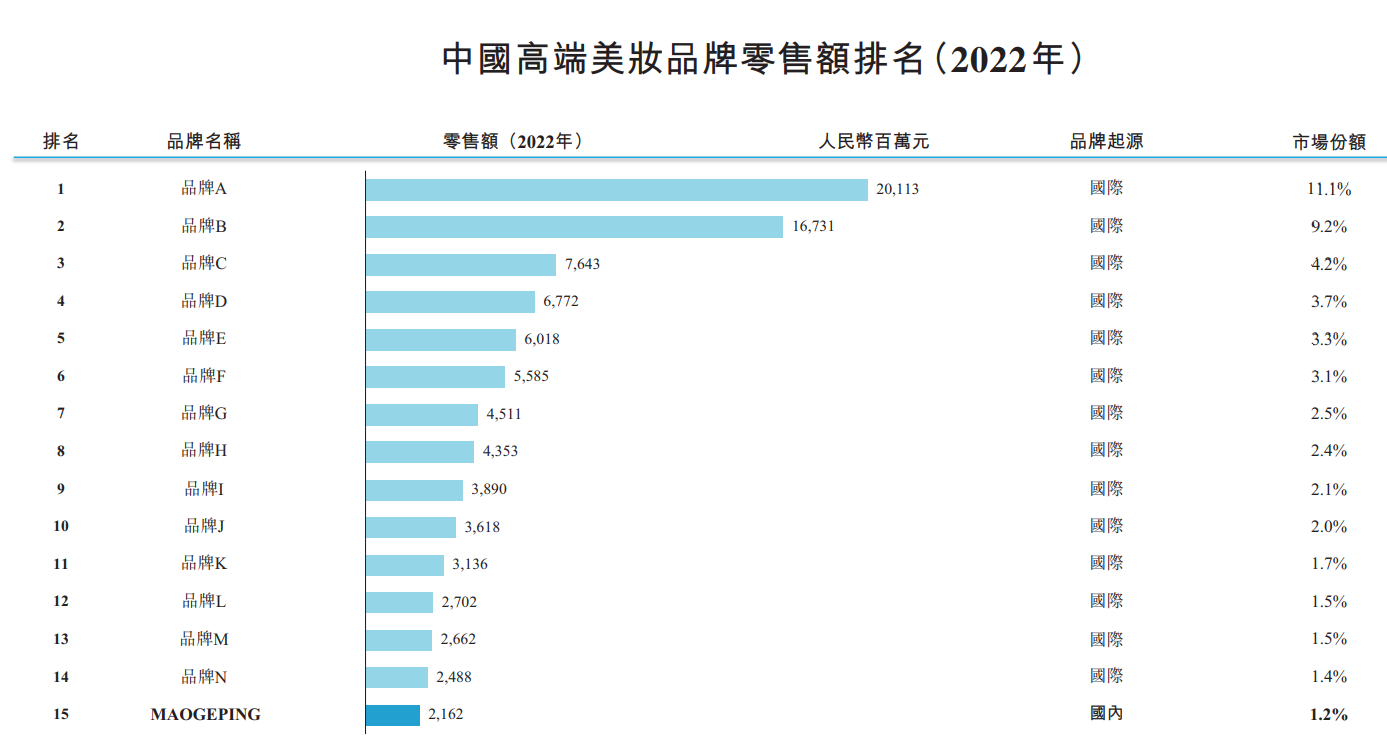

公司是领先的中国高端美妆集团,成立于2000年;由中国美妆行业标志性人物毛戈平一手创立。是中國市場十大高端美妝集團中唯一的中國公司,按2022年零售額計排名第八。2023年,公司实现收入24.48亿元(yoy+57.8%),实现净利润6.63亿元(yoy+88.4%)。公司超过98%的收入均来自于美妆同名品牌“MAOGEPING”的销售。

二、这家公司何以值得关注?

作为可选消费,美妆护肤市场在当下宏观环境中实际面临较大的增长压力;但在彩妆(1112亿)+护肤(3559亿)这个数千亿的大市场中,“国货美妆”替代的势能明显、行业集中度也依然较低。参考日本等市场的发展规律,本土品牌的市占率和集中度均有较大的提升空间。而在这批国货美妆品牌中,MAOGEPING是目前唯一在高端领域打开市场的国产品牌。

这很大程度上得益于创始人毛戈平老师本人的江湖地位和个人声誉。毛老师是国内彩妆届教父级的人物,从90年代开始已经声名鹊起(代表作包括为刘晓庆版本《武则天》担任化妆师,使她能较有说服力地完成从“18岁演到80岁”的演出)。毛老师高超的化妆技术和独有的光影美学理念独树一帜。互联网时代,其与达人合作的化妆视频经常由于效果极好而经常自带流量。以其本人名字命名的同名品牌MAOGEPING完全承接了他的东方美学概念,是国内鲜有的能够产生强创始人晕轮效应的品牌。

由毛老师领衔的品牌团队承接了包括2008年奥运会、共和国成立60周年阅兵式等场合的化妆,并且是花样游泳国家队的官方赞助商和妆造团队。这些都是很难被财务反映出来的无形资产。

三、产品结构和销售渠道

1)产品

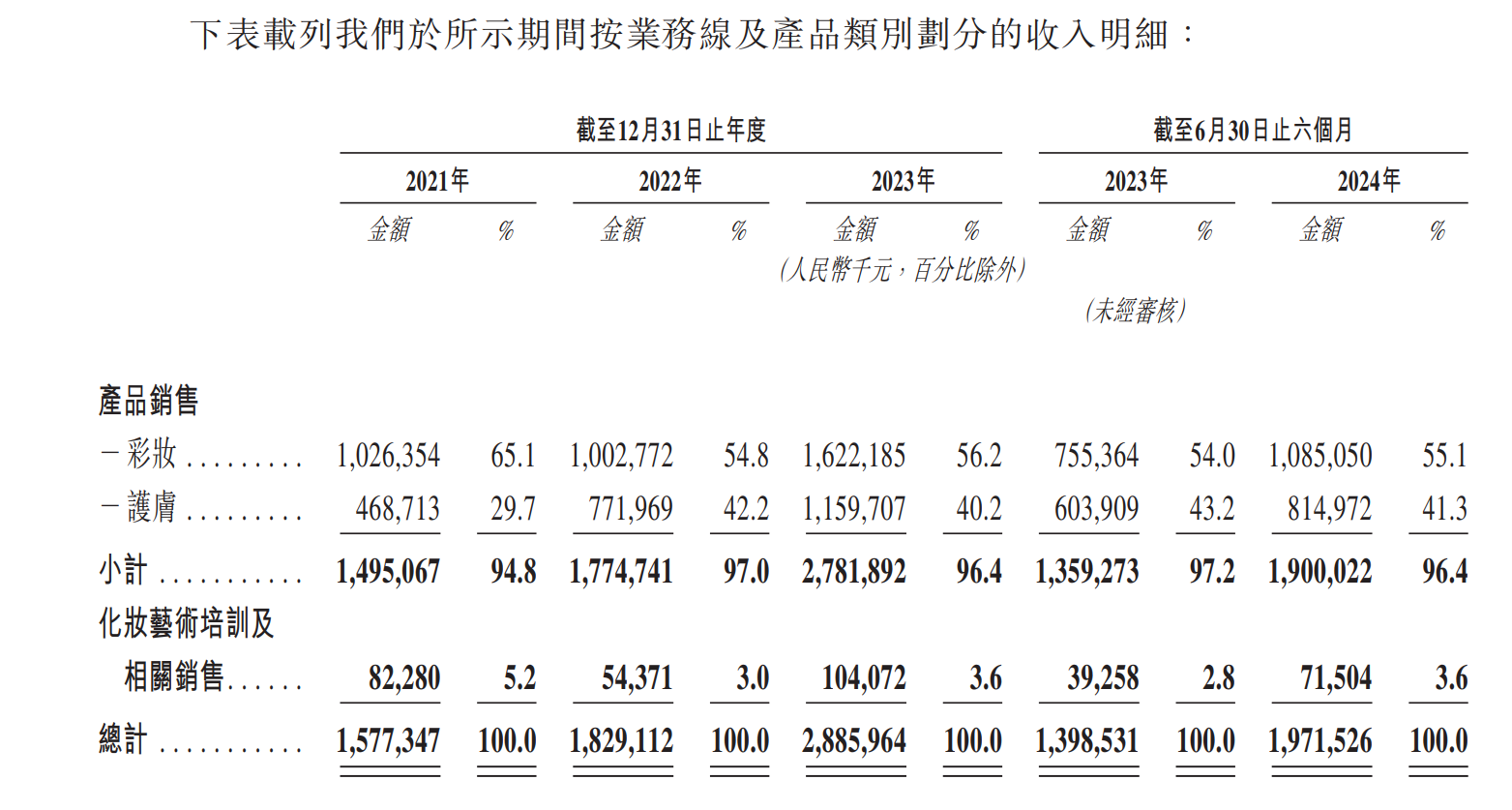

彩妆产品是品牌的立身之本,但公司近几年的业绩增速很大程度上得益于护肤品品类的成功开拓。

2023年,来自彩妆和护肤的销售收入分占56.2%和40.2%;2024年上半年,护肤占比进一步提升至41.3%。虽然毛利率都很高,但护肤品类的复购率、消费者黏性天然优于彩妆,客单价的上限也更高,因此相当于切入和自然延伸到了商业模式更好的一个品类。

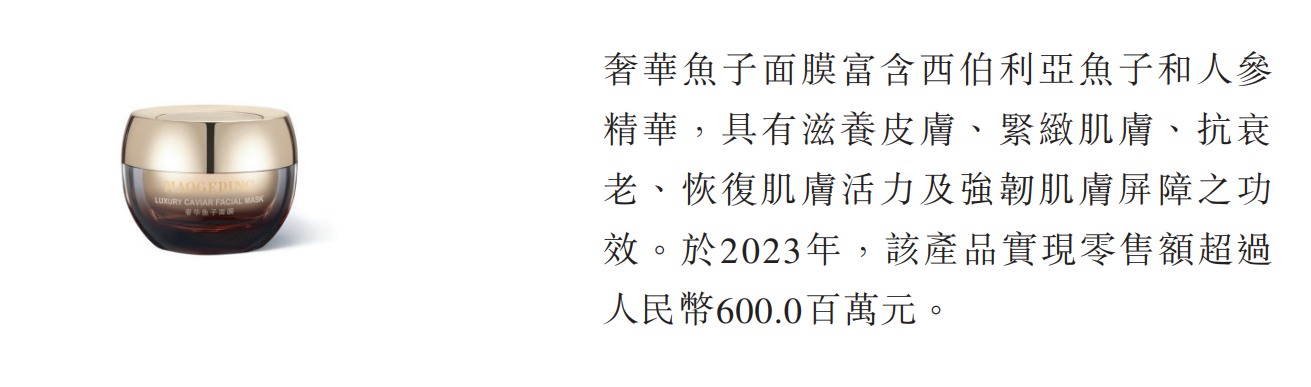

护肤线做出了一个2023年卖了6个亿的大单品——奢华鱼子面膜。2024年上半年已销售4.5亿。

截至2023年底,彩妆有334个SKU,护肤有44个。

2)渠道

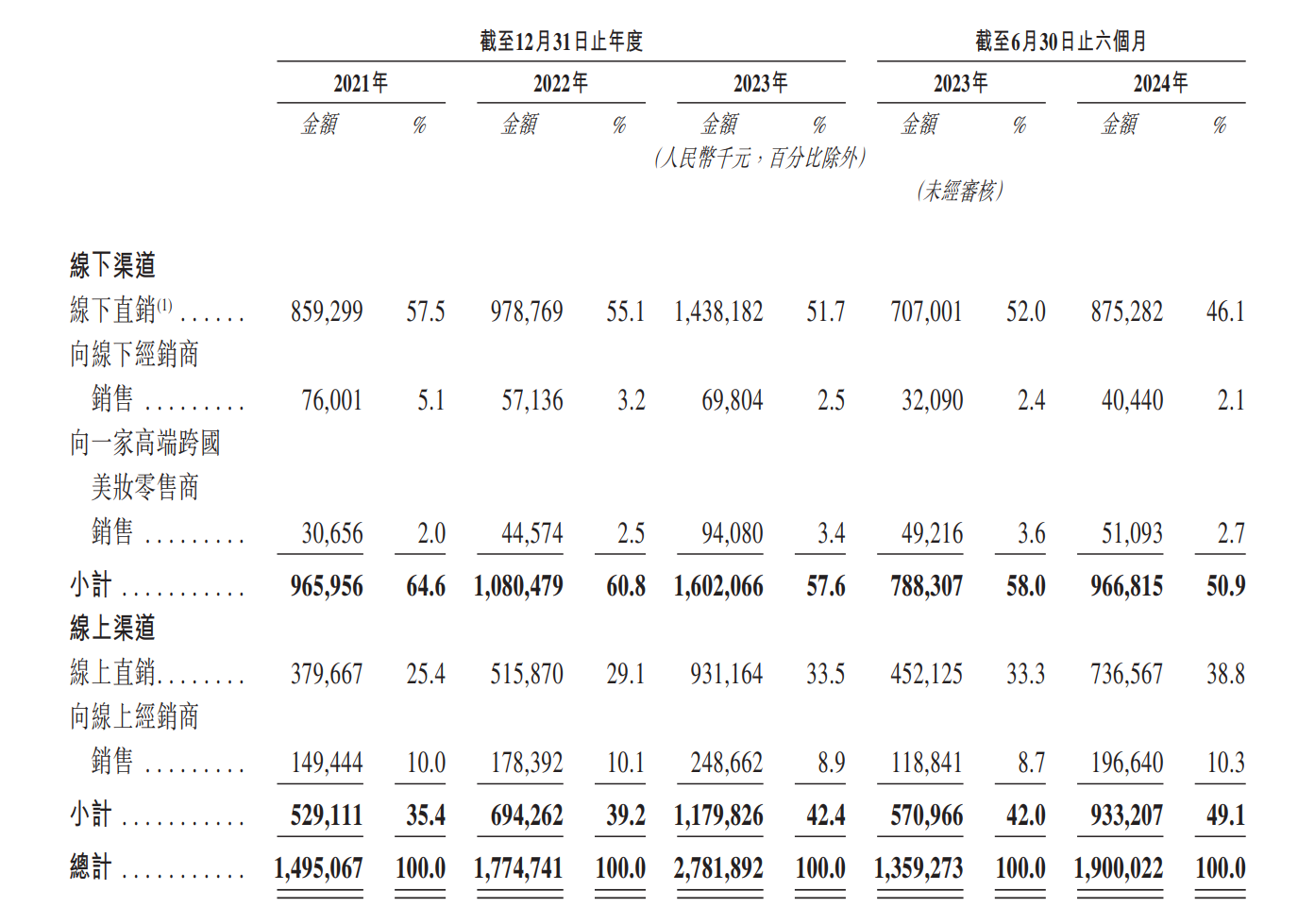

跟以往诸多爆火又迅速熄火的国产彩妆品牌比起来,MAOGEPING在销售渠道上最大的不同在于其是一个先在线下深耕多年,反而是直到近几年才开始大力发展电商渠道;目前线下占比仍有将近60%,其中大头都是直营专柜。

公司在线上打爆大单品的成功率、效率极高,其原因之一即是将通过线下充分验证、与消费者积极沟通后的SKU放到线上(目前线上的SKU仍较之线下精简很多)。

从过去数个季度观察来看,尽管线上的销售占比不断提升,但是S&M费用率并未大幅攀升,净利润率也一路走高。

截至2023年底,自营专柜全国有357家。无论是线上线下,经销加盟比例都很小。

四、财务

公司2021-2023年收入分别为15.77/18.29/28.85亿,CAGR 22%;利润分别为3.31/3.52/6.63亿,CAGR为26%。2024H1收入为19.71亿(yoy+41%),利润为4.93亿(yoy+41%)。

公司整体的利润率水平已经达到了25%,优于同业水平,首先还是产品定位高端、毛利率较高(84-85%)。

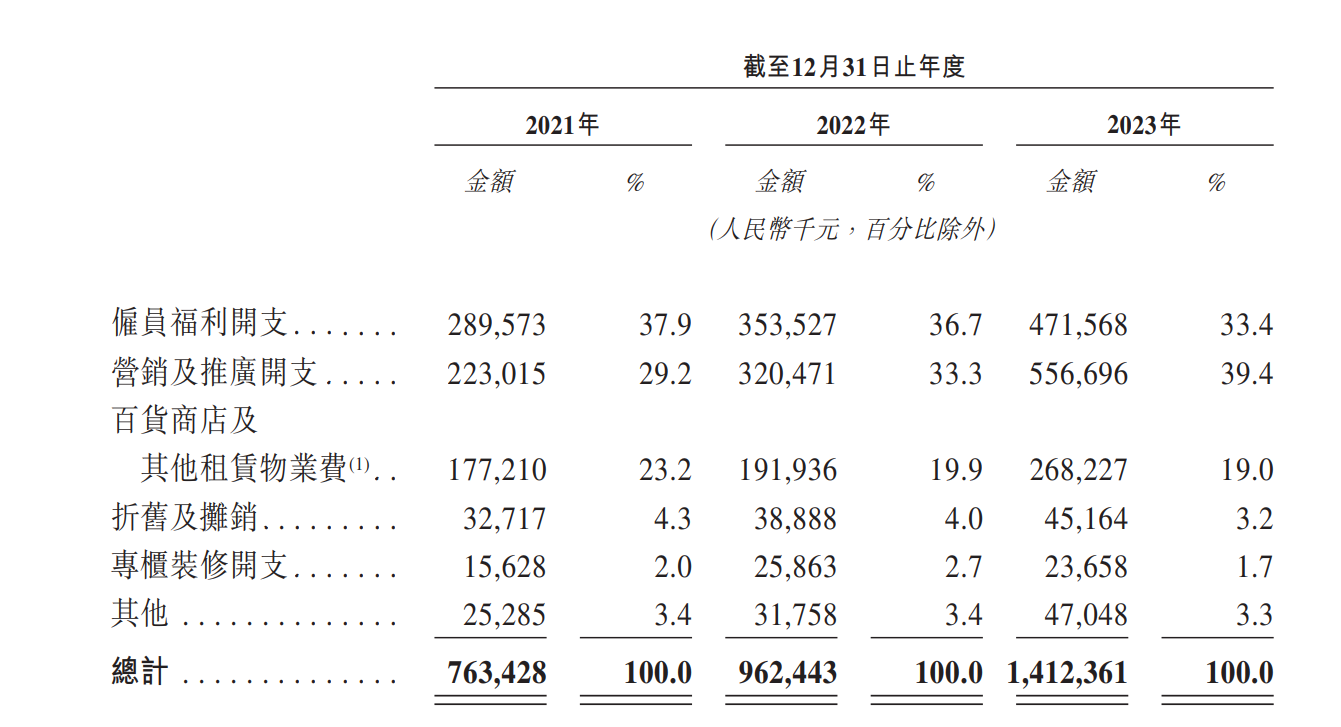

其次在费用端,销售+营销费率看似较高,但考虑到业务结构上,直营及线下专柜占比高,公司的销售费用率计入了专柜销售人员的工资+线下店租;公司真实的营销费用FY21-FY23分别为2.23/3.20/5.57亿,24H1为4.35亿,对应营销费用率分别为14%/17%/19%/22%,其实是优于同业的水平。

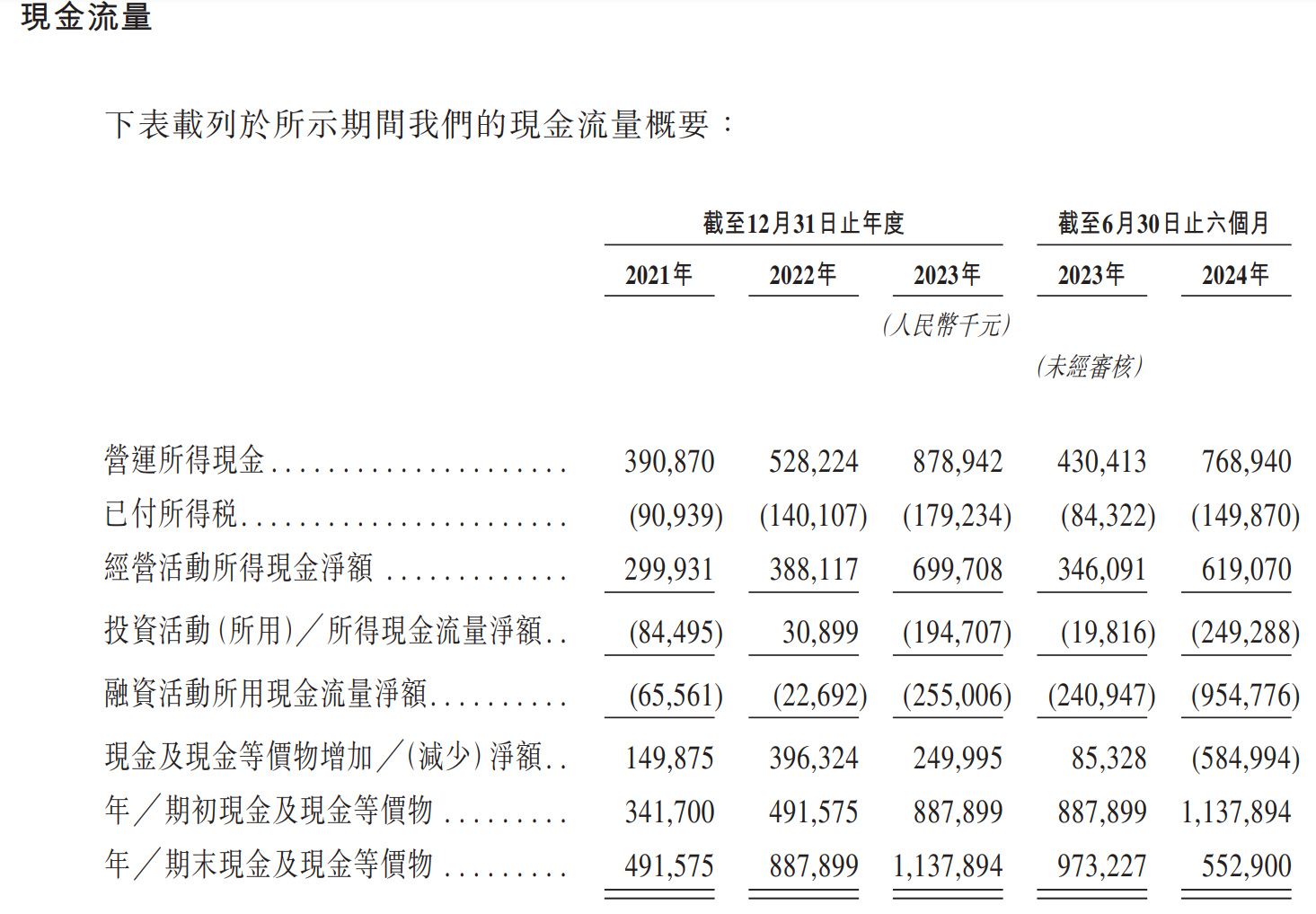

从收现比来看,公司经营性现金流跟税后利润明显match;基本上会高出一些来。

五、股东结构、员工

公司历史上融资记录很少,2000年成立至今外部融资仅两轮,共计融资6450万元,可以说大部分成长发展动力都来自内生增长,资本效率高,这是个加分点。

这也意味着公司从股权结构来看基本上仍是一个家族企业。截至招股书最近更新日,毛戈平先生及其配偶汪女士通过直接+间接形式合计持有总发行股本57.26%。

截至2023年12月31日,在各個部門擁有3,469名員工,其中包括线下专柜的2500名美妆顾问。

六、风险&待解决的问题

1)美妆行业固有风险——不赘述了;这确实不是一个能买了躺平睡大觉的商业模式

2)公司最大的缺陷和最大的优势一体两面:毛老师的个人声誉既是公司重要且不可复制的品牌资产,也带来较大的Key man risk。

3)为什么要上市?公司业务现金流很不错,23年、22年都大额分红,足够满足股东个人财富方面的追求;NDR的口风是希望上市形成对长期发展更有利的股东结构。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP