(原标题:晨鸣纸业:迟到五年的暴雷!)

有这么一家企业,截止24年Q3公司账面货币资金余额为100.53亿元,账面货币资金超过100亿啊。

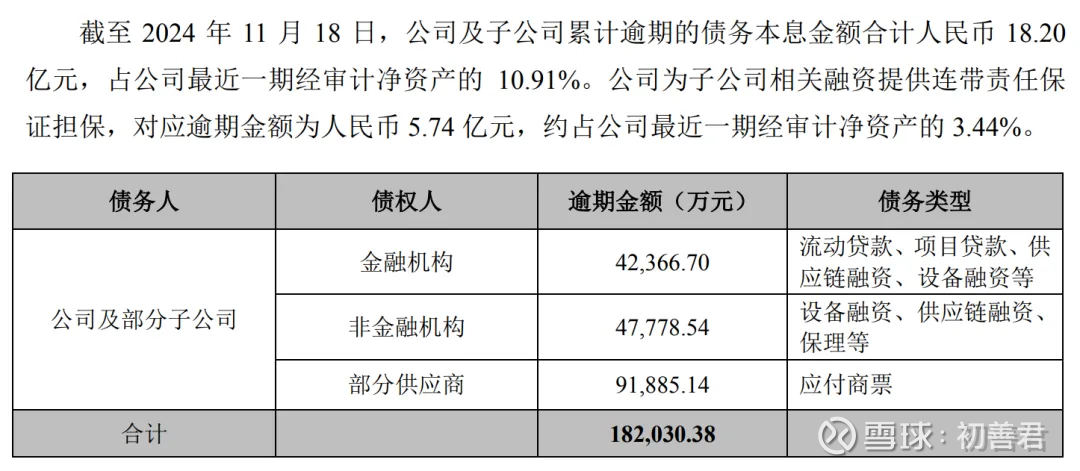

结果公司19号晚公告,公司债务本息违约金额18.2亿,明面上现金流断了。

这就是晨鸣纸业,我们的造纸龙头企业。

其实当大家发现一家公司账面货币资金充足,还债务违约,那么只有一种可能,公司债务太多了+持续亏损。

持续亏损意味着可能连利息钱都赚不到,而债务多意味着公司现金流压力太大了。

看晨鸣纸业,截止24年Q3,公司短期借款300亿,一年内到期的流动负债28亿,长期借款53亿,有息负债超过381亿。这么看,100亿货币资金资金也不咋样了。

再看利润表,22年至24年前三季度扣非归母净利润分别为亏损3.6亿、亏损19亿和亏损11亿,持续亏损。

其实亏损也不可怕,可怕的是经营现金流不行,如果亏损,经营现金流好就无所谓。

但是我们看晨鸣纸业,过去三年虽然亏损,但是经营现金流还是正的啊,三年分别为35亿、44亿和24亿,而且历史上,公司经营现金流一直都是正的,而且规模很大。

为什么还暴雷呢?

可能是因为晨鸣纸业摊子铺的太大了,即使是这么多年过去了,他早年迈的大步还是要了它的命。

2018年时,很多上市公司因为步子迈得太大现金流纷纷断裂,我当时跟小伙伴聊天就说过,晨鸣纸业具备暴雷的潜质。

事实上,晨鸣纸业有息负债规模最大的年份就是2018年底。2018年底,晨鸣纸业有息负债余额为602亿,此后每年有息负债规模都有下降,每年底有息负债规模为532亿、497亿、456亿、450亿、419亿,直到Q3的381亿。

看现金流量表的筹资活动,2018年以来一直都是净流出,一直在努力还钱。所以公司一直努力在瘦身,但是终究还是没扛过去。

一方面是公司步子迈的太大,另一方面则是这几年造纸行业的不景气,如果行业好一点,公司也就扛过去了。

对于任何一个企业或者个人来说,杠杆加的足,一旦持续亏损或者工资下降、失业,一样破产。

所以啊,慎用杠杆啊,听说这轮牛市又有人爆仓了!

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP