(原标题:德鲁里停航数据及运价和美西港口跟踪week47(绕行数据更新))

一、运价跟踪

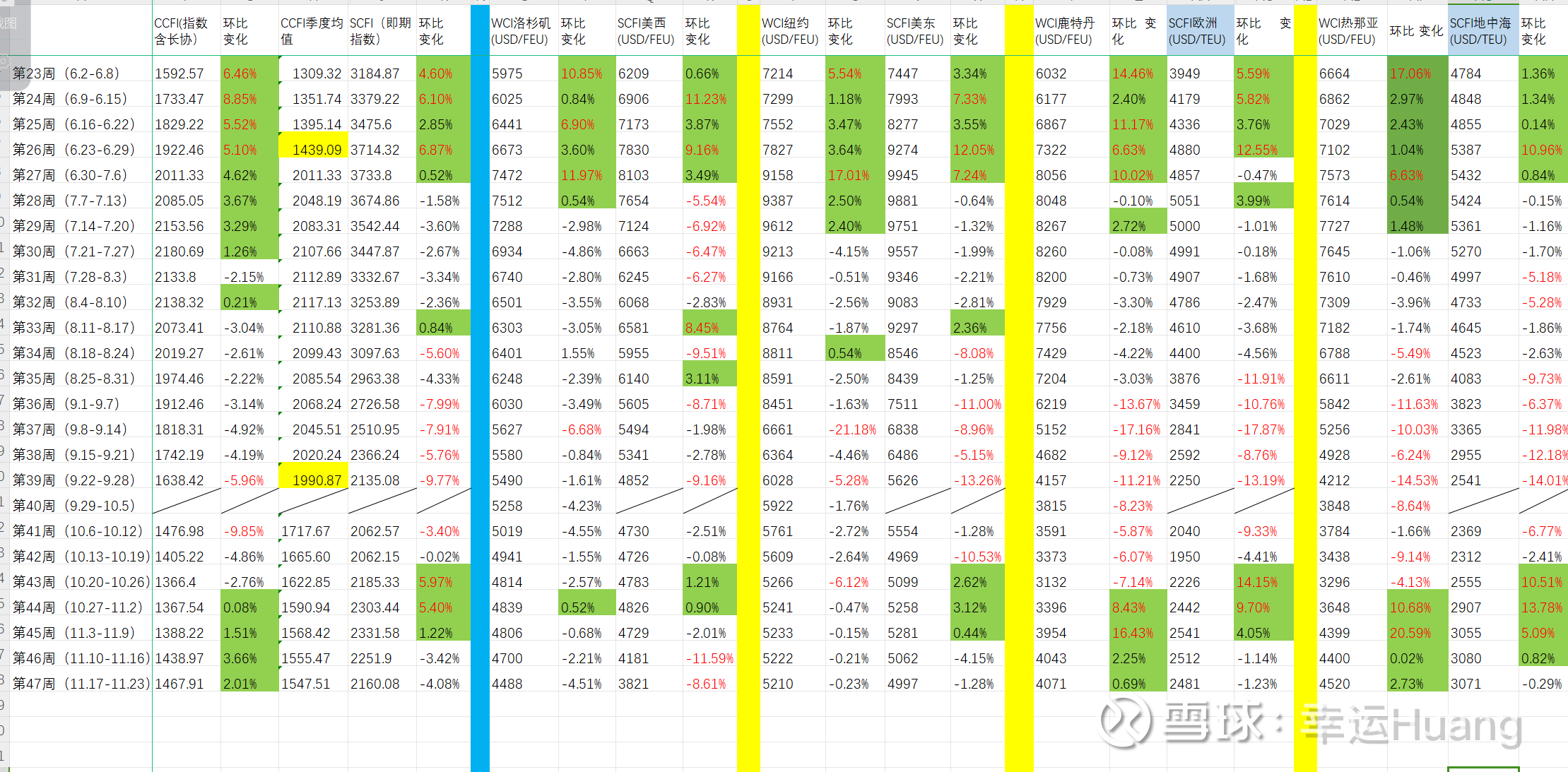

德鲁里WCI综合指数下跌1%,至3413美元/月,比2021年9月的疫情峰值10377美元低67%,但比2019年(疫情之前)的平均水平1420美元高出140%。

本期CCFI继续上涨2.01%至1467.91,SCFI本周下跌4.08%至2160.08.

欧地航线:市场货量减少,舱位供大于需,运价持续下跌。

北美航线:促销季备货完毕,市场出货随之减少,美西航线舱位过剩运价跌幅较大;美东航线部分航次停航,供需平衡运价跌幅较小。

别着急,11月就是青黄不接的月份,该来的都会来,下周就可以看到船司12月初宣涨落地的情况了

急!请问美线出货潮在哪儿?

欧线期货方面本周算是小幅上涨吧,市场在等待12月宣涨落地情况

2403-05CCFI均值是1275.95

2406-08CCFI均值1988.28,

2409至今CCFI均值为1547.51,09-11月CCFI均值肯定落在1500点之上高出03-05月15%以上,Q4业绩高于Q2是大概率事件(马士基和萝卜、one上调后的全年业绩指引也已经说明了这一点),24年全年净利润估计在500亿左右同比增速翻倍以上

二、出口货量跟踪

全国重点港口上周的集装箱吞吐量(第46周,每周一更新)环比小跌2.32%至624.5万TEU,货量保持在最高位附近(注意今年的吞吐量均值相比去年前年都是明显提升的)

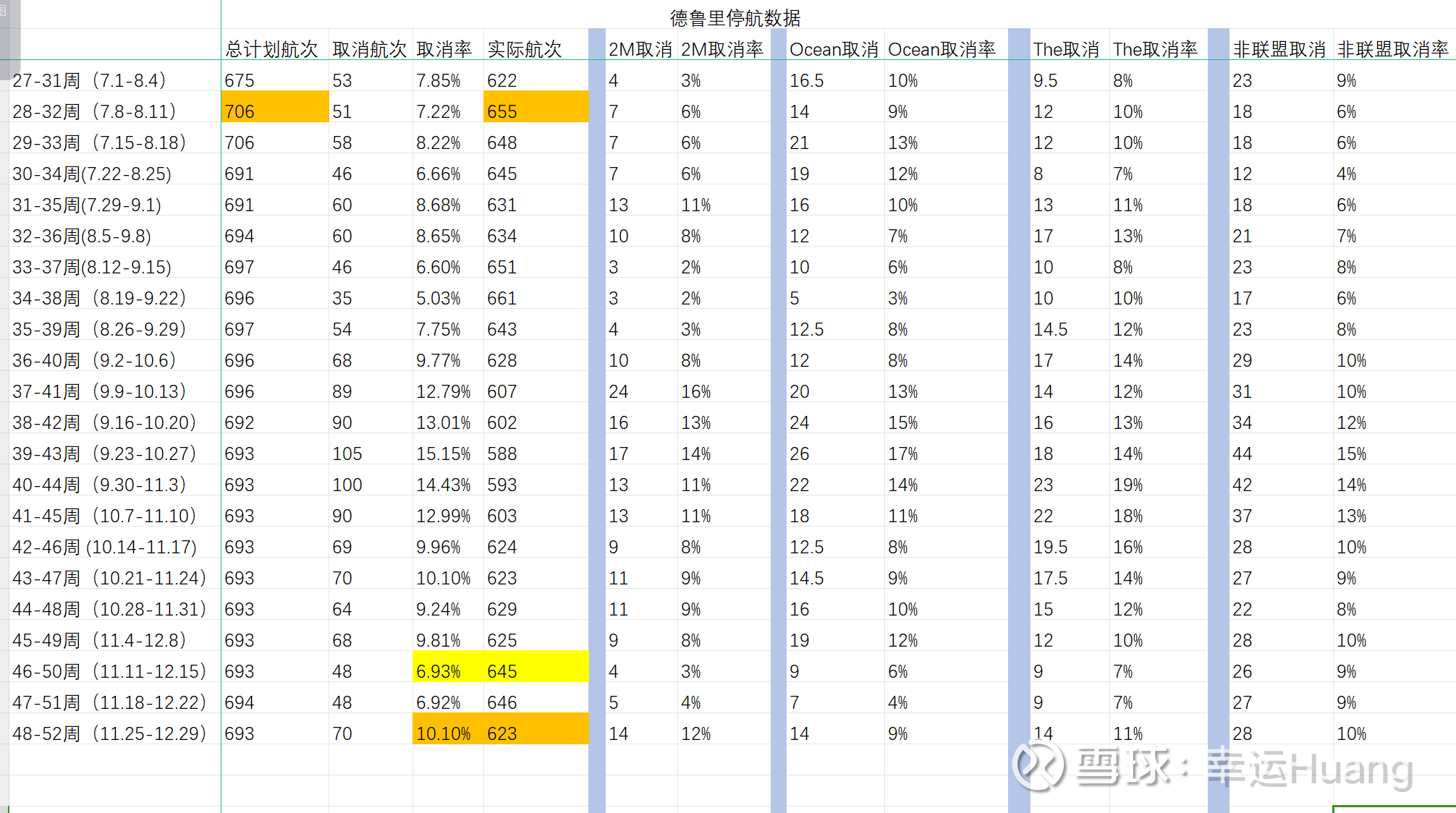

三、德鲁里停航数据

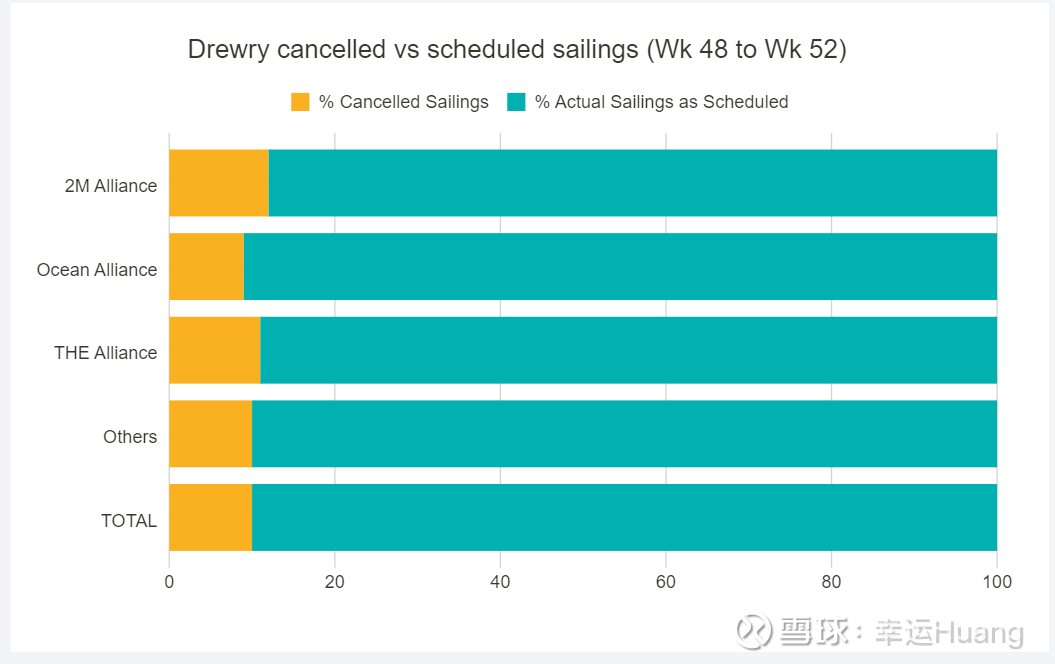

在主要的东西贸易航线——跨太平洋、跨大西洋和亚洲-北欧和地中海——在第48周(11月25日-12月1日)和第52周(12月23日-12月29日)之间,总共693个预定航班中有70个航班被取消,取消率为10%。

大部分取消航班将发生在跨太平洋航线(50%),其次是跨大西洋航线(27%)和亚洲-北欧和地中海航线(23%)。在接下来的五周内,THE联盟、海洋联盟和2M将分别取消14次航行,而非联盟服务已宣布在此期间取消28次空白航行。

在接下来的五周里,我们预计船期的可靠性将会下降,预计大约有10%的船只会错过预定的航班,如上图所示。

亚欧合同费率目前正在谈判中,这给航运公司带来了提高现货费率的压力,并促使它们在12月份寻求新一轮的全面提价。

然而,这些努力能否成功尚不确定。为了维持更高的费率,承运人可能会实施额外的取消,从事这一行业的货主应主动为潜在的中断做好准备。

看看近四周停航数据的变化,很明显11月中下旬停航幅度是偏少的,所以即期运价也跌了,而为了12月的宣涨和长协谈判铺垫船司开始配合收缩供给了。

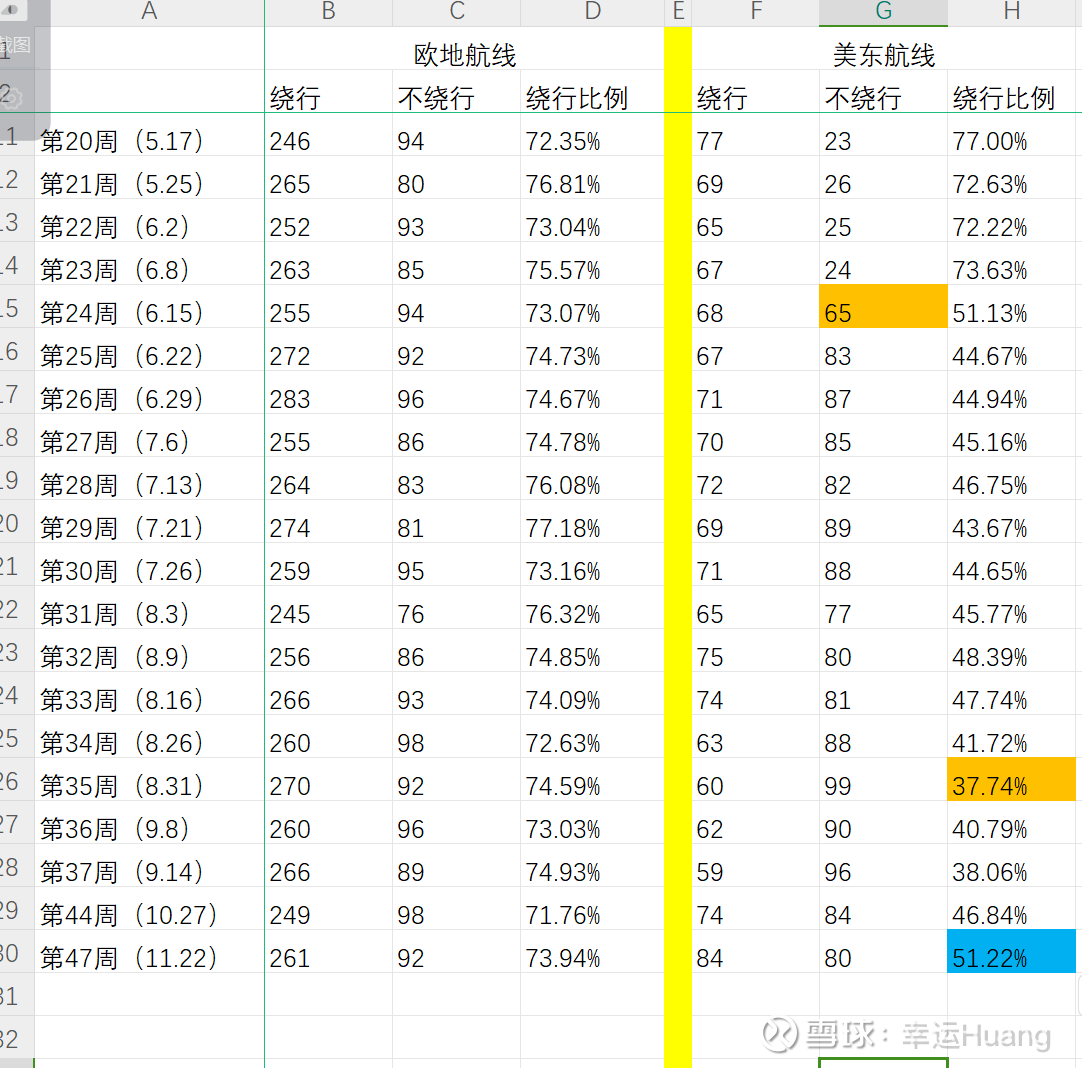

四、绕行跟踪(数据来源船视宝复航红海)

隔了一个月了,扫一眼绕行数据是否有大的变化

集装箱船欧地航线绕行航次261,非绕行航次92,绕行比例73.94%;美东航线绕行航次84,非绕行航次80,绕行比例51.22%,欧地航线绕行比例正常波动,美东航线随着巴拿马运河水位上升通航恢复正常绕行比例逐步下降之后目前绕行好望角的占比又再次持续回升。

股价跌跌不休,心情不爽?务必记住:天将降大任于斯人也,必先苦其心志,劳其筋骨

该吃吃,该喝喝,反正我是夜夜安睡

$东方海外国际(00316)$ $中远海控(SH601919)$ $中远海控(01919)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP