(原标题:可转债转股对投资回报率的影响)

可转债是投资银行股必须考虑的因素,最近学习了相关知识,试着总结了一下可转债转股影响投资回报率的原理。

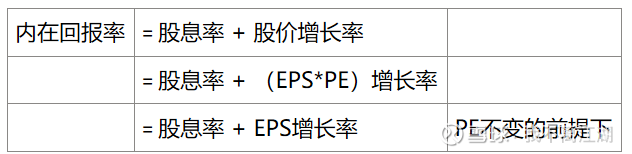

一,内在回报率的基础公式

即以当前价格P0买入,没有可转债转股的情况下,一年之后的收益是:

1. 每股分红 = 分红总额/总股本 = 利润总额分红率/总股本 = EPS * 分红率

2. 股价提升 = 新股价P1 - P0 = EPS*PE - P0

总的收益率:

可以看到,回报率和买入价格P0、一年后的 EPS、分红率、PE等四个因素有关。

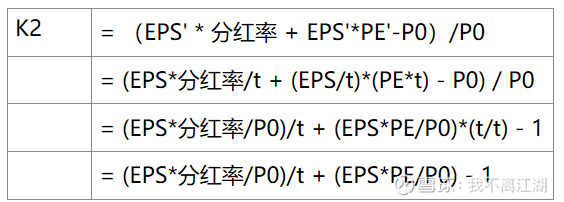

二,可转债转股对财务数字的影响

可转债转股会增大总股本,从而降低EPS,并同步提高PE。

设:新股本数/旧股本数 = t,那么

1. 转股完成时,EPS = EPS/t, PE = PE*t

2. 新的每股分红 = EPS * 分红率 = EPS*分红率/t

转股后的收益率:

可以看到,在转股完成的当时,

1. K2与K1相比,只在分红部分发生了变化,即股息率下降。

2. 技术上,股价不会因可转债转股而调整,所以转股本身并不影响股价增长率。

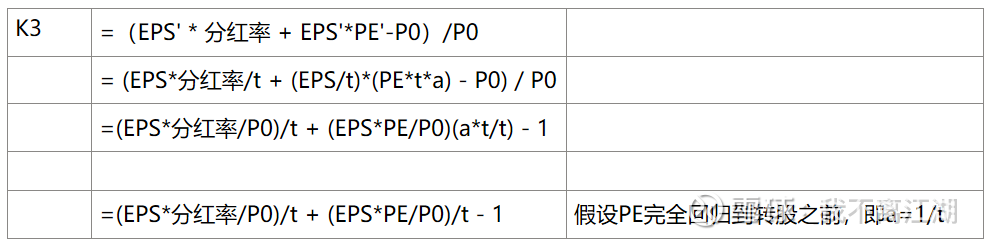

三,转股完成后的PE的变化

影响回报率的四个因素中:

1. P0 是买入时给定的,与转股与否无关。

2. EPS 和 EPS = EPS/t 涉及每股收益、转股的股本扩张率,在计算收益时也是给定的。

3. 分红率 取决于公司政策,这里假设转股前后分红率不变。

4. PE 是唯一的不确定因素。

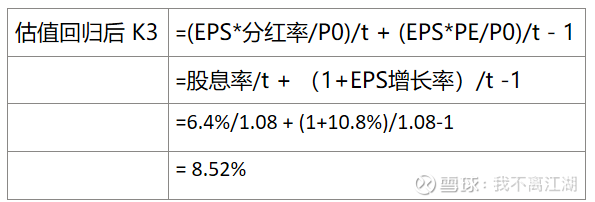

可转债转股完成后,PE会一次性提升到PE = PE*t。因为公司经营基本面没有变化,市场可能会以股价下跌的方式把PE压下去,投资回报也因为股价的下跌而降低。

设:下杀之后的 PE = PE * a = PE *t * a (a表示PE回调的程度)

股价下跌压PE之后的回报率:

和K1、K2相比,K3不仅股息率下降,而且股价增值部分也下降了(下降幅度取决于a的大小)。 【理论上,Pe也可能继续抬升,即 a>1。】

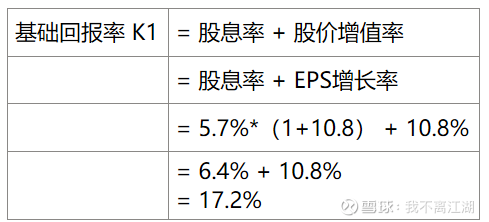

四,成都银行的案例

1. 基础回报率:

股票现价 = 15.66 元

Pettm = 4.76

今年前3季度利润增速 = 10.8%

2023年分红的现价股息率 = 5.7%

假设未来一年,公司利润增速、PE、分红政策都不变,则

2. 现存可转债转股:

成都银行现有股本38亿股,

剩余可转债38亿元,转股价12.23元。

转股后总股本扩张1.08倍 (t=1.08)

即转股后,(1) EPS要除以1.08, (2)PE则乘以1.08,达到 4.76*1.08 = 5.1408

3. 如果成都银行的PE不回归,而是维持在5.14的水平上,那么:

4. 如果转股后的PE回归,假设回到了4.76的水平,即 a = 1/t = 1/1.08 = 0.9259 , 那么:

可以看到,PE回归对收益率的影响非常之大。

五,基础PE和转股的股本扩张率t

从上面的推到可以看到,转股前PE的高低和股本扩张率t对投资回报率的影响很大。

1. 其实,成都银行当前PE = 4.76,股本扩张 t =1.08,都不高。如果转股后成都银行财务不变脸,那么5.15的PE还是很低,说不定PE还可能进一步抬升。前面只是用它举个例子。

2. 另外一些银行看起来就不太好。比如苏州银行:

a. 现在股息率能到5%,因为利润增速高,静态基础回报率可达到16%。

b. 但它的PE将近6倍,可转债转股的 t = 1.19,都比较高。

c. 现价7.77距离可转债强赎价8.05已经不远,一旦强赎转股完成,并叠加PE回归,测算回报率会下降到 -1.9%。

d. 测算的数字未必准确,但足以说明苏州银行的可转债会显著拖累当前买入投资者的回报率。

【推论:同等条件下,没有可转债最好;都有可转债的话,一定要找股本增加比率低,转股前PE低的。PE回归对回报率的侵蚀非常厉害。】

$成都银行(SH601838)$ $苏州银行(SZ002966)$ $江苏银行(SH600919)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP