(原标题:不要忽视20倍市盈率的名创优品)

简单比较下两家企业

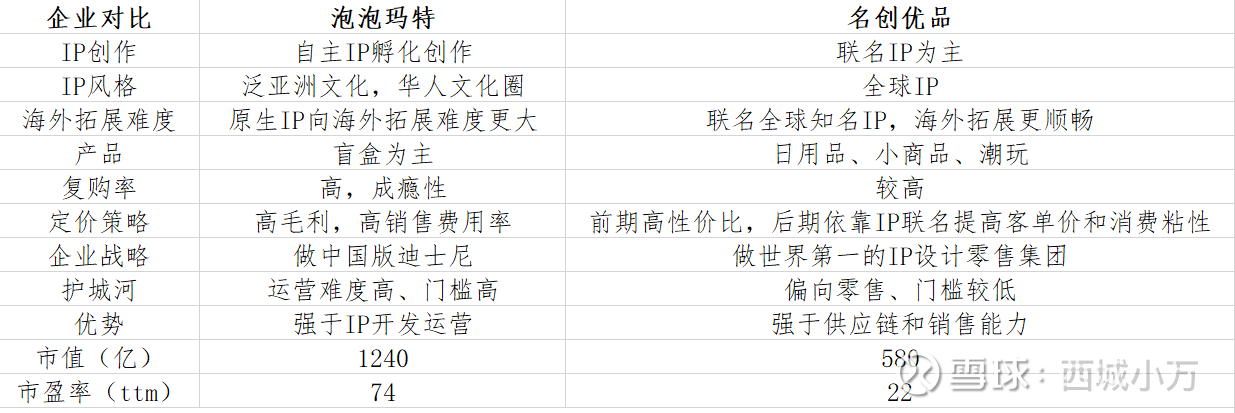

泡泡玛特更倾向于做自有IP,中国版迪士尼,吸引特定受众,推出了乐园、积木、游戏乃至影视内容产品,让中国IP持久下去; 名创优品更倾向于新零售,收购永辉其实是对胖东来模式的高度认可,基于足够多的门店和品类,联合全球知名IP,让IP为品牌SKU带来溢价和消费黏性;

海外拓展方面,泡泡玛特,在东南亚成功,但在欧美、日本发达国家存在很大的不确定性,泡泡玛特自有IP很难对抗当地已经足够发达的IP产业;名创优品合作的大IP本来就全球知名,不需要再说服消费者,和像迪士尼乐园这样的官方IP购买渠道相比,仍然具备性价比。

个人感觉,逻辑有点类似于安踏和李宁;安踏通过收购、合作全球运动赛道多品类、多品牌,实现全球化布局,后劲更足;李宁侧重于小众市场做国潮,开始毛利很高,增长很快,市值超过了安踏,但从现在来看,李宁已经远远不如安踏了。不过IP也不同于鞋服,门槛要高很多,一旦形成文化认同很难做出改变,但是鞋服很容易改变,从这个角度看,泡泡玛特也不能简单对标李宁,护城河要高很多。

目前来看,名创优品营收远远高于泡泡玛特,但市值仅为其一半,全球化出海方面,名创优品更具有优势,20倍市盈率略低估,可以伺机配置。

再来看看财务指标

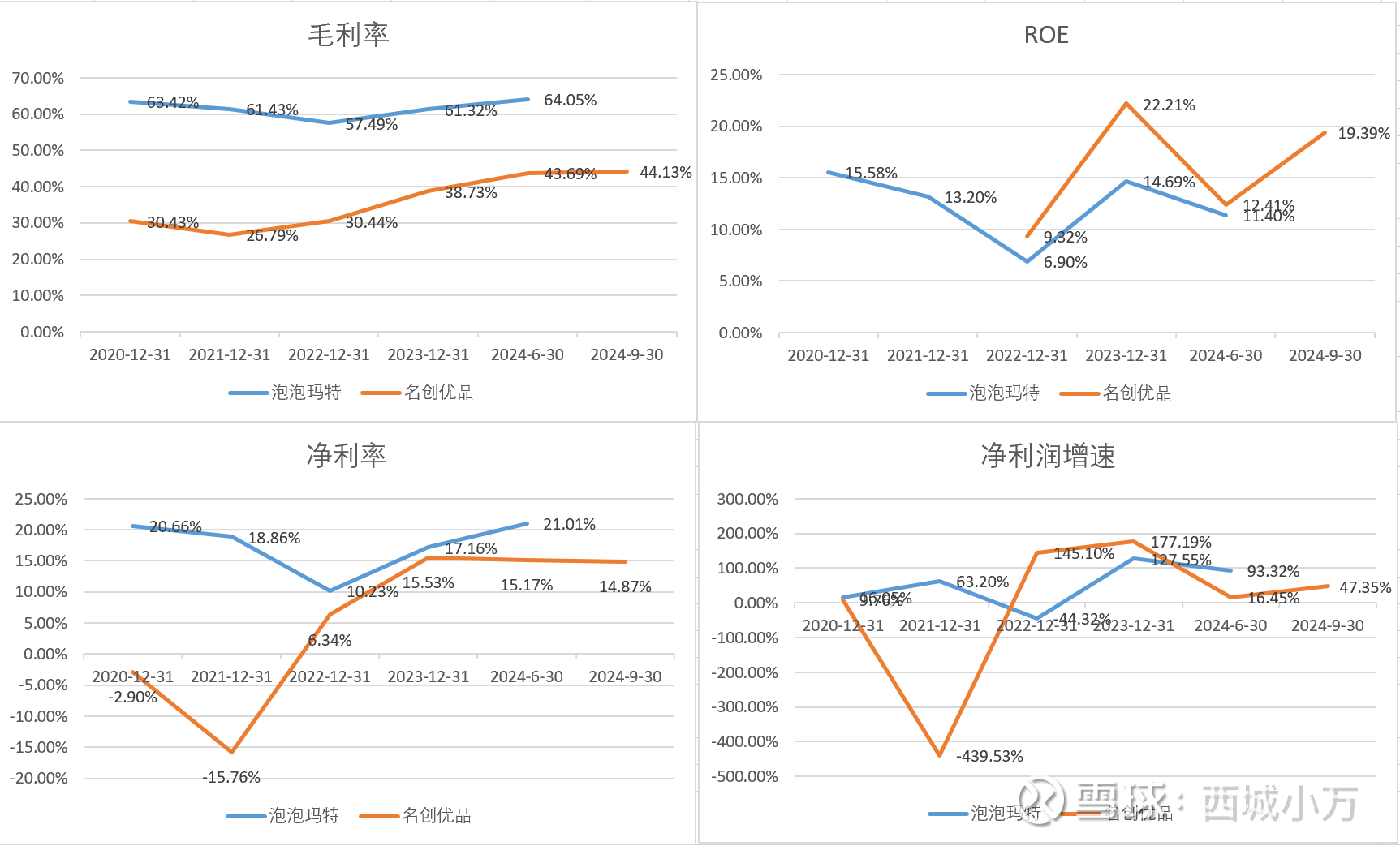

泡泡玛特虽然毛利率差不多是名创优品的2倍,但是净利率两者差距不大,主要是泡泡玛特销售推广费用更高。名创优品依靠更高的周转率,导致ROE比泡泡玛特高不少。$名创优品(09896)$ $泡泡玛特(09992)$ $上证指数(SH000001)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP