(原标题:热锅上的印度&妥协中的石破茂)

在今年资产出海的行程中,亚太和泛东南亚是资金比较关注的两个区域。

其中日本、印度和越南市场因为工具的稀缺性和QDII额度吃紧,多个产品仍处于严格限制申购上限中。

从走势看,三大市场仍处于长期的慢牛行情中。

数据来源:wind 截至时间:2024.11.04

越南市场我们之前讲过,作为新兴市场,而且城镇化增长空间足够大,如果财政能够持续跟上,未来有较大的想象空间。

但正是这样一个小国,政治动荡是其国内经济最主要的影响因素,叠加22年开始房地产行业大调整和美联储加息周期,越南市场在2022年出现了上涨以来最大的调整,2022年越南VN30指数下跌34.55%。

但随着越南房地产紧缩问题得到缓解,反腐接近尾声,新的政府班子的搭建,越南市场近两年延续慢牛行情,今年以来越南VN30指数表现好于日经225指数和印度NIFTY50指数。

遇逐渐走出震荡的越南市场相比,印度和日本股市近期明显波动加剧。

今天来简单聊聊这两个市场。

2024年10月,印度股市(MSCI India)表现不佳,下跌7.7%,落后于亚太地区和新兴市场指数(MSCI APxJ/EM)2.8%和3.3%。小盘股和中盘股分别下跌3.8%和8.0%,而大盘股下跌7.3%。Nifty 50指数下跌6.2%,创下自2020年3月以来的最大跌幅。

自9月27日创下历史新高以来,印度SENSEX30指数和MSCI印度指数持续下跌,区间回撤已经接近9%。

过去几年,服务业的显著贡献和制造业及建筑业的活跃表现,支撑了印度经济增长的势头强劲。广发戴康认为印度作为新亚洲四小龙(IVIP)之一,中长期受益于人口&债务周期位置占优+逆全球化全球产业链重塑。

印度股市的繁荣也为亿万富翁的财富增长提供了重要支撑。胡润研究院今年3月发布的《2024胡润全球富豪榜》,榜单显示,印度人口最多的城市孟买已首次超越中国北京,成为拥有亿万美元富翁最多的亚洲城市。

印度股市市值一度跃居全球第七。

经济崛起带来的繁荣和财富积累会不断正反馈于资本市场的表现。但近期印度的经济指标正在走弱,或许这是导致近期印度市场持续走弱的原因,一个主要的数据是外资在持续流出印度股市。

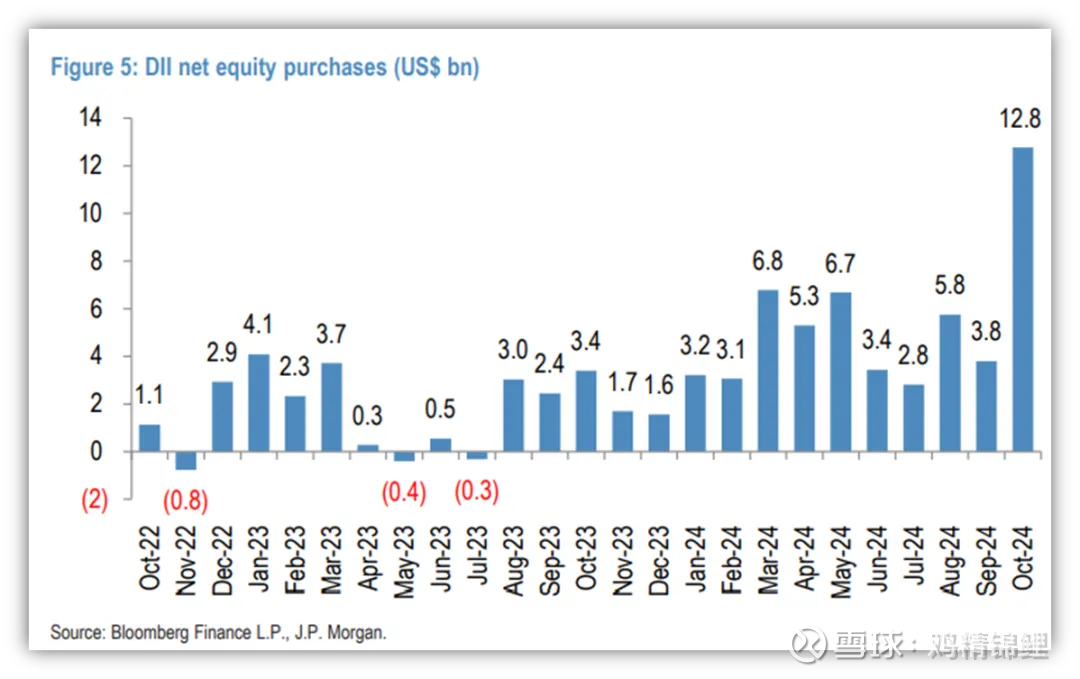

据摩根大通数据,外资在10月份抛售了价值104亿美元的印度股票,这是外资月度流出的最高纪录。与此同时,印度国内投资者(DIIs)创下了128亿美元的最高月度流入记录,连续第14个月净买入股票。

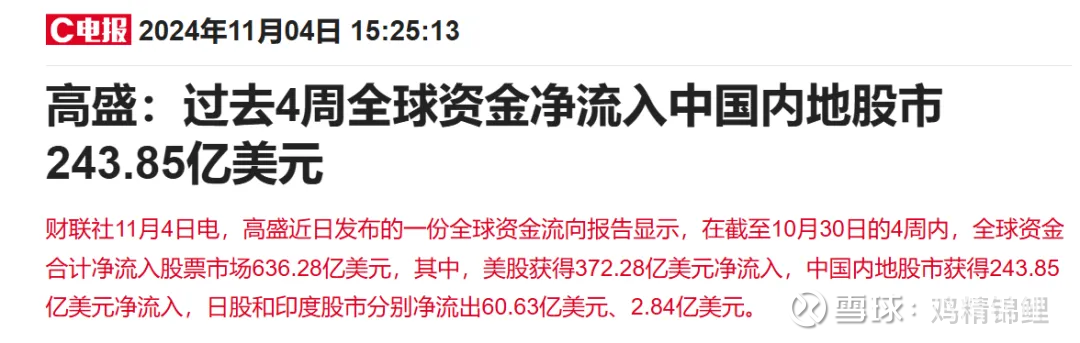

对于外资抛售印度股票,摩根大通认为有两个原因:一是中国政府刺激经济,中国经济有望重新企稳;二是印度企业盈利疲软,对当前印度股市的估值偏高有所担忧。

在这一轮亚洲资金盘重新配置中,日本股市和印度股市、A股和港股成为明显跷跷板。这同时说明了亚洲资金盘在近几年几个大经济体的不同经济周期表现中轮动配置。

10月22日,海外投行在外资持续流出的情况下下调印度股票市场评级。

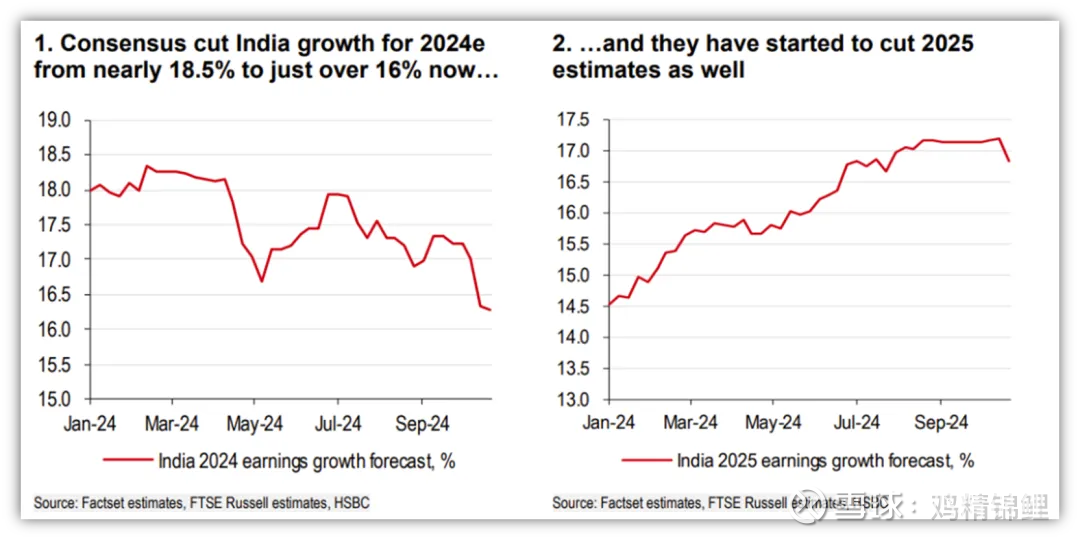

高盛分析师Sunil Koul在10月22日发布的研报中表示,目前印度股市的整体估值已经达到预期盈利的24倍(24x Fwd earnings),处于历史峰值水平。高频指标显示,印度经济增长正在经历周期性放缓,而这将拖累企业盈利表现。历史经验表明,当公司估值较高且盈利被下调时,市场可能在未来3-6个月经历波动。

高盛将印度市场股票评级从增持下调至中性。

宏观数据方面,印度的投资和消费都出现了放缓,按本财年年初至今(FYTD)计算,资本支出同比下降 20%;9月份服务业采购经理人指数降至57.7的10个月低点。

高盛经济学家目前预计,印度2024财年实际GDP同比增长可能降至6.7%(较市场共识低30个基点),2025年财年同比增长下降至6.5%(较市场共识低40个基点)。

在10月份的财报季中,MSCI印度公司有超过两位数的企业未达预期,而反观国内市场,在一系列政策组合拳出台后,地产开始企稳,专项债按部就班发行有望带动经济复苏并进一步带动企业盈利增速回归。

汇丰指出,虽然印度的经济增长比亚洲其他地区更为多元化,但股市放缓的趋势并不仅限于少数股票,而是在各个行业中普遍存在。

因此,我们可以理解成国际资金出于对印度未来经济放缓的担忧开始流出印度股票市场。而国内投资者则出于对国内经济较为乐观的情绪或是看到市场出现明显调整,创纪录买入对冲外资流出,同时也对市场起到了护盘的作用。

那么未来需要考量的因素主要有两点:

1、印度经济是否进一步被验证走弱;

2、国内的买入力量是否衰退或枯竭。

目前持有相关的基金的投资者不妨多关注印度经济的情况,如果持续走弱,获利或是最好的选择,这一点有点类似2021年的港股,需要担心的是未来外资持续大幅的流出。

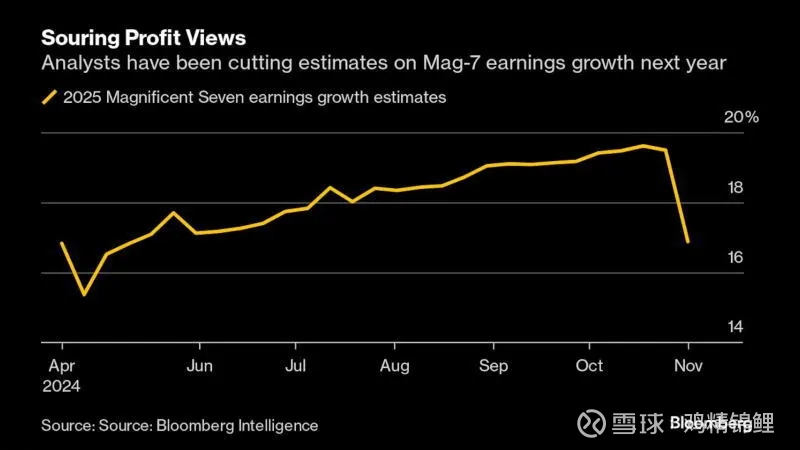

同时在美股市场,分析师也一直在下调对七巨头明年盈利增长的预期。这一点希望持有纳斯达克基金的投资者也可以重点关注一下。

印度市场相关基金:

自2024年7月31日日本央行加息以来,日元出现大幅震荡并对日本市场形成了冲击。

日本新首相石破茂的上任,也一度影响了日元汇率的波动。

明治安田研究所经济学家Kazutaka Maeda表示:“石破茂的胜利将给日本央行更大的空间,因为石破茂似乎对货币政策没有非常强烈的看法,他可能会尊重央行的决定。”

Maeda补充道:“根据今天的结果,安倍经济学的影响将基本消失。”他预测下一次加息最早将于12月到来。

如果说石破茂胜选当天日元大幅升值是市场对他鹰派政策的担忧,而近期日元持续贬值则是石破茂对“安倍经济学”的妥协。

石破茂上任初期,被市场认为是主张货币政策正常化的鹰派人物。他认为“安倍经济学”路线需要修正,以此来防止通胀过热,以及实现缩减财政的债务规模等目的。但在目前政局动荡之下,石破茂货币政策正常化的主张可能会遇到阻碍,彻底终结“安倍经济学”的愿景可能会落空。

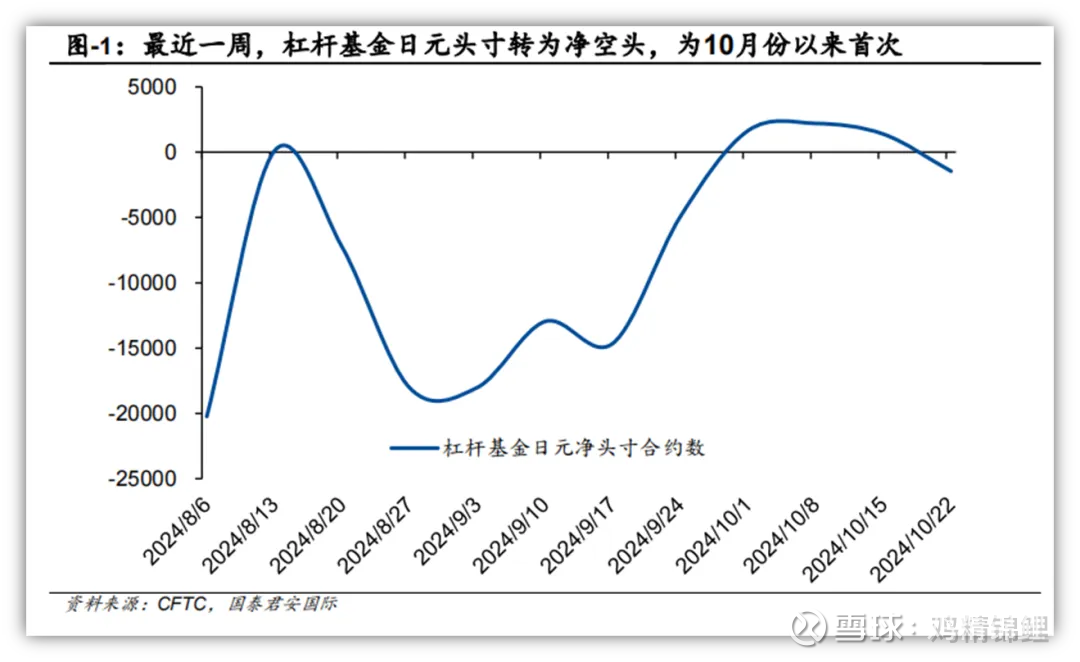

截至10月底日元持续贬值(近3天有所反弹)。根据国泰君安国际研报内容,美国商品期货交易委员会(CFTC)的最新数据显示,最近一周,杠杆基金 10 月份以来首次转向日元净空头头寸,持有约 1,466 份净空头头寸。

上周日本众议院选举结果公布,石破茂领导的自民党迎来了惨败。这也是12年来,自民党首次在众议院选举中,丢掉了多数党地位。

这意味着,身为日本首相和自民党总裁的石破茂将不得不寻求与其他政党的合作,比如玉木雄一郎领导的国民民主党。

日本众议院的选举结果,可能引发两种情况出现。一种是上面提到的,拉其他政党加入执政联盟扩大席位。这可能导致石破茂也需要向其他政党倾斜资源;第二种是已经拿到148席的立宪民主党,也可以拉拢其他政党组成执政联盟,将自民党第二次赶下台,让日本政坛风云再起。

按照日本TBS电视台于2日至3日在全日本范围内进行的最新民调结果显示,石破内阁的支持率为38.9%,较上次民调结果下降12.7个百分点;不支持率为57.3%,较上次民调结果上升13.8个百分点。

石破茂尚未能够安稳坐好首相的位置。

政界的动荡显然会影响经济方针和货币政策,进而影响日本股市和日元汇率的表现。

但国泰君安国际做了一组很有参考意义的数据。

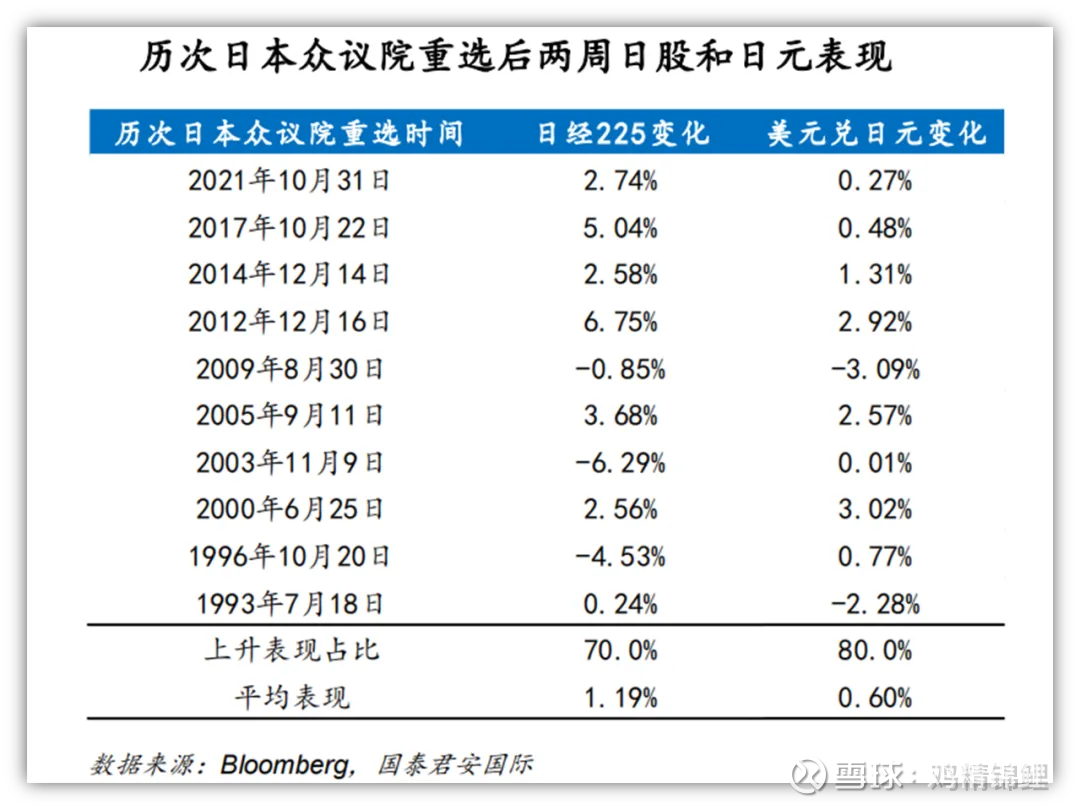

回顾过去众议院选举期间,我们发现日股走强和日元走弱是规律。自1993 年以来,日本众议院总共举行了 10 次重新选举。我们复盘了过去这 10 次选举结果出来之后两周时间,日股和日元表现的规律,发现大多数时间,都出现了日经指数在选举之后出现上涨这一明显特征。同时日元也在此期间容易发生贬值。

其中日经指数在众议院选举后两周时间内,10 次中有 7 次出现上涨表现,而与此同时,日元相对美元贬值发生的次数更是多达 8 次。

另外鉴于目前众议院竞选结果,政治局势不稳定,执政联盟如果寻求其他政党的支持,那么支持继续实施宽松货币政策的反对党的影响力会增强,日本央行可能会推迟进一步加息的时间。

因此尽管近几个月日经波动较大,但长期看日经225指数仍有冲击前高的可能。

投资日本基金:

风险提示

以上参考了相关研报和结合个人观点展示,不构成投资建议。

@今日话题 @雪球创作者中心 @雪球基金 @雪球参考

#2024雪球奖# #基金今日话题#

$日经225ETF(SH513880)$ $印度基金LOF(SZ164824)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP