(原标题:DPR报告指标解读)

现在EIA已经没有单独发布DPR报告,从今年6月开始合并在Short Term Energy Outlook里,最后一张表格。

以下是小绿书复制过来的一篇短文了,粗略介绍了数据的来源。

DPR报告主要计算上述七个区域的三个数据指标——

每个钻机的新井产量(New well oil production per rig)

旧井产量变化(Legacy oil production change)

地区石油产量(Region oil production)

该数据既是每月底发布的Short Term Energy Outlook国内数据的来源,也为监测钻机的钻井效率和单井生产率的趋势变化提供了独特观点。

二、DPR报告对数据源数据的处理

DPR报告主要使用油服公司贝克休斯(Baker Hughes)的北美钻机数量以及Drillinginfo公司(Globalview的母公司)的新井数量和单井产量等数据。

在数据处理上有两点需要说明。

贝克休斯公司公布活跃钻机数是以周为单位的,所以DPR报告将每周的活跃钻机数量进行算术平均转化为当月数据;

通过LOESS方法对新井数量和活跃钻机数量回归分析发现,活跃钻机数量滞后期调整到2个月与新井产量的数据拟合度最高,反映了一个油井从开始钻井到完井再到投产后完全释放产能(full production)所需要的时间,这表明在一个地区的钻机数量发生变化的两个月后,该地区的钻井数量会相应发生变化。

三、DPR报告数据指标解读

1. New well oil production per rig

图2:New well oil production per rig in DPR region

该数据是DPR报告里统计七个地区每个钻机带来的平均新井产量的情况,对此我们首先需要明确New well的定义是什么。

图3:Drilling process flow chart

P0:

P0井是指只生产了一个月的油井,产量数据只有一个月,由于投产后的第一周压裂液会回流到井筒中,从而抑制了碳氢化合物的流动,油井的产量往往会低于其正常产能。因此,第一个月的产能并不能代表井的真实生产能力,在DPR报告里P0井的数据是被排除的。

P1

P1井是指有且只有连续两个月的生产数据的井,其中第二个月是第一个完整的生产月份,此数据持续可测量,是作为新井的初始产量。

P2+

P2+类别包括报告里所有产量月份数超过两个月的井。例如,2020年1月开始生产的井在2020年1月被划分为P0, 2020年2月被划分为P1, 2020年3月以后被划分为P2+。

为了计算每个钻机带来的新油井的产量(New well production per rig),我们列出公式如下:

其中New well counts和New well average production都是由Drillinginfo database提供的,在报告里没有列出源数据的链接。我们通过6月报告中Permian地区预计7月每个钻机带来的产量821桶/天,贝克休斯提供的5月钻机周度数据的算术平均值:

由此反推,7月P1新井的总产量预计达到了147,780桶/天。

图4:New well oil production per rig in Permian

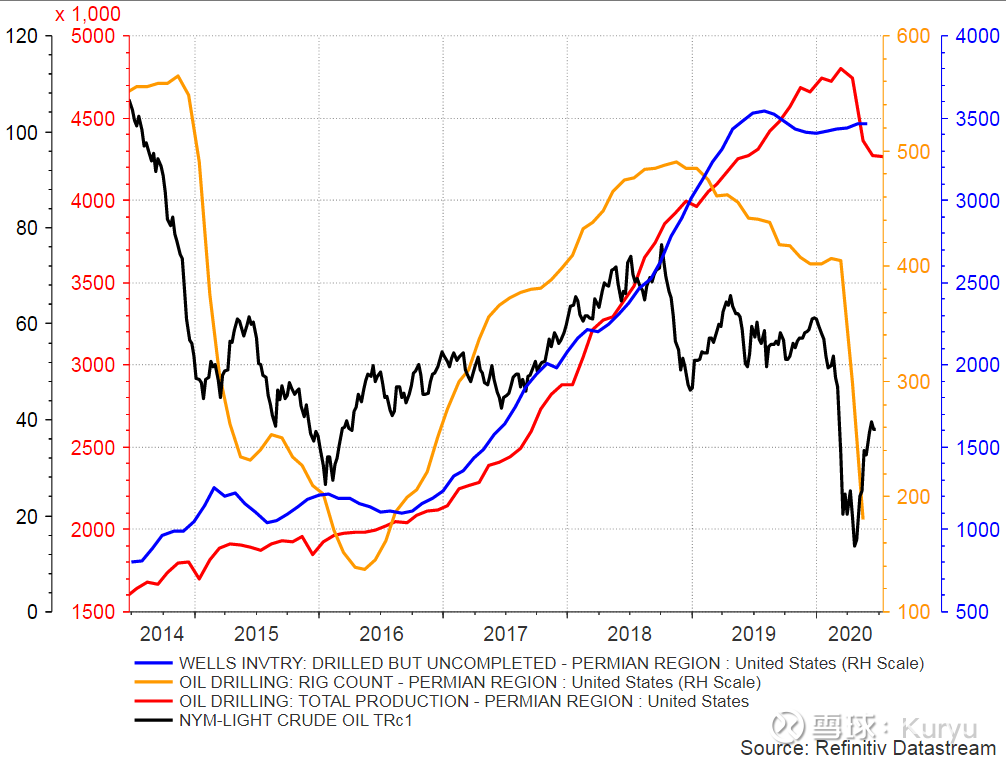

虽然我们无法通过Drillinginfo获取到钻机效率的数据,但是通过Westwood Energy公司的估算,大致了解到平均每个rig一个月可以钻1.7个wells(包含油井和气井)。

图5:Rig counts and Wells drilled

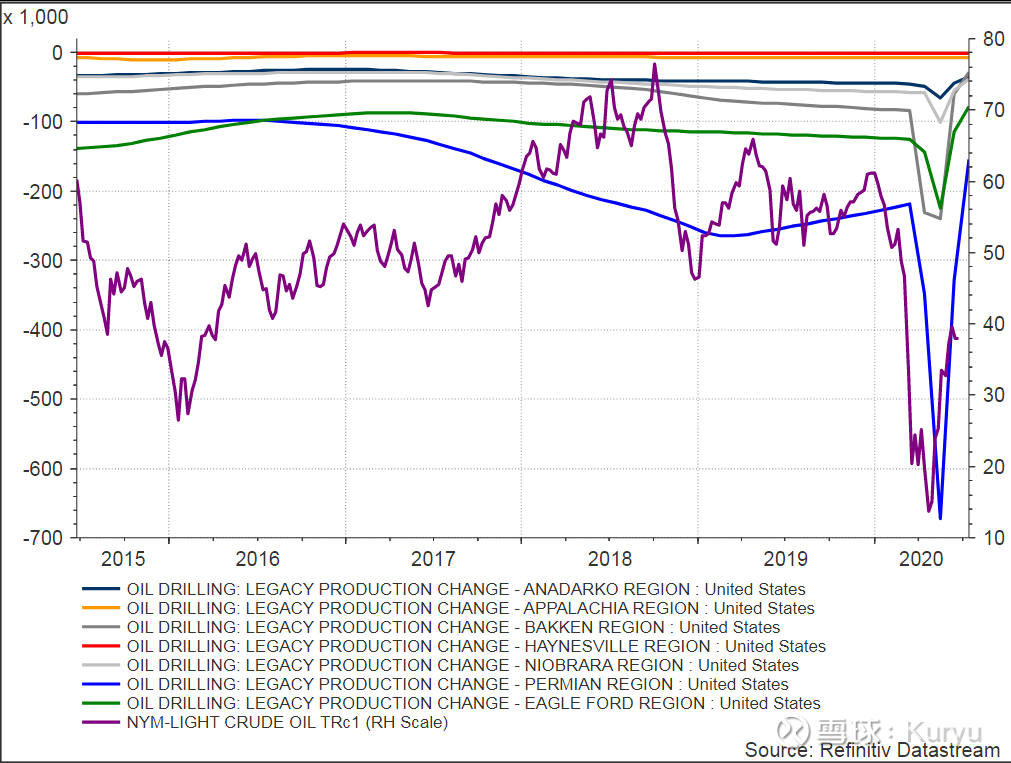

2. Legacy oil Production Change

该指标是衡量所有P2+油井的月度变化情况。通常情况下,随着时间的推移,油藏压力下降会引发产量的衰减。页岩油商就得考虑是否需要对旧井及地面基础设施进行改造,具体有重复压裂(refracturing),注水和二氧化碳,加深油井等来增加老井产量的措施。但自07年有统计数据以来,七个区域的旧油井产量一直是递减的。但是,5月份以Permian地区为首的七个地区旧油井产量大幅下跌,还是值得额外关注的,产量大幅下跌的原因个人认为一方面是油价在3月底的断崖式下跌导致关停了一些高开采成本的旧油井,另一个更主要的原因就在于Permian地区新井总产量是在19年5年达到历史最高点的,根据EIA提供的DUC数据表明,当月有508口油井投产,之后这部分油井产量不断下降,到2020年5月,前一年投产的这部分油井产量出现断崖式衰退,导致了5月份Permian乃至全美的产量数据下降。这也符合页岩油井产量快速递减,稳产期一般不超过一年的特征。

图6:Legacy oil production change and oil price

图7:New well production historical data and actual change data

3. Region Oil production

P2+井的总产量加上P1井的总产量就是DPR报告里该地区的总产量,前面提到美国的P2+油井产量一直处于递减状态,故美国总产量的增加或维持需要靠不断的新钻油井来填补,而新钻油井的数量又和活跃钻机数量息息相关,这就是活跃钻机数量影响美国总产量的传导机制。据EIA最新数据显示,美国原油产量由3月中旬历史高点1310万桶/天降至目前1100万桶/天,那么如果美国想维持目前这个产量,活跃钻机的数量下限公式如下:

以Permian地区为例,如图所示,在今年5月份之前Permian地区一直保持着活跃钻机数量大于维持产量所需要的钻机数量,使得Permian地区长时间保持着产量的增长,推而广之美国的总产量也是同理的。

图8:Rig counts to maintain current oil production

4. DUC

在实际经济运行中,哪怕是活跃钻机数量跌至产量维持数量以下,总产量依然可能会上升(此文不考虑Sweet heart exploration),就好比是疫情期间虽没有了收入依然可以在618报复性消费一样,原因在于还有储蓄。而油井的储蓄就是库存井(DUC, Drilled but uncompleted)。库存井又称为已钻未压裂井,一般指钻井完成后由于地面集输、处理设施不配套或产能不确定而未实施压裂投产的井。相比新钻井,库存井的投产周期短,而费用方面,低油价下公司一般将库存井前期钻井资本支出视为沉没成本,从而大大降低了盈亏平衡油价,预计库存井投产的盈亏平衡油价比新钻井下降30%左右。

在油价高的时候Completed数量一般都会少于Drilled的数量,多余的部分转入DUC进行储备,在油价走低无法覆盖新钻井成本时,DUC油井转为completed油井,减少钻井成本快速回拢资金,这也解释了14年下半年开始的石油熊市价格跌至页岩油成本线以下,活跃钻机也随之减少后,页岩油产量还能滞后反映和维持并等待下一个上涨周期开始的内在逻辑。

图9: DUC, Rig counts, production and oil price flow in Permian

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP