(原标题:2万亿茅台对应怎样的预期?)

$贵州茅台(SH600519)$ 近2年的市值,一直徘徊在2万亿附近,无论业绩怎样,都逃不出这个魔窟,似乎有某种隐形的一致预期拖拽着市场。

于是,这两天我突发奇想,尝试从市值本身出发,逆向思考,反推该市值对应的基本假设,然后再看看这些假设是乐观,还是悲观,从而来判断茅台的投资价值。分析完后,感觉很有意思,于是写下这篇文章,做个记录。

事先声明,该文章的分析结论仅作为自己的投资思考,不具有一般的指导意义。我自己的投资收益,依靠的是投资组合,不是单一的股票决策,因而该文章需要谨慎观看

茅台净利润的含金量很高,基本都可以转化为自由现金流,因而以往给茅台估值,都会用净利润做现金流折现的初始值,然后再估算一下近几年可能的增长率,以及永续增长率,通过DCF折现模型,计算茅台的估值。

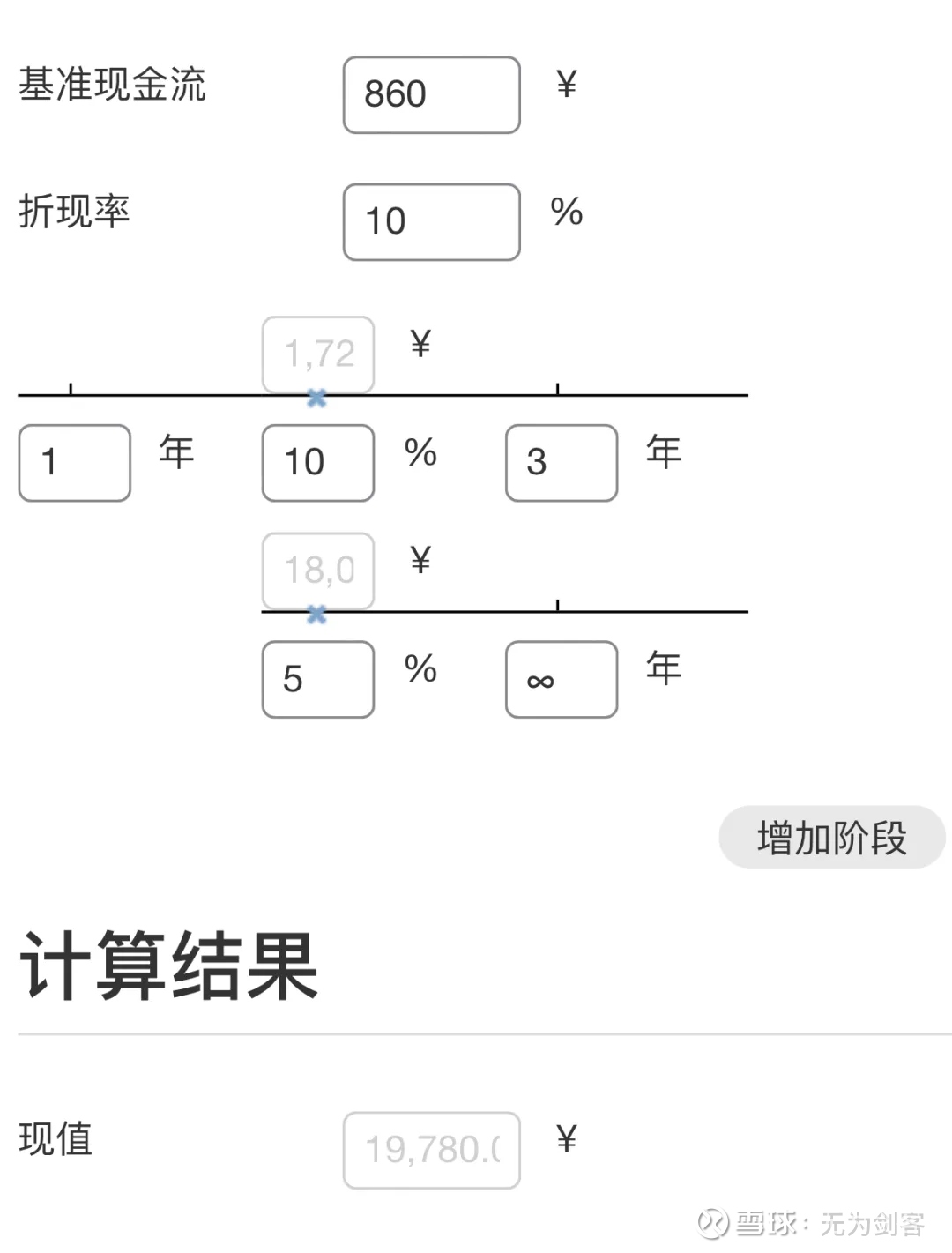

今天,我打算反着来,把2万亿市值,拆解成如下的增长率模型:

计算模型的解释:

1)2024年,茅台的目标是增长15%,目前看起来没啥问题,因而860亿净利润算是确定的结果,可以作为初始现金流的基准值

2)折现率取10%,表示我们以年化10%收益率,来看待茅台当下的估值

3)接下来1~3年,假设茅台的净利润增速是10%,后边会分析为什么要设定10%的增速

4)永续增长率取5%,算是对茅台提价能力的一种量化描述。后边会分析这个提价幅度,对应怎样的预期

以上假设,算出来的茅台估值刚好19780亿,处在近2年茅台估值的中枢区间内。其中,1)是比较确定的结果,2)是我们预期的收益率,不需要检查,因而接下来的重点,主要是检查3)、4)的假设

茅台的业绩规划性很强,主要手段就是调节量和价的增长节奏。量的调整,上限是4年前的基酒产量(因为茅台酒需要存放4年以上,才能销售),可以藏一部分后边销售,但是不能凭空卖出不存在的基酒产量。价的调整,一方面来自出厂价的调整,一方面依赖自营渠道和经销商渠道的成品酒配额规划。

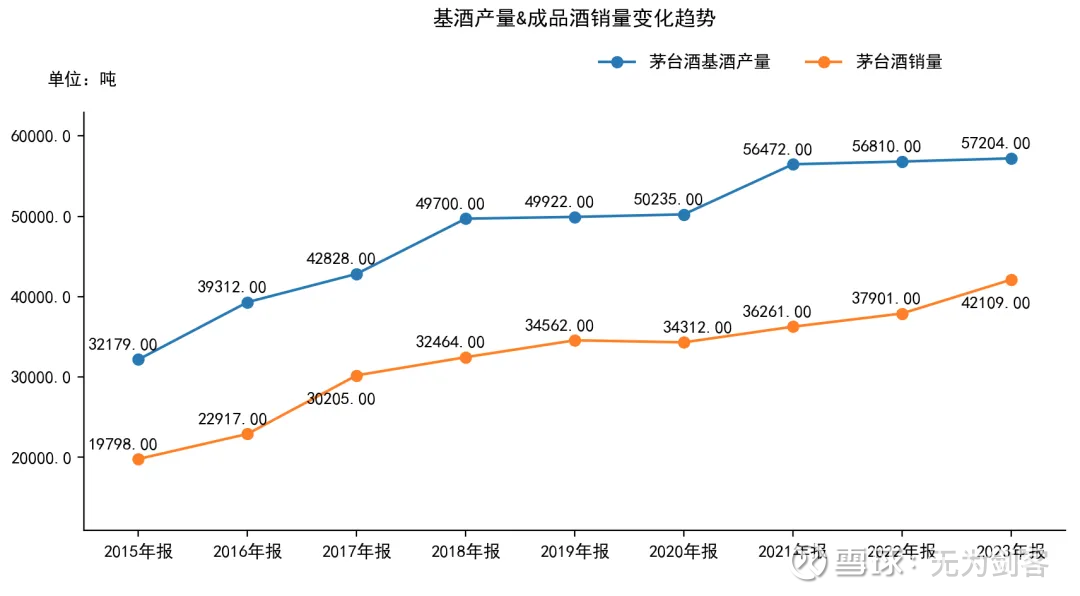

首先我们来看近些年基酒产量和成品酒销售量的情况:

茅台从2016年开始,在年报中披露准确的基酒产量和成品酒销售量,因而2020年开始,我们可以从基酒出发(根据经验,基酒到成品酒的转化率在75%~85%之间),来复盘下管理层是如何实现业绩增长的:

1)2020年:成品酒销量和2016年的基酒产量相关,2019年的销量和2015年的基酒产量相关,2015年之前可能有藏酒(无数据披露,只是猜测),导致2019年、2020年可销售的酒量差不多,因此2020年,茅台开始大力发展自营渠道(自营单瓶售价1499,经销商批发价969,在自营渠道卖,相当于变相提价),因而在销量不变的前提下,轻松实现13.33%的利润增长

2)2021年:成品酒销量对应2017年的基酒产量42828吨,比2016年增长7%左右,因此公司继续把增量的酒倾斜至自营渠道,变相提价,轻松获得了12.34%的净利润增长

3)2022年:成品酒销量对应2018年的基酒产量49700吨,比2017年增长16%,理论上,2022年仅仅靠销量增长就可以实现较大增长。但是公司考虑到2019年的基酒产量(2023年可销售量)和2018年基酒产量(2022年可销售量)差不多,为了给2023年的增长留出更多余地,公司保留了部分基酒(2022年的销售量 / 2018年的基酒产量 = 76.26%,远低于大多数时候的84%,大概率是故意少卖了些酒,把库存挪到2023年使用),继续使用渠道倾斜,让更多的酒从自营渠道卖出,从而实现了19.55%的利润增长

4)2023年:把2022年保留的基酒,灌装成成品酒,依靠可销售酒量10%以上的增量,加上自营渠道倾斜的变相提价,共同实现了19.16%的利润增长

5)2024年:对应2020年的基酒产量和2019年相当,2022年留的基酒又大部分都用掉了,自营渠道的销量占比已经提升至40%以上,经销商开始有些意见,因而只能靠提价完成增长。公司及时察觉到了这一点,在2023年11月,决定出厂价提升20%,保证了2024年在基酒产量变化不大的情况下,依旧可以实现15%的净利润增长

一切都看起来很顺利,但如果我们从2025年,往未来三年看,就能看出茅台接下来将会面临一定的增长压力:

1)量的方面:2025年~2027年三年,可销售的成品酒和2021年~2023年的基酒产量相关,而这三年的基酒产量,对比2020年,只有12%~14%的提升。如果我们把2024年,基酒勾兑的成品酒量定义为a,2024出厂价提升20%,业绩增速15%,势必需要保留部分成品酒(不然业绩增速就超了),简单计算1.15 / 1.2约等于96%,也就是需要保留0.04a,当年卖出0.96a的成品酒。这样2024年~2027年,每年就有1.15a的酒可卖,除以0.96a,可销售成品酒的百分比增量大约是20%

2)价的方面:2023年刚提了出厂价,2024年已经用光了这个优势。自营渠道的销售收入占比已经达到45%,酒的销量占比40%(通过渠道销售额除以销售价格计算所得),离50%已经很近。如果继续提升,那么经销商端的利益平衡起来可能会有一定困难。新董事长上任第一时间,就提出“经销商是恩人”,并在上半年加大了经销商的茅台酒供应量,说明公司意识到暂时离不开经销商群体。因而继续提升直营渠道的销量,会面临一定阻力,我猜公司会选择跷跷板策略,在倾斜经销商和倾斜直营渠道里边,不断切换,以平衡渠道的情绪

为了计算上限,我们可以先假设,茅台酒未来3年,20%的增量全部用于自营渠道,那么对应的利润提升大约23%。三年均分这个增长率,年复合增长7%。但是需要注意,这个打法,自营渠道的销售收入会超过50%

这是只打自营渠道倾斜一张牌的情况,如果茅台同时提升官方指导价,那么自营渠道的销售价就会提升。比如最近传闻的官方指导价要从1499提升至1699,我们就拿这个指导价,依然假设茅台酒的增量全部用于自营渠道,那么利润增长大约32%,年复合增长9.7%。

打完这张牌,茅台还可以通过放量精品、生肖等收藏价值的酒,来提升利润。但这部分对于利润增速的贡献,年化超过2%估计比较难。在成品酒销量有限的情况下,要获得更快的增长,短期还是得在渠道上做文章,但鉴于当下的宏观环境,经销商侧也不宜大动干戈

因而我的结论是:过去2年,连续20%的增速,实际上提前透支了自营渠道的增长潜力,导致后续3年,净利润增长压力较大,保持15%的年化增长率很难,主动降速至10%,或许是更明智的选择。而茅台要维持三年年化10%的增速,手里的牌应该还是足够的

永续增速5%,我相信大多数人,应该不会有反对意见。

从2001年,出厂价218元,到2023年末,出厂价1169,茅台年均提价7.9%。而同时期,中国居民人均可支配收入年均增长9.4%。理论上,茅台酒的客户都是富裕人群,价格敏感度低,提价速度应该高于人均可支配收入的增速,但可能考虑到“量增”就足以支撑企业收入和利润的增长,茅台在价格增长上相对克制,给经销商留出了大量利润空间。

后续如果量增不足以支撑公司的增长目标,很可能会加快出厂价的提升速度。渠道倾斜本质就是一种变相提价,只不过需要做好经销商的利益平衡。当下处于经济低迷期,提价速度太快,对各方压力都大,等到经济好转,茅台就有了更大的提价空间。

年化5%的提价速度,对于茅台来说,不算难,甚至可以说,可能会比较轻松

通过上面的分析,可以得到如下结论:

1)茅台当下主要的增长逻辑还是“量增”,也就是基酒产量的提升,勾兑的成品酒销量增加,“价增”在当下,还是作为辅助手段。在基酒产量增长不大的相邻年份中,会优先采用加大自营渠道配比的方式,变相提价来获得利润增长,直接的出厂价提升,则作为底牌,必要的时候才会打出这张牌

2)2022/2023年,年化19%~20%的利润增速,有点透支了自营渠道的增长潜力,导致经济低迷期,茅台手里的好牌少了一张,后续想要维持15%的年化增长,不仅需要把成品酒增量全部放到自营渠道,而且还需要降低经销商的配额,更大程度的倾斜到自营渠道。这种做法,在经济低迷期,显然不明智,因而主动降速至10%左右,是一个相对可操作的做法。至于具体是8%、9%,还是10%,11%,就看管理层的经营智慧了

3)未来3年利润增速10%,永续增长5%,对茅台来说,不算特别难的事儿,大概率可以实现,因而文章开头计算得出的19780亿市值,算是茅台当下比较合理的估值。由于计算这个估值,假设的折现率是10%,因此从长期看,现价对应的茅台,可预期的收益率大概率会在10%以上

4)未来几年的宏观经济,仍然存在较大的不确定性,因而茅台明年主动降速至10%,是比较明智的选择,不能为了1~2年的大幅增长,把手里的好牌都打出去了。猜测2024年换董事长,就是看到了接下来即将面对的增长难题。新董事长上任的时候,年度目标已经定出来了,不得不想办法完成,但是往后三年的目标,就得重新审视一下了。

5)茅台的确定性依然很高,因而年化10%的收益率,可以作为明年选择公司的基准收益率。当下的问题就是,增速下降,市场会如何反应,是表示理解,还是出现恐慌情绪,从而创造一个收益率更高的买入机会?很难预测,但是基于这个猜想,我对茅台有了更加合理的预期,当我遇到更好机会的时候,可能会显得更加明智一些

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP