(原标题:优质公司的画像(下))

原创 徐凤俊 徐凤俊的投资思考 2024年12月11日 06:00 安徽

免责声明:本文中列举的一些公司,仅作为探讨投资理念的案例,不作为投资推荐和建议,切记,切记!股市有风险,投资需谨慎!

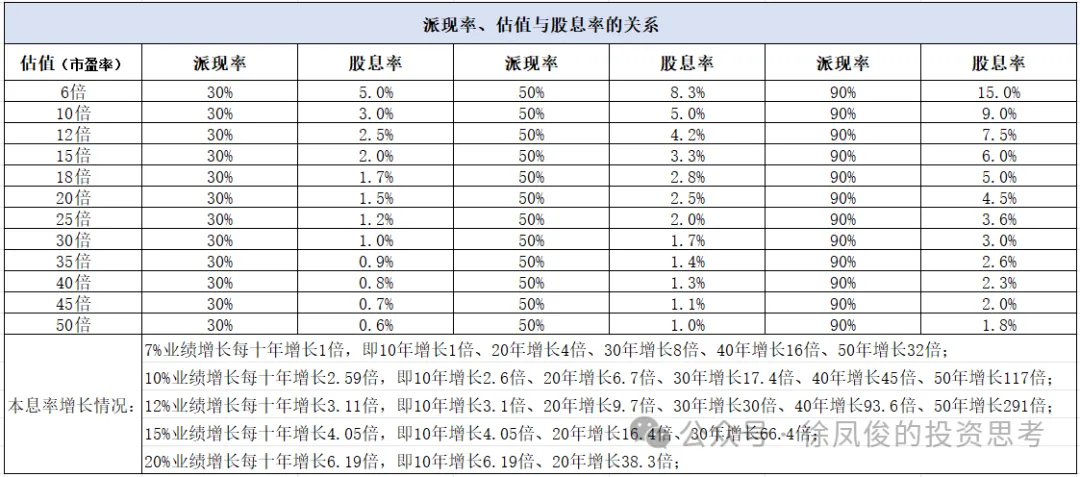

对于股东回报率高低产生重大影响的另一个决定要素是资本投入,世界就是这么不公平,每个公司都有不同的命相。

大多数企业即便告别了业务成长期,保持业务运营的资本再投入仍然居高不下,这极大的侵蚀了原本就不算丰厚的账面利润。

而有些企业即便是在业务的高速成长期,仍然不需要多少资本投入,一旦业务成长慢下来,自由现金流就比账面利润还要多一点,这给利润百分百派现或大比例回购提供了物质基础。

芒神曾经用电讯和出版行业的两家公司进行对比:

很明显,在30年的时间里,投资电讯行业的这家公司没赚着钱,因为它总是要投入更多资本,不停地发新股,赚来的利润也都投进去了。

它完全是依靠投入更多资本,才保证了盈利数字的上升,根本没有现金可以分给股东。

汤普森出版公司比美国电话电报公司强多了。它是一个报业集团,经营了很多地方报纸,总是有源源不断的现金。

除非是收购另一家报纸,汤普森出版公司的业务根本不需要投入更多资本。自然而然地,汤普森出版公司的股东富了,美国电话电报公司的股东穷了。

巴神在2011年致股东信里,也明确表达了资本投入的看法:

我自己最青睐的是投资于有生产力的资产,无论企业、农场还是房地产。

最理想的投资资产应该是这样的,它只需要很少的资本投入,就可以保证在通胀期间维持其产出的购买力。

农场、房地产、可口可乐、IBM以及喜诗糖果这样的企业,都能满足这双重考验。

其他公司,比如我们投的那些价格受管制的公共事业公司,不符合这两条标准。

因为它们在通胀环境下需要大量资本。为了增加收益,股东必须增加投资才行。

但即便如此,它们仍然会超越类现金资产和无生产力的资产。

重点强调了一些价格被监管或竞争激烈的重资产公司,仅靠折旧无法支持公司资本支出,需要将利润继续做固定资产再投资,甚至需要持续融资做再投入。

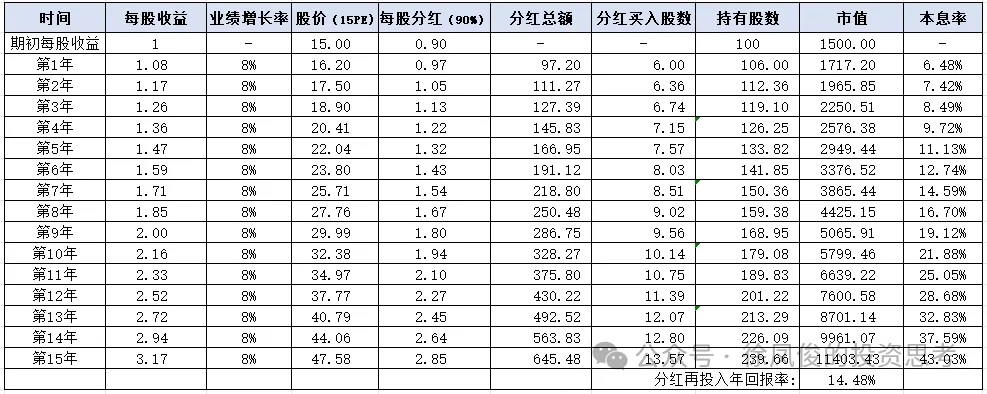

关于资本再投入对股东回报的影响,我用以下两个虚拟的公司作个对比来说明吧!

第一家公司增速较快,年均净利润增长达到15%,所以市场一直给予25倍估值,而第二家公司年增长只有8%,市场一直给予15倍市盈率。

假设两家公司的投资人不断用分红进行加仓,那么十五年后,从市值增长情况看似乎第一家公司占优,达到16.61%,第二家也达到14.48%。

但是从本息率来看,第二家公司达到43%的高水平,比第一家公司的13.84%要高很多。

作为长期股东,是当年每投入一百万,第十五年收到43万股息的第二家公司,还是仅仅市值略超一点的第一家公司呢?

答案当然非常明显,谁不愿意想要实实在在的高分红呢!

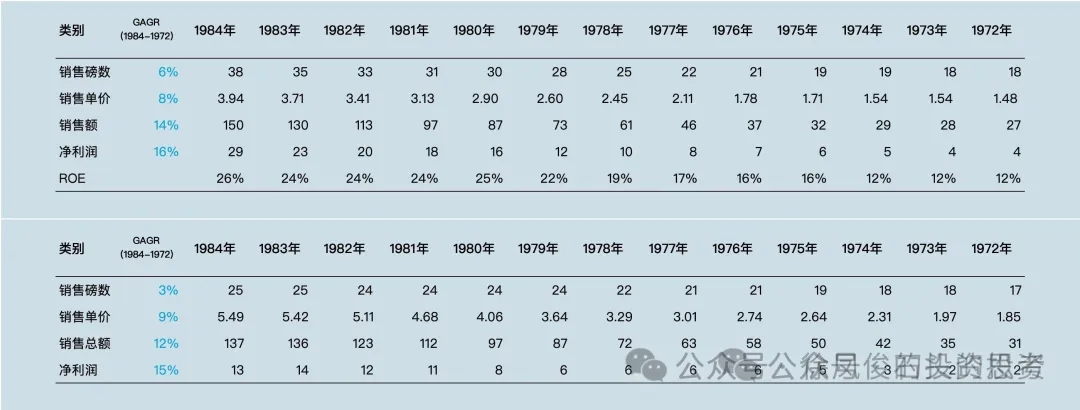

上图为康伍德烟草和喜诗糖果的经营数据(表上端为康伍德,表下为喜诗糖果)。

销量年均增长率:6%vs3%

单价年均增长率:8%vs9%

营收年均增长率:14%vs12%

净利润年均增长率:16%vs12%

现金转换率:均为100%

注:康伍德(Conwood)为美国第二大无烟烟草制造商。

这二家公司都是优质公司的典范,不仅“护城河”宽广(对应的则是超长期的高资本回报率),赚的是真金白银,而且由于不依赖销量的大幅上涨,且固定资产占比极低,成长阶段几乎不用多少额外的资本再投入!

符合这几个特征之后,公司账面一定会堆积大量现金,几乎不可能有过高的债务,经营风险非常小,即便遇到严重的经济危机也能够从容度过。

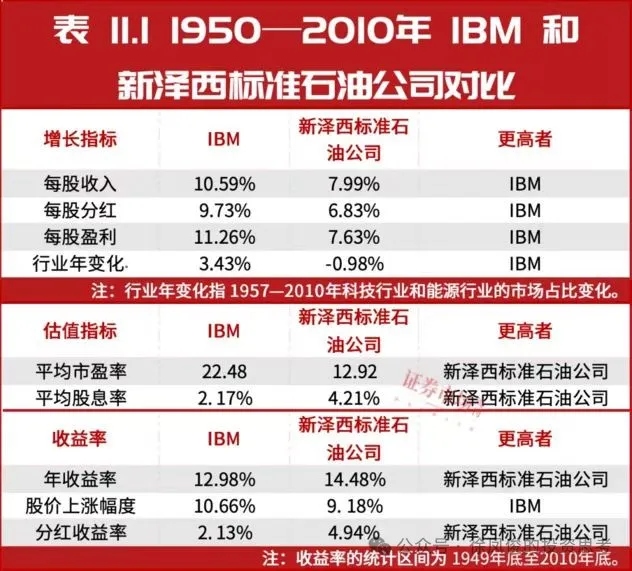

我们再回到新泽西石油这个案例,我们再假设,如果一家企业所有指标和新泽西类似,但可以做到85%的派现率则回报率仍然可以提高2.37%。

0.85/12.92=6.58%,平均股息率上升到6.58%,比新泽西石油的平均4.21%的派现率高2.37%,那么用7.99%的成长就可以推动16.85%(14.48+2.34=16.85%)的复利回报!

但是,如果这家公司比新泽西石油更差劲一点,只能做到35%的派现率(实业投资的平均水平),那么回报将降为12.97%!

0.35/12.92=2.7%,平均股息率下降到2.7%,比新泽西石油的平均4.21%的派现率低1.51%(14.48-1.51=12.97%)!

数月前,我看到很多球友在讨论持有火电公司收息,我当时就非常惊讶,火电公司的资本投入可不低,自由现金流非常一般。

用火电及白酒行业的头部公司做个对比,就能够清晰的反应,行业不同命的事实。

经现流是净利润的五倍,说明是重资产大折旧类型,当然负债很高要支付大量的利息也是原因之一。

作为全国数一数二的火电公司,二十多年经营结果是经营与投入打平手,分红和支付利息靠举债二千多亿

火电设备虽然可以超时服役,即设计二、三十年,但可以用三、四十年,但是效力变差,经济性不好。

大折旧的现金二、三十年后不够买设备的,而且电价牵扯到我们国家的出口竞争力,提价想想就够呛。

五粮液经营结果就非常清爽(白酒都是这样),上市以来共收到经营现金流2183亿,加上增发融资26亿,投入固定资产204亿,剩下的就是分掉的937亿,剩下的都在账上,现金1100多亿。

就看投资者想要什么了,想找个傻子卖掉,肯定是账面利润越多越好,至于是不是现金不重要!

但若准备当家族传承的资产,现金就很重要了,那怕账面上没那么好看!

事实上,真正纯粹的价值投资行为,是没有所谓的至暗时刻的。

由于买入的时候,隐含的股息率就不错,加上适度的成长,本息率会随着时间的推移而不断增高!

如果出现大牛市明显高估就卖出兑现(关于优质公司卖不卖的问题,我们后面再讨论);

如果出现波动不大的牛皮市就安稳持股收息,靠业绩不断将股价往上顶;

但如果出现大熊市,股价特别低迷,就可以不断分红加仓,到最后反而赚的更多!

每一条路都是赢!!!

很多投资者可能对市场一直存在偏见(股价长期低估)是天大的好消息认识不足,这确实有些反人性。

同样是一家仅有8%年均增长的公司,同样拥有90%高派现的自由现金流,同样的分红加仓的投入方式。

但是,如果市场一直低估给15倍市盈率,最终的年化回报率可以达到14.48%的高水平!而如果市场不低估一直给予25倍市盈率,则年化回报率将下降至11.89%了!

所以说,长期低估才是价值投资人的好消息,我们应该非常享受熊市才对!

另外,对于永续经营(一百以上就可以算是永续,因为百年以后利润的折现值已经很低了),高资本回报率(低负债、高毛利的ROE),自由现金流特别好,几乎不用多少资本再投入的优质企业来说,其实不用增长太快,时间就是最好的复利武器!

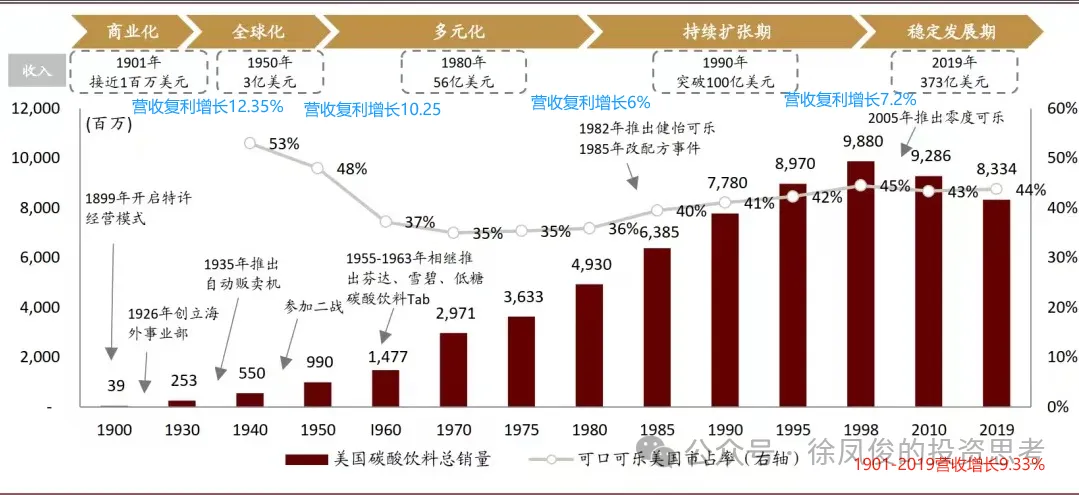

以可口可乐为例,在长达120年的经营中,保守的净利润增长达到9%以上,也就是每十年增加2.37倍。

假设一个家族在可口可乐1919年上市之后不久就买入,假设25倍市盈率买入,则隐含股息率为3.8%(95%分红)。

那么这个家族第一个十年本息率达到9%,第二个十年本息率为21%,第三个十年本息率为50%(和巴菲特的投资结果类似),第四个十年本息率为119%,第五个十年为284%。

第六个十年为673%,第七个十年为1596%,第八个十年为3782%,第九个十年为8964%,第十个十年为21246%!

一百年本息率达到当年投入的二百多倍,实际上远远不止,因为9%是相当保守,按营收增速算的,净利润增速还要快一些。

此外,可口可乐早年增速远大于15%,会极快的拉高基数。

顺带提一下,2019年正好是可口可乐上市100周年。

如果一个人在1919年上市时购买100美元的可口可乐股票,然后股息再投入至2019年末,市值约5200万美元,一百年复利大约14.1%。

回到今天的市场,大消费的一些公司,当前的隐含股息率已达4-5%,那么即便未来三十年净利润增速只有7-10%,那么三十年后本息率也可以达到不错的水平了。

以7%增速算,三十年后本息率为40%,以10%算,30年后本息率为87%,又夫复何求呢!

最后回到一个老生常谈的问题:优质公司如果价格高估卖还是不卖呢?

因为优质公司不多,又要自己能够理解,又要合理价格(当前隐含股息率还可以,品质和成长全部当做安全边际处理),那么可遇见的买入机会就会少之又少!

往往苦等数年才会遇到一次,那么不过分高估肯定不能卖,在合理估值上限更加不用搭理“市场先生”的报价!

但是,如果价格过分高估呢?我个人建议还是要卖出的,至少卖出相当的一部分。

平心而论,像巴菲特那样无视市场的任何报价,坚决不卖的行为才是收获最多的!因为高估不卖不影响未来的自由现金流带来的回报!而高估卖出了就不好说了。

因为一旦卖出优质公司,很可能需要等很多年才会找到再次买入的机会,在这个过程中,很有可能买入品质相对差一些的公司,而与优质公司彻底无缘了。

何况,市场的情绪无法预判,高估之后往往更高估,巴神在上世纪90年代多次在致股东的信中表达了当前股市价格过高,投资者应该对未来几年伯克希尔的收益率降低预期,但是多次被市场脸打的啪啪响,回报在明显高估的基础上更高了!

幸亏做资产配置的巴神没有把自己的预测当回事,不然就没有不然了……

但是,人性决定了大多数人当遇到优质公司大幅度回撤的时候,没有巴神的那份坦然,会陷入深深的自责和不断的怀疑。

所以,包括我自己,我都会建议当优质公司过分高估的时候,是要坚决卖出的,至少一半!

但不建议全部彻底卖出,因为人都是有惰性的,一旦不持有股份,就很难很好的跟踪下去了。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP