(原标题:经历了Q3的黑暗之后,可转债明年的投资机会在哪里?)

924之前股票市场的低迷影响了可转债市场,一方面,股市的下跌直接影响了可转债的表现;6月份后由于市场担心信用风险,低价转债跌幅加速,市场上跌破面值的可转债数量一度上升,8月23日全市场出现183只转债跌破面值,数量创历史最高。

另一方面,交易行为引发了抛售;市场资金面整体偏紧,部分资金无差别抛售低价可转债,导致可转债市场流动性减弱,进一步加剧了价格的下跌。

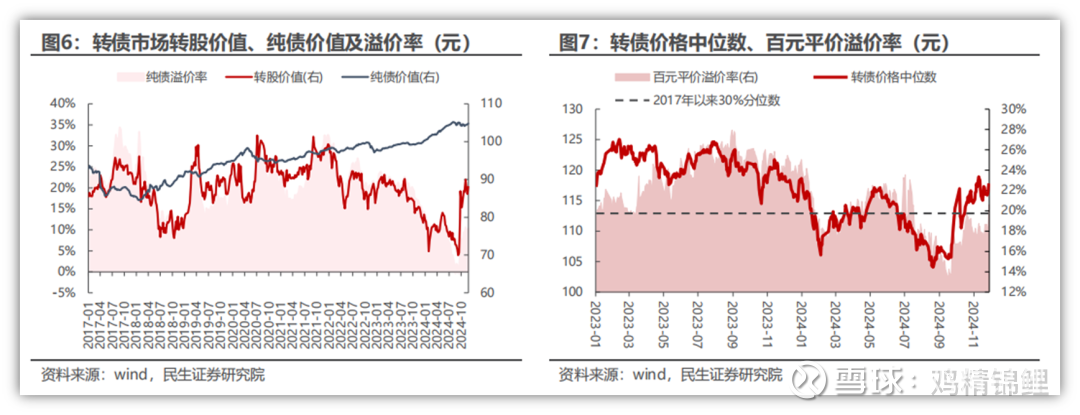

股债双杀的情况下,转债市场在年初和年中经历了两波下杀,转债价格中位值在9月一度跌到了105附近;同时在遭遇信用危机的情况下,转债的债底支撑逻辑被重构,全市场转债的平均纯债溢价率一度压缩至0以下。

不少长期以来业绩优秀的可转债基金也在这轮下跌中刷新了历史最大回撤。结合近几年市场看,这样的下跌非常罕见,同样的转债跌至这样的低估的区间也比较罕见。

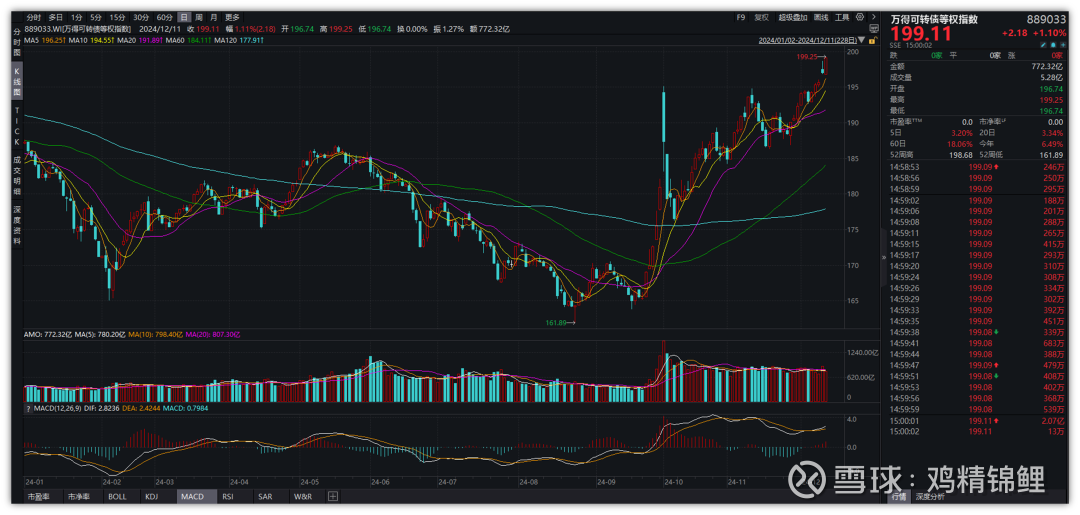

924之后随着政策组合拳的持续出台和重要会议频传利好,权益市场逐渐回暖,宏观经济也在逐步改善,这有效缓解了投资者对企业信用风险的担忧,我注意到近期万得可转债等权指数已经突破10月8日的高点,近期走势明显好于A股市场。

图:万得可债转等权指数近期走势

数据来源:WIND

万得可转债等权指数走势向好主要是两个因素:

1、权益市场的结构性行情为转债提供了上涨的动力,目前市场上多数转债的纯债溢价为负值;在10月份的交流中,安信基金的张翼飞提到:市场上500多只可转债的加权平均纯债溢价率接近于0,这意味着许多转债的纯债溢价率大幅低于0,为投资人提供了布局的机会。而近期纯债溢价率修复也比较明显。

2、市场风格的变化,因为万得可转债等权指数是每个成分转债在指数中的权重相同,这有助于减少大市值转债对指数的影响,使得小盘转债的表现也能得到充分反映,所以万得可转债等权指数近期表现比中证可转债指数好。近期在市场流动性宽松的情况下,小盘微盘风格表现十分突出,这也是带动万得可转债等权指数突破10月8日的高点。

图:万得微盘股指数近期表现远好于其他宽基指数

数据来源:WIND

大盘转债(银行、农牧、煤炭、交运等)由于今年正股表现稳健,大盘转债今年整体表现较为稳定,这一部分主要是公募,保险和券商自营等机构投资者为主。

而924之后小盘股成长股表现出色,正股出现了大幅上涨,因此小盘低评级转债近一段时间成为投资者和游资的主要炒作对象,如机器人概念的拓斯转债,价格一度翻了两倍。

条款博弈方面,随着市场在等待政策指引中震荡分歧,赎回条款触发维持高位,下修博弈空间逐渐增加,今年转债下修数量远超历史水平,下修博弈贡献一定收益--提议下修前后、提议至实际下修的期间收益均较高,博弈下修也成为年内热度较高的转债策略。

经过年中可转债大跌之后,市场的持有人结构也出现了一定变化,留下来的投资者通常具有较好的风险承受能力;安信基金的张翼飞认为持有人结构的变化将有助于短期内降低转债市场的波动率。

在民生证券的固收年度报告中,他们统计了目前市场上转债的持有人结构。公募基金仍为转债配置主力,不管是沪市转债还是深市转债,公募持有规模都占到30%左右;企业年金、公司原股东减配,保险、券商自营配转债规模边际抬升。

但由于转债今年供应不足,各位机构持债规模有一定的萎缩;其中24Q3 末公募基金持有转债市值占基金净值比下降至 0.88%,为 2021Q3 以来最低水平,主要是因为这几年权益市场不好,固收+产品新发和规模都有所下滑导致。

2024年上半年可转债表现不佳是多方面因素共同作用的结果,包括宏观经济环境的不确定性、市场情绪的低迷、信用风险和退市风险的担忧、供需关系的变化以及估值的压缩。

而随着权益市场回暖,转债市场也快速反弹,特别是小市值和成长个股的转债,正股的高波动性使得转债内含的期权价值提升得更快。中期来看,可转债与权益市场联通密切,随着权益市场流动性恢复,可转债的流动性折价有望得到修复。

因此展望2025年,首先可转债市场的表现离不开权益市场的持续向上。在目前政策定调积极,明年将实施更加积极的财政政策和实施适度宽松的货币政策背景下,国内经济有望进一步改善,同时企业利润也有望企稳回升,盈利端向上和流动性充足有望给A股带来进一步的上涨,从而带动可转债价格上涨;受益于无风险利率下行,转债的债底保护更强,也进一步提到了转债的投资价值。

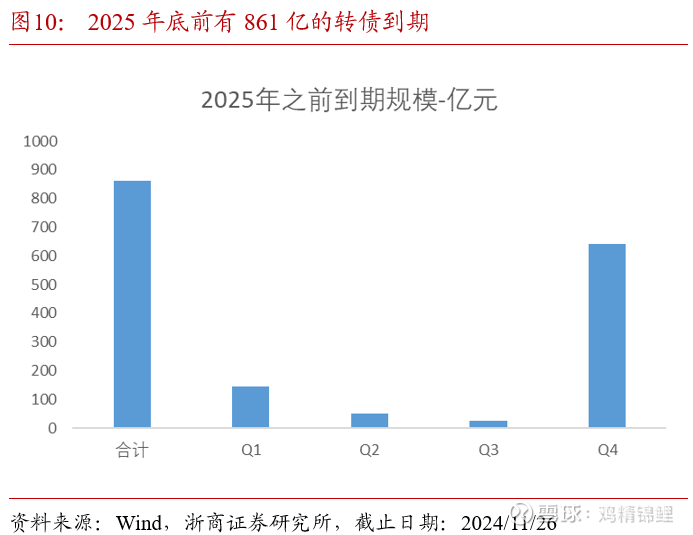

再者是可转债市场自身格局的边际变化。上面提到,公募基金持债规模下滑的一个原因是因为今年转债的供应明显减少了(2025年大概也不会太多),这是自2020年以来的首次。今年新发可转债中,没有AAA转债;而可转债是有存续期限的,2025年大概到期可转债规模为800-1000亿,其中AAA评级转债规模就占了大概7成,其中银行转债就差不多600亿(中信转债和浦发转债占500亿)。因此对于投资者而言,AAA、银行转债等底仓转债的到期加大了配置的难度。

在配置盘变动不大的情况下,转债供给减少可以对估值起到维护作用。目前市场上可转债主题基金约有34只(A类),规模大概是631亿左右,这些仓位对转债的持仓不能低于80%,这个规模远没有包含持仓中包含转债的债券基金。这些产品持有的转债到期后,需要去配置存量的转债,有利于整个转债市场估值的修复。

最后是可转债自身定价的因素。自搜特转债开始到岭南转债事件爆发,2024年可转债市场集中定价了信用风险。文章开篇提到在遭遇信用危机的情况下,转债的债底支撑逻辑被重构,全市场转债的平均纯债溢价率一度压缩至0以下。在转债跌幅超过正股的情况下,而正股基本面没有明显变化,转债大幅下跌可能是一个错杀,值得抄底。浙商证券固收研究团队认为,“回顾历史上的每次大面积的跌破债底期间,事后来看,基本上都是很好的买点,我们认为转债的信用风险定价,特别是普遍的信用债定价是市场错杀的信号之一。”

估值层面,不同平价区间和不同性质可转债的估值越来越接近2021年之前的水平。尤其是AAA大盘转债纯债估值偏低。

先来看一组市场的数据。

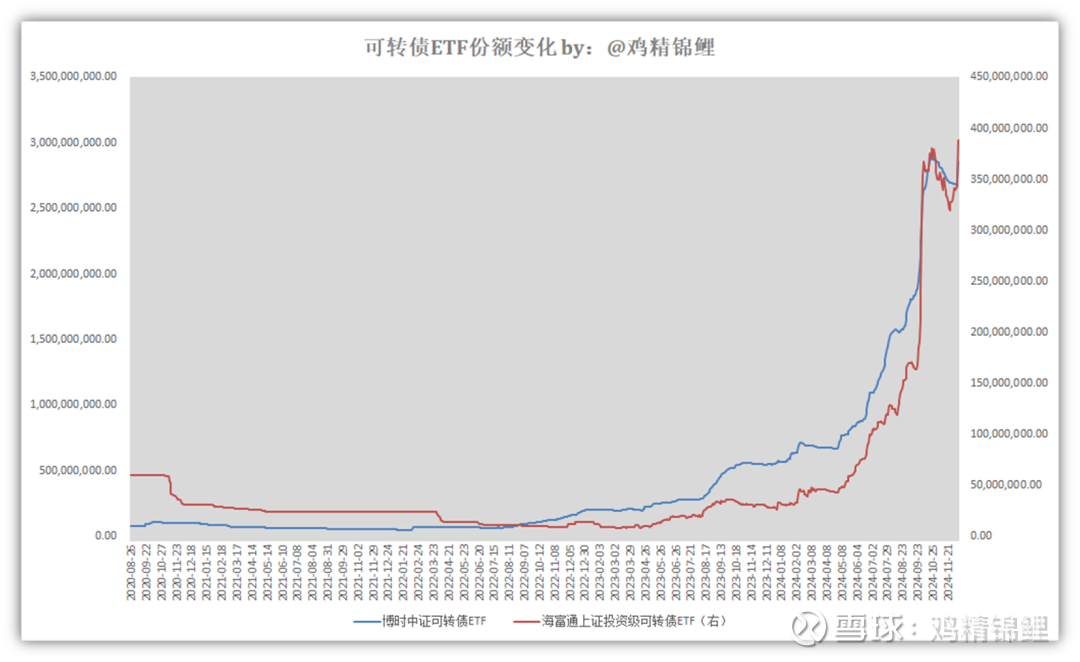

虽然今年可转债市场动荡,但随着被动指数基金投资的普及,不少投资者通过买入可转债ETF来参与可转债市场的投资和配置。两只跟踪可转债的 ETF 份额及规模大幅抬升,其中主要的资金流入均出现在今年。

数据来源:WIND 截至2024.12.11

从上图的资金大幅流入中可以窥见投资者对于转债的配置价值仍然非常认可,在当前市场波动中,投资者既想捕捉机会,又要注重防守,可转债的特性能够对应当下市场情绪的变化,可能会吸引资金流入。

但由于转债操作对投资者专业性要求较高,尤其是考虑到今年信用风险的定价可能存在市场错杀的情况,通过选择擅长转债交易的公募基金来参与是一件相对来说更容易的事情。

目前市场上参与转债投资的基金经理不少,但张翼飞是大家比较熟悉的一位,也是目前公募做转债规模最大的基金经理之一。

在转债的操作中,他的交易逻辑是把转债当成期权,当权益市场非常好,而转债的涨幅没有跟上正股,这时候转债的期权价值就会提升,此时应该多持有转债;而当权益市场进入大幅波动的区间时,转债因为有债底作为支撑,投资价值也得到提升。

前文已经分析了今年对于转债市场的投资是非常艰难的一年,特别是信用事件爆发之后。而我了解到张翼飞在上半年提前做了两件事,第一件是收紧了转债投资池,对一些不看好的转债进行出池操作;第二件事是设置持仓分档,降低一些转债的持仓比例,保持足够分散。虽然在9月的回撤中他的产品均创了历史最大回撤,但随着924之后市场回暖,目前他管理的产品也在近期快速修复并再次突破了新高。

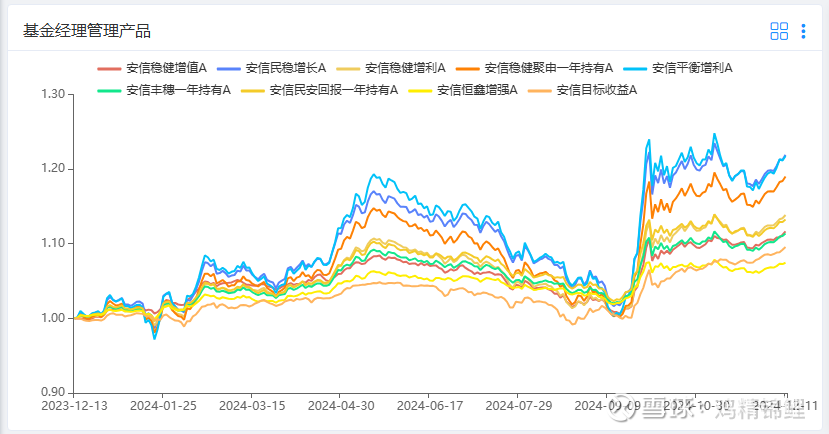

目前张翼飞管理的产品有9只,管理规模为282.95亿元。

数据来源:wind

在管典型产品中:

1、安信目标收益,定位:可转债灵活配置

2、安信恒鑫增强,二级债基,股票中枢15%

2、安信稳健增值,2/8固收+,仓位不超过20%

3、安信稳健聚申一年,3/7固收+,股票仓位不超40%

4、安信民稳增长,4/6固收+,股票仓位不超50%

5、安信平衡增利,5/5固收+,股票仓位不超65%

代表作安信稳健增值,2015年成立以来年年正收益,历史缔造过连续28个季度正收益的美誉。

数据来源:wind 普益基金

除安信恒鑫增强是二级债基,产品不参与转债投资,其他产品在转债和股票上的投资策略几乎一致。股票仓位上,安信民稳增长和安信平衡增利最高。

前面我们介绍过,张翼飞转债投资策略是基于期权定价,寻找性价比高的标的。标的选择上并不是依靠量化挑选的,而是需要一个一个去分析研究的,每一个去计算其期权价值,对比当前价格,性价比合适的才会配置。持仓上整体以平衡型转债和偏债型转债为主。

我记得他曾经分享过,他们团队在设计产品策略时,会把各种风险因素考虑进来。比如今年3季度出现的极端波动情况,张翼飞会将这样的极端事件放在更长的历史时期内考虑,会重视这样的波动对产品策略的影响,但也不会完全按照过去的发生的事情就彻底改变现在的策略。同时他给自己设立了一道流动性的底线,保证在遇到大幅赎回的时候自己不需要被动卖出持仓,在持仓上注重分散流动性。(以安信民稳增长为例,三季报持有转债164只,相对年初明显压缩)

考虑到明年宽松货币环境下,权益市场会有所回暖,而加入转债又可能在市场大幅波动的情况下提供一些安全垫。因此这里建议大家关注张翼飞的安信民稳增长和安信平衡增利。

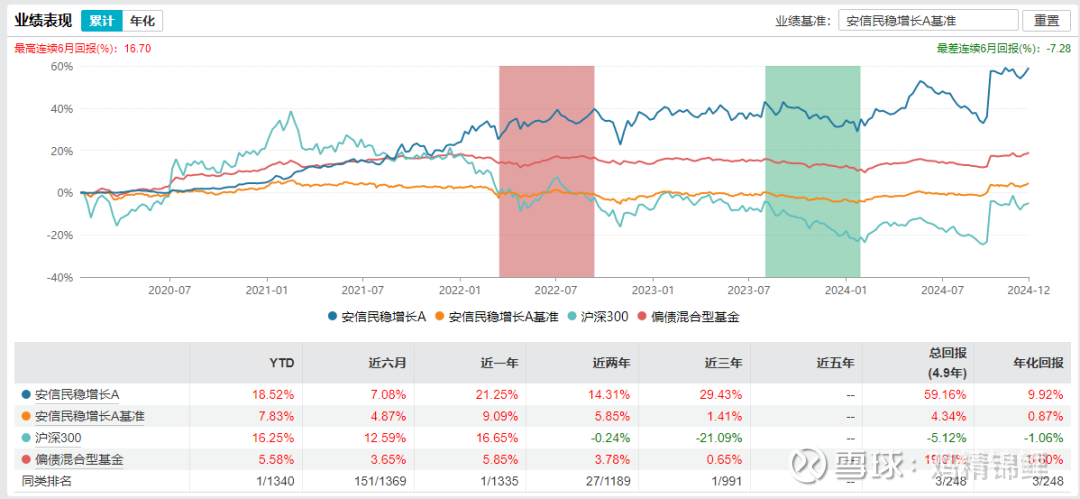

其中安信民稳增长成立以来业绩稳健,如果我们拿他和沪深300指数作为对比,产品成立以来完整自然年度(2020年除外)均跑赢沪深300指数。

即使在今年沪深300快速上涨的年份中,截至12月11日,安信民稳增长YTD为18.52%,跑赢沪深300指数16.25%,且在同类中排名第1。

数据来源:wind 截至20241211

另一只产品安信平衡增利今年上半年也一度被市场重点关注,依靠半仓的股票,其中AH各一半,跑赢了大多数主动权益基金。

在股票投资方面张翼飞的操作稳扎稳打,也是在安信基金的价值投资理念下选择基本面稳健的个股,没有刻意去买红利,但由于重视企业估值和现金流情况,这些公司多数保持着不错的分红;同时今年张翼飞加大了对港股的配置,张翼飞认为,港股的估值相对较低,尤其是与A股相比。他提到,历史上A股相对于港股的溢价平均为20%,而目前这一溢价已经达到了50%。他认为,这种极端的估值差异为港股提供了一定的投资机会。

总的来说,投资者如果看好可转债的配置价值,可以通过跟踪可转债指数的ETF参与,也可以通过擅长于可转债投资的主动基金来配置;当然市场上做可转债的基金经理也很多,但从管理年限和长期业绩稳定性来说,我个人还是比较喜欢张翼飞稳健的管理风格。

长期结果来看,张翼飞自下而上的投资策略和风险管理控制也带来了产品相对被动指数基金的超额回报。

图:张翼飞代表产品与转债ETF走势对比

数据来源:wind,截至20241211

#个人养老金全国推行,将宽基纳入产品范围# #基金今日话题# #基金创作者计划#

@今日话题 @雪球创作者中心 @雪球基金 @雪球参考

$上证指数(SH000001)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP