(原标题:华夏银行:铁打的董事长流水的高管?丨正经深度)

文丨郭小兴 编辑丨杜海

来源丨正经社(ID:zhengjingshe)

(本文约为3600字)

【正经社“银行升级战”观察之16】

12月13日,多少有点出人意料的是,华夏银行发布公告宣布,李民吉当选为第九届董事会董事长,任期至第九届董事会届满之日止。

1965年1月出生的李民吉担任华夏银行董事长已经7年。7年,正是监管部门要求的银行保险机构关键人员原则上必须轮岗的年限。

更加引人关注的是,华夏银行近些年来频繁的高管流动、低增长甚至负增长的业绩和居高难下的不良贷款率。

1

高管团队人员流动频繁

2017年以来,华夏银行高管团队人员流动频繁,仅2021年就有10位董事和监事递交辞呈,仅行长7年间就换了3个。

唯一没变的,是董事长李民吉。

他是2017年3月从北京国际信托“空降”华夏银行接替樊大志出任董事长的,如果按照2019年12月原国家银保监会发布的《关于银行保险机构员工履职回避工作的指导意见》提出的银行保险机构关键人员“7年轮岗期限”的要求,2024年4月就属于到站状态了。

正经社分析师注意到,2024年年初,华夏银行高管团队大洗牌,涉及董事、监事、副行长和行长等多个职位。

最先是1月13日,关文杰辞去执行董事、行长、董事会专门委员会相关职务的消息获官宣。关文杰出任华夏银行行长之前,曾担任华夏银行副行长,2022年11月接替张建华出任华夏银行行长,但任职资格直到2023年4月21日才获批,那意味着关文杰正式出任行长的时间还不足9个月。

紧接着,2月20日,监事会主席王明兰宣布到龄退休。半个月后的3月5日,华夏银行第八届监事会第二十六次会议选举职工监事郭鹏接任监事会主席。

2月23日,华夏银行又发布公告,宣布韩建红、唐一鸣被聘为副行长。韩建红是华夏银行旧人,曾担任华夏银行湖州分行、温州分行、南京分行等多家分行行长、党委书记。唐一鸣则是从北京银行“空降”的,曾历任北京银行研究发展部总经理、通州管理部总经理、北京银行南昌分行和北京分行的一把手。

3月18日,空缺了两个月的行长位置终于有了新的主人:1974年出生的瞿钢从北京国际信托总经理任上调入华夏银行出任行长。

这意味着,华夏银行正式进入“李瞿配”时代。

3月19日,朱敏董事、副董事长的任职资格获监管核准。

至此,华夏银行监事会主席、副行长、行长和副董事长基本更换完毕,新任命行长瞿钢和两个副行长韩建红、唐一鸣,加上以前的副行长杨伟、刘瑞嘉和高波,华夏银行行长“一正五副”的管理格局基本形成。

12月12日,主持华夏银行第九届董事会的依然是李民吉。13日,“李瞿配”继续拉开帷幕。

2

轻资产转型进展很不顺利

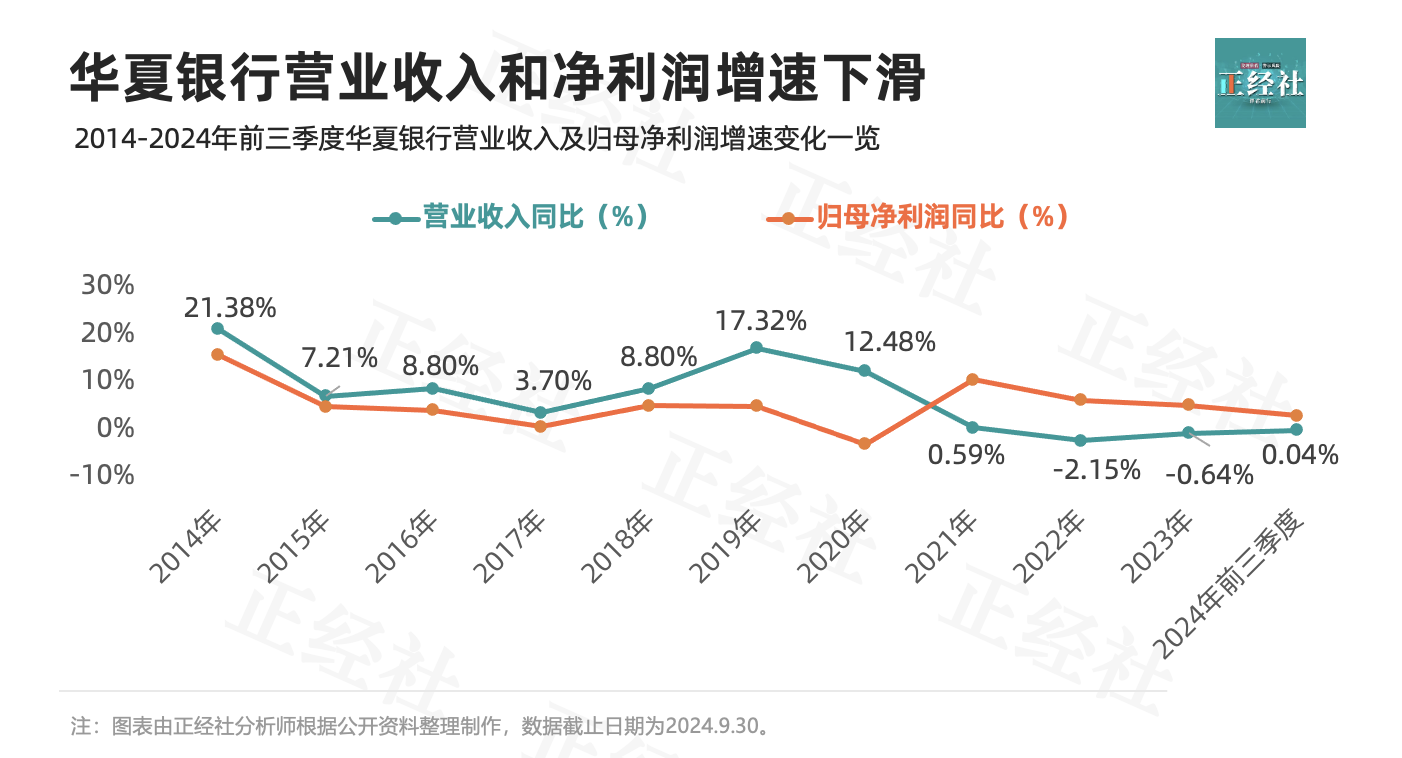

2014年-2016年间,华夏银行的营业收入同比增速分别为21.38%、7.21%和8.80%,手续费及佣金净收入同比增幅更是分别高达21.23%、61.68%和18.46%,归母净利润同比增速分别为15.96%、5.02%和4.20%。

2017年3月,李民吉接任董事长。2017年至2024年前三季度,营业收入同比增幅分别为3.70%、8.80%、17.32%、12.48%、0.59%、-2.15%、-0.64%和0.04%,归母净利润同比增速分别为0.72%、5.22%、5.04%、-2.88%、10.62%、6.37%、5.30%和3.10%。

值得注意的是,2021年至2024年前三季度,归母净利润增速上升,是信用减值损失计提大幅减少的条件下实现的。2021年至2024年前三季度,信用减值损失计提从2020年的400.10亿元突然下降到351.98亿元、307.33亿元、253.01亿元和217.11亿元。

换言之,仅减少信用减值损失计提一项,就可以带来50亿元至150亿元的净利润。

正经社分析师认为,营收和净利润增速下滑,固然有市场利率下行导致净利差收窄的因素,但更重要的制约因素还是来自贷款规模增速放缓和非利息收入增长乏力。

根据万得提供的数据,2014年至2016年,华夏银行的净利差分别为2.52%、2.40%和2.29%,2017年和2018年就分别下降到1.88%和1.80%,2019年至2022年略有回升,重回2.00%以上的区间,但是2023年和2024年前三季度又跌回2.00%以下的区间,分别只有1.77%和1.61%。

给营收和净利润造成冲击更大的,则是贷款规模增速的快速下降。2017年前后,华夏银行的存款增速有波动,但反差不大,反差大的是贷款规模增速。2014年至2016年,华夏银行贷款规模同比增速分别为14.19%、13.74%和13.79%,2017年至2020年还能保持14.58%、15.74%、16.06%和12.02%的同比增速,但是2021年至2024年前三季度就突然下降到4.96%、2.69%、1.61%和1.41%。

生息资产下降的同时,非利息收入又没能及时顶上。

同招商、兴业、中信等头部全国性股份制银行相比,华夏银行的非利息收入占比一直是比较低的。更重要的是,2017年至2021年还呈现出下滑的趋势。2017年占比营收还能达到28.72%,2021年只有16.79%。2022年以后略有回升,但是到2024年前三季度,还是只有33.85%,低于招商银行的 37.76%。

更值得注意的是,非利息收入中的手续费及佣金净收入,从长期双位数的增速变降到了10%以下,2020年和2021年出现过反弹,但是2022年至2024年前三季度又进一步下降到-0.18%、-10.78%和-16.90%,表明华夏银行的轻资产转型进展很不顺利。

3

与不良率的长期征战

不良贷款率不断上升,可谓华夏银行最突出的历史包袱。

华夏银行脱胎于首钢财务部,发展背景决定了对公贷款是它的基本盘,长期占贷款总额的70%以上,而对公贷款又长期是不良率较高的,是拉动银行整体不良贷款率上升的主要因素。2014年至2016年,公司贷款不良率分别为1.39%、2.28%和2.92%,拉动整体不良贷款率分别上升至1.09%、1.52%和1.67%。

李民吉就任后推出了“2017-2020年发展规划纲要”,确立了六大战略重点,涉及金融科技、零售业务、综合化经营、服务京津冀、发力中小企业金融服务、发展绿色金融特色业务。

几年下来,他最显著的成绩是通过强力核销压住了不良贷款率不断上升的势头。

根据公开的信息,2015年至2019年,华夏银行核销的不良贷款金额分别为52.01亿元、78.02亿元、96.72亿元、110.19亿元和357.85亿元。

照此推算,李民吉就任后3年核销的金额是过去两年的5倍,仅2019年核销的金额就比过去4年核销的总和还多。

2022年年末,李民吉接受媒体采访时总结说,2017年至2019年是华夏银行历史上化解历史包袱力度最大、投入财务资源核销最多、取得资产质量攻坚战成绩最为显著的四年。他还列举了一组数据证明自己的观点:经过核销,华夏银行逾期90天以上贷款与不良贷款比例、逾期60天以上贷款与不良贷款比例均降至100%以下,达到近年最好水平。

但是,核销不能消除导致不良贷款率上升的根源。

2017年至2020年期间,李民吉尝试过通过压降不良率偏高的公司贷款的占比、提升不良率较低的个人贷款占比来从根本上遏制不良贷款率的上升,但收效甚微:公司贷款不良率有所下降,个人贷款不良率却逐渐上升,导致2017年至2020年的整体不良贷款率反而从2016年的1.67%上升到1.76%、1.85%、1.83%和1.80%。

2022年年末,李民吉又推出了“2021-2025年发展规划”。

新规划恢复了对对公业务的重视。2021年至2024年上半年,华夏银行公司贷款占比分别为64.45%、63.61%、64.42%和65.39%,稳中有升;公司贷款的不良率呈明显下滑趋势,从2018年至2020年的2.05%、2.14%、2.03%,下降到1.94%、2.02%、1.76%和1.51%。

但整体不良贷款率仍然分别高达1.77%、1.75%、1.67%和1.65%,均高于同期商业银行平均不良贷款率(同期商业银行平均不良贷款率分别为1.73%、1.63%、1.59%和1.56%)。

4

因贷款管理常吃罚单

华夏银行不良贷款率上升压力大,直接因素固然在于,它的公司贷款客户主要集中于京津冀和粤港澳大湾区的传统制造企业,而传统制造业多年来产能过剩导致一些制造企业偿债能力大幅减弱。

截至2023年末,华夏银行京津冀地区的不良贷款率高达3.67%,较2022年末上升了 0.75%;粤港澳大湾区的不良贷款率为1.23%,较2022年末上升了0.40%。

不过,还有一个不可忽视的因素是,华夏银行的风控内控能力不足。

中国银行业协会最近发布的2024年度商业银行稳健发展能力““陀螺”评价结果显示,15家全国性商业银行中,华夏银行的公司治理能力得分87.46分,位列第13名;风险管控能力得分85.43分,位列最后一名。

实际上,风控问题一直是华夏银行的顽疾。

正经社分析师根据监管部门公开的数据不完全统计,最近四年,华夏银行每年的罚款金额均超过1000万元。而被处罚的原因,至少1/3以上跟贷款管理不到位有关,包括贷前调查不尽职、授信审批不审慎、贷后管理不到位。

2021年,华夏银行至少领到41张罚单,罚款金额累计达1.15亿元。当年5月,中国银保监会开出的9830万元的巨额罚单,刷新了当年上半年银行业被罚金额的最高记录。

2022年,华夏银行至少收到7张罚单,合计罚没金额超千万元。单笔罚款超100万元的就有4张,分别是1月上海分行收到的320万元和沈阳分行收到的198万元罚单,3月总行收到的460万元罚单和5月南宁分行收到的285万元罚单。

2023年,罚款再次破千万,有2张罚单罚款金额超过100万元,分别是8月南昌分行收到的198.5万元罚单和9月厦门分行收到的280万元罚单。另外,6月总行收到5张罚单共计被罚款145万元,山西银保监局7月3日对山西多家分行、支行合计罚款200万元。

2024年尚未结束,但是华夏银行的罚款金额已经超过1200万元。有两张罚单金额超过了300万元,一张是2月份北京分行因“个人经营性贷款管理不到位,资金被挪用”、“个人农业贷款存贷挂钩”等违规问题,被国家金融监管总局北京监管局处罚款461万元;另一张是7月份武汉分行因“虚列开支套取费用、贷款三查不到位”等主要违法违规事实,被国家金融监管总局武汉分局罚款300万元,时任华夏银行襄阳分行行长、武汉分行行长杨伟、武汉分行办公室行政事务岗副经理杨洪民,分别被罚禁止从事银行业工作10年和3年。

接下来,“李瞿配”又将继续谱写出一个什么样的华夏银行故事呢?正经社将持续关注。【《正经社》出品】

CEO·首席研究员|曹甲清·责编|唐卫平·编辑|杜海·百进·编务|安安·校对|然然

声明:文中观点仅供参考,勿作投资建议。投资有风险,入市需谨慎

喜欢文章的朋友请关注正经社,我们将持续进行价值发现与风险警示

转载正经社任一原创文章,均须获得授权并完整保留文首和文尾的版权信息,否则视为侵权

$华夏银行(SH600015)$$银行(BK0475)$$招商银行(SH600036)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP