(原标题:阿里巴巴的股票足够便宜了吗?(上))

免责声明:本文内容并非投资建议!笔者不对文章内容的准确性与完整性做出任何保证,故笔者不承担与此有关的任何责任,请投资者在购买或出售任何股票前进行独立尽职调查

前几天有好友私信我投资建议,腾讯、阿里、美团,港股极限三选一,选谁?我回复说美团今年涨得太凶了,明年业绩降速压力比较大,因此 1 年以内买腾讯稳当,1 年以上买美团成长性更强。他又问,难道阿里都不配拥有姓名了吗?我下意识地认为阿里还在失血期,管理层缺少主心骨,所以不作考虑。

恰巧,最新一期的《巴伦周刊》,推荐了 2025 年值得购买的 10 只股票,其中包括了阿里巴巴,理由是阿里巴巴可能是世界上最便宜的电子商务和云计算公司。该股的股价约为 89 美元,仅为本年度预期收益的 10 倍,远低于亚马逊的 45 倍。它还拥有 500 亿美元的净现金,约占其市值的 25%。如果投资者对低迷的中国股市感到热情,阿里巴巴可能在 2025 年上涨 50%。

谁对谁错?让我们一探究竟。

国内头部电商交易量增速均呈放缓态势,淘宝(含天猫)规模优势稳固,短期内难以超越

淘宝战略重心转向 GMV 销售额优先,加大 “补贴 + 服务” 投入,短期利润或受影响,全力推动 GMV 稳定增长

基于 GMV 稳定增长,淘宝有望通过提升技术服务费及“全站推广”工具抽成比例增加收益(成效有待观察)

阿里亏损业务正积极推进减亏进程

阿里仍具备加速股票回购的资金实力

淘宝换帅后将加大投入,目标是在 2025 年财报中展现亮眼业绩,下一季度财报或为阿里表现最差的一期

3 年(2024年12月-2027年12月)投资回报:股价上涨空间 175%,年化 IRR 21%

3 年目标市值 2.7 万亿港元(对应 35 倍 2024 年 P/E )= 目标股价 140 港元

自从淘宝开创电商时代以来,阿里就一直是个守擂者的角色。

先是京东自建物流配送,抢走了次日达商品的需求。然后是拼多多集中低价白牌商家,瓜分下沉市场。紧接着抖音快手小红书在直播内容中植入零售场景,分走了这部分消费者的购买力。

每次新进入者的出现,都会在阿里的蛋糕上咬一口,直到达到新的平衡。

在电商尚未普及的年代,“搅局”与“制衡”发生在总量增长的主旋律中,各家电商都在高歌猛进。时至今日,电商渗透率趋于饱和,存量市场的竞争愈发残酷激烈。

2023 年电商 GMV 销售总额排名为淘宝、京东、拼多多、抖音,占比分别为 33.7%、19.9%、19.6%、11.5%,淘宝的规模优势依然明显。(来源:星图数据)

2024 年“双十一”期间,全网 GMV 销售总额 1.44 万亿元,其中综合电商销售 1.11 万亿元(占比 77%),淘宝、京东、拼多多排名前三;直播电商销售 0.33 万亿元(占比 23%),抖音、快手、点淘排名前三。(来源:星图数据)

市场格局没有变,但追赶者的步伐十分迅猛。

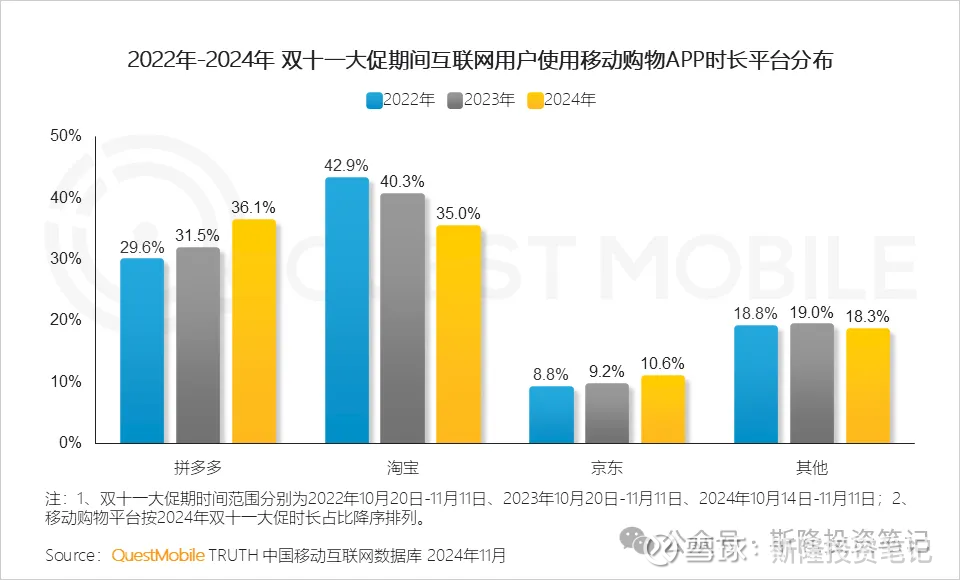

用户使用时长方面,拼多多增长至 36.1%,历史性地首次超越了淘宝,京东排第三也突破了 10%大关。(来源 :QuestMobile,下同)

日活跃用户方面,淘宝依然稳居综合电商榜首,特别是双十一当天高达 4.87 亿,拼多多紧随其后,突破了 4 亿大关。

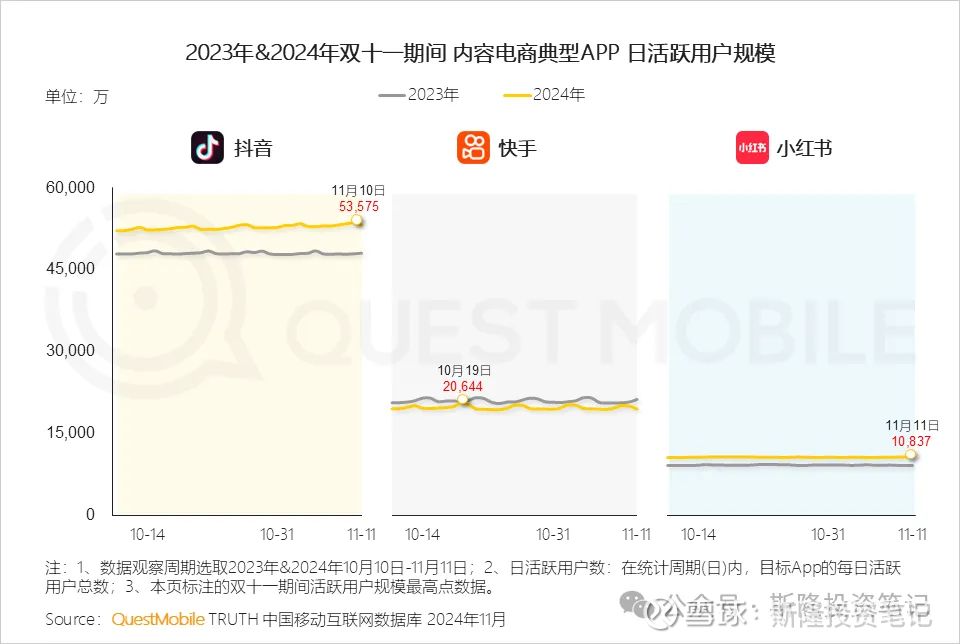

内容电商中,抖音一骑绝尘,日活跃用户峰值达到了 5.36 亿元,继 618 之后再次超越淘宝,吸走了全网最多的关注度。

这份双十一数据,如实描绘出当下的网购生态:

购物前,网民更愿意花时间在拼多多寻找低价

购物时,网民更喜欢打开抖音直播间看一看

买完一算账,发现还是在淘宝天猫花钱最多

经济下行期,追求性价比的需求占据消费市场的主导地位,但仍有庞大的消费群体愿为高品质、独特性的商品买单。

消费者正逐渐根据自己的需求锁定不同平台:看重低价的用拼多多,要求保真次日达的用京东,有时间看直播的用抖快,习惯逛商铺的用淘宝。

2025 年,这种按需分层的市场结构会更加固化,因此各家电商的增速都会下降(强如拼多多也在业绩会上“唱衰”自己),这是电商行业最大的基本盘。

尽管如此,我依然看好阿里能够守住交易额第一的宝座,原因是淘宝庞大的粉丝群体具有稳定的消费习惯。

以我家为例,我网购最多的是跑步装备,比如跑鞋装备,我担心买到莆田货,所以只会在淘宝旗舰店买,再比如 GU 和 SIS 的进口能量胶,只在淘宝买得到,我会把熟悉的店铺收藏起来,下次直接下单。

我媳妇儿也是如此,护肤品大件只放心在淘宝购买,一些稀奇古怪的日用小件也只有在淘宝找得到。她还办了一个 88VIP 会员,退款秒到账,楼下收纸箱的阿姨对我家可热情了……

我女儿的零食和日用品几乎全部从天猫超市购买,因为都是品牌厂家,所以很少踩雷。我会把常买的商品加收藏,北京地区晚上下单次日一早送达,体验极佳。

品牌真、种类多、价格适中、退换方便、配送时间有保障、不必花时间在直播间蹲守……这些特点使淘宝电商成为了行业“主流”,也就理所应当地占据了最大份额的市场。

每个行业都有主流和非主流之分。沃尔玛产品丰富、薄利多销是超市业主流,Costco和山姆压缩选品、极致低价是非主流;四通一达运费便宜、运输时间长是快递业主流,顺丰快递服务更快、运费更贵是非主流;国航南航机票价高、有餐饮服务是航空业主流,春秋航空机票廉价、削减服务是非主流。

不是说非主流不好,相反,非主流找到目标客户后赚钱效率会很高,甚至成为明星企业。但是占据市场绝对份额的依然是主流。

先来思考一个问题:

拼多多为什么能抢走淘宝的流量?

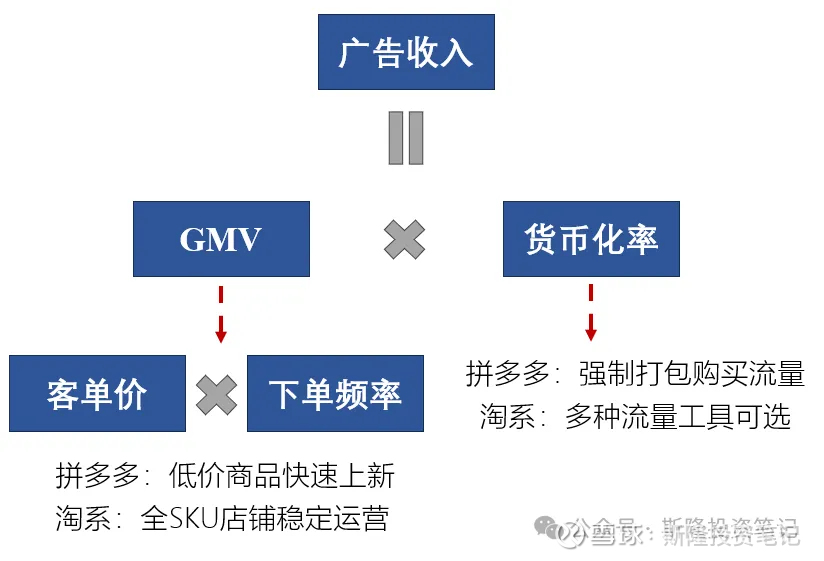

长期以来,淘宝以店铺指标分配流量,而拼多多更看重商品数据,比如商品近三天 GMV 及低价是拼多多流量权重最重要的因素。

两者不同的流量逻辑是有缘由的:淘宝创业的口号是“让天下没有难做的生意”,因此它从一开始定位就是为商家服务的,就像是出租摊位的物业公司;而拼多多瞄准的是产能过剩的白牌商品,多多是唯一的“商家”,垄断了渠道,谁的商品便宜谁上架,而且还要收取更高昂的流量费。

淘宝与拼多多的商业逻辑对比

认清形势后,摆在阿里面前的问题是:

淘宝如何反击才能夺回失去的流量?

2023 年,淘宝也曾 all in 低价优先战略,但业绩增长成效并不明显。2023 年六月底至 2024 年九月底五个季度,淘天集团零售单季度收入同比变动分别为 3%、1%、3%、-2%、1%,几乎掉出了电商增长的队伍。

相信这也是阿里近一年多来股价一蹶不振的重要原因。

2024 年,淘宝战略转向 GMV 优先战略,即追求 GMV 的稳定增长,在购物体验方面加大投入,比如优化“仅退款”“买贵必赔”规则,在流量分配方面重点支持品牌服饰、美妆、母婴、3C数码、家电家居等传统优势商家。

从阿里季报中就可以察觉到淘宝战略的调整。2024 年之前的季报,只会在“分部收入”中提及一次 GMV 情况,而 2024 年的历次季报在“高管致辞、业务及战略进展和分部收入”中多次提到了 GMV 和用户体验投入。

以 2024 年九月底季报为例:

阿里巴巴集团首席执行官吴泳铭说:“本季度,淘天业务持续对用户体验进行投入,丰富产品供给,以更好地服务消费者。”

阿里巴巴集团首席财务官徐宏说:“本季度收入增长是由淘天集团有节奏提升变现率所带动,当中包括基于GMV 的服务费和商家采用我们的营销工具全站推广。”

本季度,我们对具有价格竞争力的商品、客户服务、会员体系权益和技术等战略举措加大投入,旨在提升用户体验。这些举措带来较去年同期更高的购买频次和对整体购物体验的更好反馈。

线上GMV 增长由订单量同比两位数增长所驱动(对比 2023 年三季度 GMV 同比轻微下降),订单增长主要由购买频次的增长所带动,部分被平均订单金额下降所抵消。

88VIP 会员是我们购买力最高的消费群体,本季度其数量持续同比两位数增长,达到 4600 万。我们的高端消费者是能够提升购买频次并推动GMV 增长的忠实客户。

客户管理收入同比增长 2%,主要由于线上GMV 增长,而 Take rate 则同比保持稳定。

淘天集团截至 2024 年 9 月 30 日止三个月的经调整 EBITA 为人民币 44,590 百万元(6,354 百万美元),相较 2023 年同期的人民币 47,077 百万元下降 5%,主要是由于对用户体验的投入增加所致,部分被客户管理服务收入的增加所抵销。

从上面的季报表述中,我们至少可以得到三个关键信息:

补贴策略效果明显,淘宝 GMV 依靠订单频次提升实现双位数增长,扭转去年 GMV 下滑的颓势

用户增长难度加大,淘宝边际获客成本快速增长,导致 EBITA 同比下降

GMV 优先战略下,淘宝对提高 Take Rate(货币化率,可理解为抽成比例)保持谨慎

看得头晕?别急,我用大白话解释一下淘宝正在做什么:

首先,使用“百亿补贴”“满300减30”等补贴和“88VIP会员”“仅退款”“比价”等规则,提高用户粘性和复购频率,全力推动 GMV 销售额增长,不惜牺牲短期利润也要抢夺客户流量。

然后,等到用户重新青睐淘宝购物,商家发现在淘宝的推广效果更好时,再通过提高对商家的服务收费来弥补前期投入。

这也就是下一节内容——

市场对阿里电商业务的深度担忧是:

补贴取得的增长是否能覆盖投入?

从实际情况来看,当用户粘性足够高时,商家愿意为流量付出更高的成本。

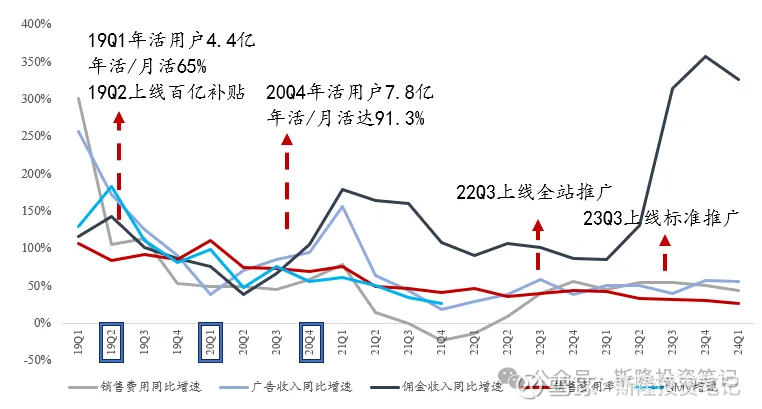

以拼多多为例,在 2019 年推出百亿补贴后的一年内,销售费用增速持续高于广告和佣金收入的增速,处于长期亏损补贴状态。但在 2020 年用户粘性趋于稳定后,拼多多立即借 618 提升 Take Rate 水平,收入增速开始大幅领先于 GMV 增速,从此销售费用率持续大幅下降。

拼多多 2020 年加速提升货币化率(来源:东吴证券)

如今的阿里,正在复制拼多多当年的操作,虽然货币化率的空间与拼多多存在一定差距,但本年推出的技术服务费项目和“全站推广”工具都可以提升 GMV 带来的收入空间。

九月底季报对此的表述是:

自今年 9 月 1 日起,我们开始针对平台上的交易收取基于确认收货 GMV(商品交易总额)的基础软件服务费,这与电商行业惯例相符。

此外,我们发现由人工智能(AI)驱动的全平台市场营销工具“全站推广”的商家渗透率正在稳步提升。商家在使用“全站推广”后,其市场营销效率得以提高,随着效率的提升,我们预计商家会增加在我们平台上的市场营销投入。

最理想的情况是 GMV 与商家收费形成良性循环:

一方面,“全站推广”工具帮助商家加速起量、提升广告效率,促进 GMV 的提升和商户的投放意愿,扩大了淘宝的抽成基数;

另一方面,用户粘性和广告效率的提升,推高抽成比例的上限,使得单位 GMV 能够带来更多的广告和佣金收入。

目前来看,这一设想还无法得到验证,有待明年业绩表现。姑且先打一个问号。

阅读完整文章:阿里巴巴的股票足够便宜了吗?

$上证指数(SH000001)$ $阿里巴巴(BABA)$ $阿里巴巴-W(09988)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP