(原标题:2024年港股打新年度总结)

2024年港股打新市场接近尾声,如果用一个词来概括港股打新市场的话,那就是「明显回暖」。

2024年至今(12月21日),港股共计上市65支新股,累计募资104亿美元,超过上交所的88亿美元,位居全球交易所IPO的第四位。

值得一提的是,2023年,上交所还能以313亿美元的募资总额“吊打”纽交所和纳斯达克。彼时港交所的募资金额不到60亿美元,仅为上交所的五分之一。

从募资额的角度看,港股新股市场确实回暖了。

港股打新老司机可能都知道,港股打新大牛市始于2019年下半年,终于2021年上半年,历时不到两年。

这是一个伸手就能捡钱的时期,也是一个可以多户打新的时期,每个参与打新的内地投资者都有十几个、几十个,甚至上百个账户(俗称「百户侯」),我记得我在高峰期就是100+个账户。

抢额度是这段时期的热门话题,因为当时新股市场很热,参与人数众多(极限100万人),而每个券商的额度有限,僧多肉少,所以就出现了融资额度不足的情况,而抢到了额度意味着离中签更近,离赚钱更近。

所以很多券商为了公平,就每天定时放额度,时间提前在群里通知,时间一到,额度秒没,大家只能拼手速,看谁快、准、狠。

“抢额度”成为了2020年港股打新的“亮”点,也可能是大多数人的“痛”点。

从2021年下半年开始,打新市场来了个180度大转弯,突然变「熊」了,这一熊就一直熊到了2024年上半年,这将近三年的时间偶尔会碰到有赚钱效应新股,更多时候是死气沉沉,成为被遗忘的市场。

今年6月28日,打破了市场的沉寂,老铺黄金成为自2021年7月港股打新牛市结束以来最赚钱的一支新股,也是一只确定性非常高的新股。

如果说老铺黄金还不能确定港股打新市场回暖,那么10月-12月上市的明显具备赚钱效应的高确定性新股卡罗特、华润饮料和毛戈平,以及超购倍数分别位居历史第二位和第三位的草姬集团和晶科电子股份,这些热门新股彻底把港股打新市场激活了,已经好久没有这样火爆的场面了。

所以在今年在半年我曾在文章中多次感叹:港股打新又回来了。

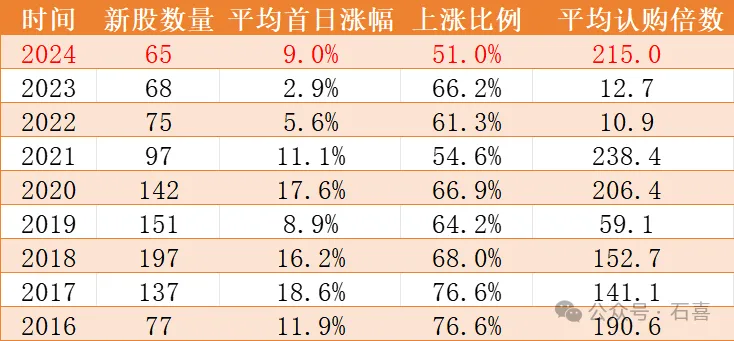

从首日表现看,本年度上市的65只新股中,

暗盘上涨家数34家,下跌家数26家,平盘家数5家,暗盘平均涨幅10.5%,上涨概率52%。

首日上涨家数33家,下跌家数25家,平盘家数7家,首日平均涨幅9.0%,上涨概率51%。

从历年的新股平均涨幅对比来看,2024年9%的平均涨幅已经明显超越了2022年和2023年,并且更关键的招标「平均认购倍数」来看,2024年215倍的平均认购倍数已经超越了2020年,说明今年的打新市场确实热度很高。

另外值得一提的是,2022年10.9倍和2023年12.7倍的平均认购倍数确实说明市场打新冷到了冰点。

如果从首日上涨比例来看,2022年和2023年的比例好像挺高的(虽然涨幅很小),但是港股打新市场看的是确定性,在新股认购期间当你觉得确定性很高时,你才敢全力认购,而判断是否确定性高的一个最关键的指标就是认购倍数,认购倍数如果很高的话,代表基本面好+情绪面高涨,首日上涨的概率就很大,这时候就敢全力认购。反之如果认购倍数低,代表基本面一般+情绪面一般,首日上涨的确定性不高,就不敢全力认购。所以这个上涨比例仅供参考,但价值不大。

下表统计了部分认购倍数比较高的典型新股。

以上统计了8支典型新股,首日6涨2跌,其中老铺黄金、华润饮料和毛戈平为市值超百亿的大盘股;卡罗特、九源基因和日科电子为小盘股;草姬集团和元续科技为迷你小盘股。

从确实性来看,

毛戈平、卡罗特、老铺黄金、晶科电子、草姬集团确实性最高,是可以全力认购的标的,我把它叫做「送分题」;华润饮料、元续科技次之;九源基因最低。下面我分别进行点评。

老铺黄金6月28日上市,是近3年来在高确定性的前提下最赚钱的新股,理由是认购数据非常漂亮。

老铺黄金市值超百亿,公开认购582倍,这是近三年来都没有看到的场面。另外基石占比高(55.53%),并且腾讯作为最大基石认购34.71%。

无论从发行市值(港股喜欢大盘股),到公开认购倍数(近三年罕见),再到基石(基石很大牌),都无可挑剔。所以这是一道送分题。

稍显遗憾的是,这次券商给的杠杆不高(10-20倍),外加新股市场低迷了3年,很多人可能还没有准备好资金或者不敢上仓位或者对新股市场怕了,最终导致认购额不足,拿货不多,没有吃到更多的肉。

新股卡罗特(02549)10月2日上市,发行价5.78元,一手500股,一手中签金额2890元,认购位数(公开)1347倍,认购人数56802人,认购倍数(国配)7.91倍,各方面数据都非常理想,属于大热股。

卡罗特在上市时间上也占了个便宜,当时正好是大盘大涨之际,所以卡罗在在暗盘开盘时一度上涨超100%。

化润饮料在招股时就被市场公认为优质股(怡宝纯净水母公司),但在是否要认购时市场的分歧比较大,主要原因是发行时的估值高了(质地不如农夫山泉但估值和农夫山泉差不多),所以很多人选择了放弃认购,选择参与认购的也没有全力参与。最终导致在公司质地非常优质的情况下,公开认购倍数仅获得234.49倍(但依然是今年的新股冻资王),低于另外两只热门新股老铺黄金的582倍(42474人,国配11.9倍)和卡罗特的1347倍(56802人,国配7.91倍)。

我当时选择了中等力度认购(全力认购额的一半),主要基于以下原因:如果把影响新股首日表现的三个主要因素(基本面、热度、估值)做个排序的话,我认为是基本面 > 热度 > 估值。

观察近5年年港股新股,表现最好的新股大多是基本面良好的大盘股,也就是说,基本面好+大盘股的组合胜率很大。

如果基本面好+大盘股+认购倍数高,这个组合的胜率就非常高了,但华润饮料的认购倍数虽然还不错,但不算高。所以综合考虑各因素我选择了中等力度认购。最终上市时股价表现不错,也获得了不错的收益。

这是今年确定性最高,也是最赚钱的一支新股,属于送分题,只要对港股打新有一定经验的投资者都能抓住这个机会。

毛戈平是领先的中国高端美妆集团、中国市场十大高端美妆集团中唯一的中国公司。基本面好+发行估值低已经在认购时就被市场认可。

从认购的火爆程度来看,毛戈平冻资1933亿元成为今年的冻资王,公开认购倍数919倍,认购人数69601人(今年第二),国配30.43倍,今年最高。

从所有数据的组合来看,这支股已经没有了破发的可能,最张暗盘上涨54.36%,首日上涨76.51%,一个乙头获得3万左右。

毛戈平的火热也把本来就已经回暖的港股打新市场又向前推了一步,所以很多人在期待后面的打新市场会越来越好。

晶科电子市值不大,募资额也很小,属于全力参与也赚不到多少钱的标的(因为货少)。

晶科电子在当时创造了多项历史,比如公开认购倍数(5677倍)历史第二,公次于2018年3月上市的毛记葵涌(6289倍);公开认购人数61975人,创港交所FINI招股系统启用以来一人一户打新申购人数最高记录;乙组认购人数7818人,今年最高;一手中签率只有0.24%,年内最低。

虽然晶科电子是送分题,但由于货太少(甲尾2手,乙头1手),所以不属于肉签。

草姬集团发行市值5亿,属于迷你小盘股,公开认购倍数为6084倍,是年内超购王,超购倍数超过了前几天上市的新股晶科电子,成为历史第二,认购人数55863人,一手中签率3%,国配1.74倍,甲尾和乙头均只能稳中一手,金额3000元。

草姬集团的基本面一般,如果是大盘股的话不可能这么抢手(大盘股还是看基本面的),昔姬集团之所以成为抢手货,我想与前几天刚上市的毛戈平关系很大,毛戈平把市场热度带起来了。

大盘股要看基本面,而小盘股最重要的是市场热度,要看有没有人炒,所以逻辑是不一样的,草姬集团既然热度已经到这了,那风险其实已经不大了,全力认购就可以了,不过遗憾的是,这是一支迷你小般股,虽然暗盘和首日表现还行,但并不是能吃大大肉的新股。

九源基因是一支小盘股,发行市值28亿,基本面中规中矩,公开认购倍数676倍,认购人数30759人,国配1.18倍,基石拿走49.66%的份额,从这些数据来看,属于还凑合。

从孖展来看,前两天表现一般,不是很热,但是第三天下午开始慢慢起来了,在捷利交易宝上的孖展统计数据来看,有400多倍。

本来我是想放弃的,但是考虑到孖展数据起来了,所以经过再三教育,我在招股最后一天上午还是打了一个中大甲,结果掉坑里了,亏了几千元,成为今年亏损额最大的新股。

元续科技发行后市值仅4亿,属于创业板,认购时不分甲乙组,创业板公司特别少,每年最多上几只,从基本面上来看,都比较一般,所以关键还是看市场热度,另外,创业板公司通常是暴涨暴跌,确定性不高。

元续科技公开认购2481倍,历史数据统计来看,在元续科技只前公开认购超过2000倍的一共10支左右,没有一支破发,所以从概率上来讲,元续科技的上涨概率是非常高的,可以全力认购(另一个原因是这种小盘股也不会中多少,亏损额可控)。

但元续科技打破了这一纪录,暗盘大跌29%,首日大跌39%,这也体现了创业板新股确定性不强、波动比较大的特征。这支新股我也参与了一下,中了2手,亏损收场。

我之前讲过,港股打新是一个胜率明显站在你这边的套利游戏。它既不是价值投资,也不是技术分析。

而且通过港股打新赚到的钱是可以直接落袋的,很少回撤,或者说你的回撤是远远小于你的收益的。因为你能提前感知到市场的温度,你可以只选择在市场很热的时候参与,在市场很冷时你选择不参与就是,和炒股是有明显区别的。

我这次在典型新股里也提供了两个破发的案例,就是为了告诉大家打新也会时常遇到破发或者不及预期的情况发生,理性面对就是。

从这两支新股事前的认购数据来看,确定性本来就不高,但经过你的事前判断,上涨概率可能大于50%,所以有必要参与一下,但是你即使参与也不会全力认购,所以亏损额也有限。

而确定性高的新股就不一样了,因为确定性高,你可以全力认购,如果这支股又是大盘股的话,你能拿到的货可能比较多(比如毛戈平,一个乙头可以拿到市值41720元的货),如果上市表现较好的话,你的收益就来了。

所以大家有可能看出来了,最赚钱的新股就是基本面好+市场热度高+大盘股。如果一年下来有几只这样的新股,那么你的收益会相当不错,其它的最多是锦上添花,赚不了多少,也亏不了多少。

2021年7月6日,香港交易所公告称,将会落实推出全新平台FINI (Fast Interface for New Issuance),以全面简化及数码化香港的首次公开招股程序。

这个FINI平台,最直接的变化有两点:1.简化了结算程序,以前招股结束后要冻结资金4-6天,现在只需要1天。2.终结了内地投资者打新可以一人多户的BUG。

2023年11月22日,FINI平台启用,内地投资者一人多户打新的福利成为历史。

至于为什么要多户打新,没有参与过2020年打新牛市的朋友可能不太明白,简单说就是:港股打新的中签率是依次递减的,你认购越多,平均每手的中签率越低,我这么说你可能不太明白,我拿毛戈平来举一个例子。

我上面只截取了部分数据,表格最右侧是中签率,毛戈平认购一手是100%中签,如果认购10手的话就是10*14%=140%,中签率仅仅提高40%。

毛戈平乙头需要认购600万金额,中签14手。而如果你用14个账户分别只认购一手,总金额4.17万,也是中签14手。一个是用了600万,一个是用了4.17万,我想你应该能明白为什么要多户打新了。

2020年新股大牛市叠加可以多户打新,导致认购人数最多时超过100万人。而现在多户打新终结了,打新人数急剧下降,参与人数最多的顺丰控股也不过8万人。

在多户打新时代,一手中签率非常重要,因为很多人为了提高中签率,一个账户通常只认购1手10手20手,而在一户打新时代,大家都拼资金,上甲尾,上乙头,因为现在账户稀缺。

2020年打新牛市时,主流的杠杆倍数是10倍,少数券商能给到20倍但额度不充足,华泰是33倍,恒大是50倍。所以想上个乙头是需要拼资金的(20倍杠杆,至少需要25万+)。

在今年上半年,券商给的杠杆倍数跟之前差不多。但从9月的卡罗特开始,辉立和招商率先给到50倍杠杆,从千戈平开始,富途也加入了50倍阵营(之前多年只有10倍)。

但是券商的「卷」还没有至此为止,从草姬集团开始,以前最多只给20倍哈富,推出了史上最高的杠杆----全员100倍,随后富途、老虎、辉立跟上(其实大家都是为了拉客户),后面这个杠杆倍数要如何演绎我也不清楚,大家拭目以待。

既然杠杆倍数都给到了100倍,那么上乙组就容易多了,还是拿毛戈平举例,乙头需要认购20万股,总金额不到600万,100倍杠杆的话认购一个乙头只需要6万本金。

如果你有30万本金,一个账户认购的话可以认购100万股,中签33手,而如果你把这100万本金分5个账户认购,一个账户认购一个乙头中签14*5=70手。所以多户可以有效提高中签率。

我曾多次说过,港股打新是一个赚钱技能,而不是相反,它是一个胜率(赔率)站在你这边的概率游戏。

港股打新有点像巴菲特所说的套利类投资,都是靠概率取胜的。

投资界,你第一个要懂的概念就是——概率。即你做一项投资的胜算有多少?

大家都知道摇骰子,输赢下注。

游戏规则是摇到1、2、3算你输,4、5、6算你赢,你玩不玩?

如果游戏规则变成摇到1、2算你输,3不赢不输,4、5、6算你赢,你玩不玩?

如果摇到1算你输,2不赢不输,3、4、5、6算你赢,你玩不玩?

再来,如果1、2、3你输100元,4、5、6你赢200元,你玩不玩?

而港股打新就是有70%胜算的概率游戏!

我曾经全程参与了2019年底到2021年年中的港股打新大牛市的全过程,最高峰时有120个账户,所以,毫无疑问,我是港股打新的受益者。

2021年下半年开始一直持续到2024年上半年,将近三年的时间,港股打新市场死气沉沉,但我依然不离不弃,虽然参与不多,但也亲自见证了每一家新股上市。因为我知道,股市有牛熊,打新市场也有牛熊,熟悉的港股打新早晚还会回来。

在这将近三年半的时间里,偶尔会有一两只还算不错的大概率上涨的新股也能吃上一口肉,但也会遇到一些坑,所以总体上只能喝点汤。

功夫不负有心人,2024年6月28日老铺黄金的上市终于又一次让我感受到了港股打新那熟悉的味道,港股打新又回来了。因为我时刻都在关注港股打新,所以这波福利我算是抓住了。但是多数老司机可能已经早已忘记了还有港股打新这个游戏,所以很自然地与吃肉失之交臂。

所以有句名言是这么说的:“当闪电打下来的时候,你最好在场。”意思是说,每当投资领域发生极端行情的时候,如果你期待在暴跌的时候逃掉,那同样会错过暴涨。我知道港股打新会还会回来,所以我一直在关注着。

既然港股打新已经回来了,那么我不禁会问:港股打新还会有下一个牛市吗?

这个问题的答案很简单:毫无疑问,一定会有,就像指数有牛熊一样,这是不变的人性。

唯一的不确定性在于:下一个牛市什么时候会来?

这个就不知道了,但鉴于港股打新市场已经熊了三年,现在已经明显回暖了,牛熊有轮回,是不是牛市越来越近了?

文章开头已经提到了,2024年至今(12月21日),港股共计上市65支新股,累计募资104亿美元,超过上交所的88亿美元,位居全球交易所IPO的第四位。

而2023年上交所是313亿美元,港交所是60亿美元,上交所是港交所的5倍。

仅仅1年时间,为何港交所能全面超越上交所和深交所?

这个变化的背后,是内地企业为赴港上市“挤破了头”。为了接住这次“泼天的富贵”,港交所也马不停蹄地修改IPO规则。

12月19日,香港交易所全资附属公司香港联合交易所有限公司(联交所),就优化首次公开招股市场定价及公开市场的建议征询市场意见(具体请自己网上搜索)。

这个意见也非常明确,就是促进更多企业赴港上市。而这个“意见”是在新股市场明显回暖的背景下提出的,是不是代表港交所准备“大干一场”?

所以我们有理由相信:2025年有望出现一波A股企业赴港上市的高潮,内地和香港金融市场的互联互通也将更上一个台阶,2025年的IPO融资,我们还得把眼光望向香港这一颗东方之珠。

最后我送大家一句话:

投资是认知的变现,只有比跟你抢食的对手更熟悉游戏规则,更具有敏锐的洞察力,才能有机会战胜市场。

$毛戈平(01318)$ $华润饮料(02460)$ $卡罗特(02549)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP