(原标题:快刀斩股第十一期:中国移动)

上市三年,中国移动股价翻了三倍,那么问题来了,一百多块的中国移动,还有没有上升空间?快刀斩股第十一期,今天咱们就来砍它一砍!

首先第一刀,先砍它的营收和净利润,由于移动在A股上市时间较短,这里我们直接采用港股的数据,由上图可知,自2000年以来,移动营收节节攀高,画出了一条完美的上升曲线。

与此同时,公司利润也稳步上升,虽然2013年以后,公司利润增长乏力,不过从2021年开始,已经重回上升趋势,2023年,更是创下了1318亿的历史新高,从以上数据来看,这第一刀并不掉血,那么我们废话少说,直接砍他第二刀,净资产收益率

从图中可知,过去五年,中国移动的ROE基本保持在10%附近,虽然距离15%的及格线还差一段距离,但是考虑到通信运营行业的重资产属性,这点倒也可以理解,因此这一刀下去,也不掉血

快刀斩股第三刀,这一刀,砍他的资产负债表,截止2024年三季报,中国移动账面现金3328亿,没有短期借款,也没有长期借款,因此账面净现金就是3328亿,非常牛逼!

与此同时,公司有应收账款902亿,以2023年公司一万亿的营收来算,应收账款占比9%,非常合理!因此这第三刀下去,公司依旧是毫发无伤!

在A股行走多年,完全没有有息负债的企业还真不多,移动的这一特质,成功激起了我的兴趣,那么咱们刀法继续,快刀斩股第四刀,砍它现金流量表!

从2021到2024年三季报,中国移动经营活动产生的现金流分别为3148亿,2808亿,3038亿和2241亿,累计11235亿,同期公司的净利润分别为,1159亿,1255亿,1318亿和1109亿,累计4841亿,用11235除以4841,我们很容易算出来,最近四年移动的净现比为2.32倍,非常牛逼!

不过需要注意的是,由于行业重资产的属性,移动每年的资本开支也不小,2021到2024年三季报,公司购建固定资产、无形资产,和其他长期资产支付的现金分别为,2073亿,1896亿,1813亿和1169亿,四年累计6951亿,用前面的现金流入11235亿,减去资本开支6951亿,那就还剩下自由现金流4284亿,小于同期公司净利润4841亿,这点有些差强人意。

不过幸运的是,随着5G基站的逐渐完善,近几年公司资本开支呈现出明显的下降趋势,也就是说,过去几年播下的种子,未来几年马上就可以收获了,因此这第四刀下去,也不掉血

接下来砍他第五刀,股东回报,由于移动在A股上市的时间比较短,这里我们直接看港股的数据,从图中我们可以看到,过去十年,移动的股利支付率全都保持在40%以上,并且最近几年有着明显的提高,2022年股利支付率66%,到了2023年就成了72%

2024年,在国家反复强调央企要加强市值管理,提升股东回报的背景下,移动仅中报就派现了510亿,预计全年分红比去年只多不少

反映在股息率上,我们可以清楚的看到,最近几年移动的股息率基本保持在4%左右,不仅高于三年期定期存款利率,甚至比当下的房贷利率都要高,考虑到移动的垄断地位和通信行业的稳定性,这一分红比例大概率可以持续,因此这第五刀下去,公司依然挺立!

放眼整个A股,能接我五刀的企业也没有几个,移动能走到这里,已经初步证明了它的实力,不过光有这些还不够,从第六刀开始,我们进入深水区!

快刀斩股第六刀,赛道分析!

移动所在的行业,叫通信服务,这一行业的投资逻辑主要有三:

第一,广阔的市场空间

伴随着经济的发展,信息的流动性会不断提高,三大运营商作为信息服务的基础提供者,必然会率先获利,与此同时,随着通信技术的不断发展,人类社会最终会实现万物互联,届时,每一台用电器都将是一个独立的通信终端,从这个角度上讲,通信行业的市场规模,还有很大的发展空间

第二,通信行业的特殊性,由于事关国家安全,一直以来,我国的通信服务都被三大运营商垄断,这其中移动更是占据了半壁江山,可以说,只要中国还在,14亿人口,和无数台终端,都会像一个个水龙头一样,源源不断地给运营商贡献利润

第三,电信行业的特殊优势,在通信服务行业,运营商无论是面对上游的供应商,还是下游的消费者,都有着明显的强势地位,面对上游的供应商,运营商可以赊账,而下游的消费者却必须先付钱,如此就导致运营商有大量的应付账款、预收款项 以及合同负债,却只有很少的应收款,也就是说,运营商不仅可以长期占用上下游大量资金,用作自身发展,还不用担心下游客户赖账,不可谓不是好生意!

从以上三点来看,移动的商业模式简直就是金饭碗,因此这第六刀下去,移动依然健在

既然如此,那咱们就继续往下砍!快刀斩股第七刀,同行对比,电信运营商只有三家,移动电信和联通,今天咱们就拿他们哥儿仨碰一碰,从毛利率上看,2024年三季报,移动毛利率30.81%,电信29.99%,联通26.02%,移动轻取第一

再来看净利率,2024年三季报,移动净利率14.02%,电信7.49%,联通只有6.54%,移动断档领先

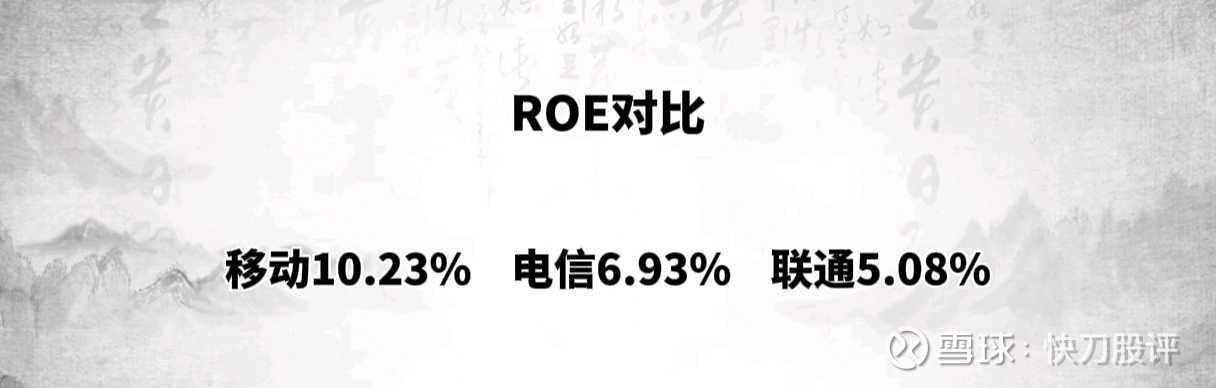

最后再来看ROE,2023年年报,移动净资产收益率10.23%,电信6.93%,联通5.08%,很明显,移动再次一马当先

从以上三率的对比来看,移动以肉眼可见的优势遥遥领先,因此这第七刀下去,同样未能奏效,到目前为止,移动龙头大白马的潜质已经是隐隐可见了,不过咱们做投资都是拿真金白银在玩,稍有不慎就是万丈深渊,因此还有三刀,必须给他砍完

快刀斩股第八刀,股权变动,移动在A股上市的时间比较短,目前没有看到有股东减持的记录,唯一能看到的就是,2022年1月21到2023年12月31日,实控人中国移动通信集团,在二级市场增持4236.7万股,耗资30亿元,均价70.8元/股,其中,2023年10月17到12月29日,大幅增持1611万股,耗资15亿,均价93块钱

有增持没减持,说明大股东没想着套现,因此这第八刀再次扑空,不过没关系,我们还有两招,快刀斩股第九刀,人均持股分析

人均持股分析是个有难度的事,因为大部分人都只会用总市值除以股东数,却忽略了大股东持股,因此算出来的数据完全没有意义

截止2024年9月30日,中国移动股东总数9.66万,对应的总股本为214.9亿股,其中前十大股东持股96.06%,也就是说,真正留给A股散户的股份,只有3.94%,也就是8.47亿股,用8.47亿股除以股东数9.66万,我们很容易算出来,移动的人均持股数为8768股,再乘以当前的股价114元,那么人均持股金额就是99.9万,这是一个相当高的数值,也是目前为止我在A股见到的最高数值,这就意味着,就目前而言,移动的持仓相当集中,因此这一刀下去,公司依旧岿然不动

事已至此,我就只剩下最后一招可用了,就是估值分析,对于移动这种已经稳定盈利的企业,我习惯的估值方法是PR估值法,俗称市赚率,就是用市盈率除以净资产收益率,如果小于一,就说明是黄金坑,如果大于1小于1.5,说明公司目前估值合理,如果大于1.5,就说明该股目前没有什么性价比。

需要注意的是,这里用到的市盈率,不是交易软件上显示的市盈率,而是从兼并收购的角度出发,算出公司的真实收购成本,再除以公司的预计净利润,最后得出一个真实的市盈率,这个方法是段永平发明的,这里向大佬致敬

截止目前,移动总市值2.4万亿,减去账上净现金3328亿,剩下的20672亿就是我们真实的收购成本,再除以2024年的预计净利润1384亿,那么其真实市盈率就是14.9倍,而不是交易软件上显示的17.8倍

用14.9倍的市盈率除以2024年10.3%的预计ROE,我们很容易算出,移动当下的市赚率是1.45倍,这个估值,只能说他合理,却也并没有太多的安全边际

十刀砍完,我已经是黔驴技穷了,基本上可以得出结论,移动是个好东西,但是当前的价格并不便宜,至于值不值得买,各位就见仁见智好了,咱们下期再会!

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP