(原标题:大胆的反市场预测,未来两年会是商品的小牛市?)

首先要说的是现在很市场普遍一致性看空“大宗之王”原油,能找出无数理由来,但你看WTI原油这个走势是要跌的样子吗?

从22年初开始走了个3年的超大型三角形整理,现在处于尾端波动收敛,研究过走势的都知道这种走势大概率要向上突破的。

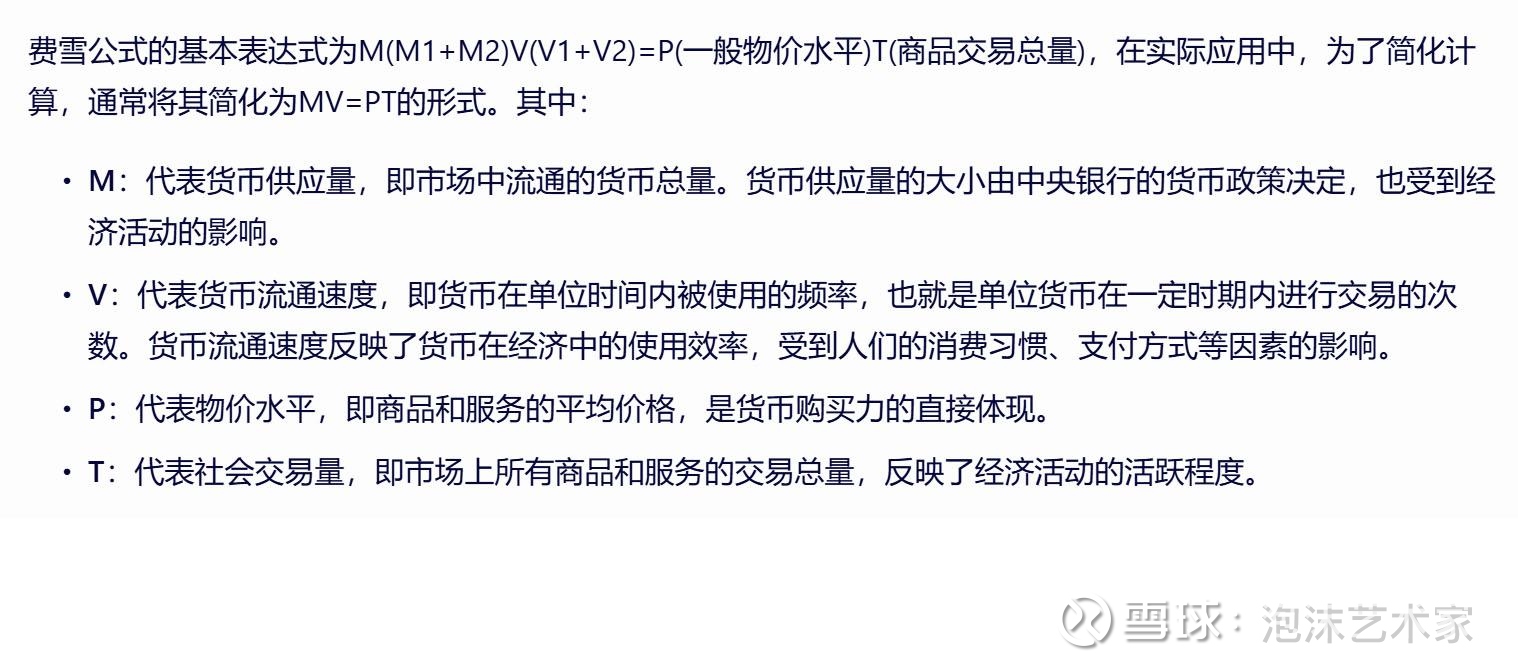

其实个人感觉这些分析的报告都忽略了一个最根本的问题,对于供需“太精确”的错误,而缺乏对于全球货币流动性的“模糊”判断 。因为决定商品价格的除了供需之外,还有货币流动性,这点可以看费雪公式:

市场供需流动T较差的情况下,如果M货币供应量增加,也会造成物价上涨的。

也就是说如果货币宽松的程度对于商品价格的拉扯力,高于了供需因子之后,也会造成商品价格大涨的。

这点你看股市就知道了,股市基本面怎么样大家都心里有数,但是天量的成交流动性满溢,一样可以疯涨。市场管这个叫“拉估值”,本质上是流动性推动的金融资产价格上涨。

而且市场有个特点,商品对于流动性反射弧较长,而黄金类的贵金属“离钱最近”,对货币流动性有天然的强吸附作用,所以往往会先于大宗因为流动性持续走强,表征就是金油比目前高到很多人看不懂。

而这点很多人喊着金油比是衰退的表征,也是忽略了一个大问题,这个高金油比不是因为原油价格强衰退持续下跌,而金价强势造成的,而是原油一直70美金震荡,黄金暴涨造成的。

个人感觉有很大概率后面黄金会由金油比把原油价格拉起来的,本质是超额流动性先怼高了最具有金融属性的黄金,然后会向商品属性的原油扩散,最终由“大宗之王”再向各类商品扩散。

这个逻辑也凑齐了最后一片拼图,为啥巴老持有一堆美债,同时却那么看好原油?

本质上是看多超额流动性造成的持续高商品通胀,高利率环境,说句不好听的就是做多全球未来“滞涨”。

那么两个月前的这个帖子的逻辑也就通顺了吧?

异常波动的美债、美元指数与黄金

而且流动性全局来看,国内无疑是长期宽松的。至于美联储别看现在嘴硬,那个高负债率,同时美股估值高位,它也受不了持续高利率紧缩的,必然“偷偷”放流动性,时不时的安抚市场。

所以内外同时宽松,结合大量农产品、化工品等商品价格都处于近20年的超低位,很可能未来两年很多商品会出现结构性牛市。

而且这次一旦出现这个情况,很多人会完全看不懂那种行情,因为他们依照过去路径看的只是供需,而商品走的是货币流动性估值修复逻辑。

其实这种走势在十几年前出现过一次,当初09年后股市等金融资产大幅反弹,但很多商品其实并不强的。最后怎么出来的“豆你玩”,“蒜你狠”,“姜你军”类的,甚至出了著名的930豆粕逼仓,就是内外流动性持续宽松后,金融品种先涨,然后向商品市场大幅扩散。

这里还做个预判,看空喊长期通缩的那些人省省吧!

因为商品作为货币的镜子,超额流动性环境下价格走强只会迟到,但不会缺席的。未来两年很可能你做空什么都会爆仓,而且还沉浸在自己“精确”的供需逻辑里,完全看不懂“模糊”的流动性逻辑主导的市场。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP