(原标题:2025,大胆假设,小心验证)

前几天听了一场内部会议,主讲嘉宾是华创证券的首席宏观研究师张瑜老师,会议主题是对重要会议精神的解读。

其中有一句话我认为很适合用作2025年的投资指导:

2025年宏观资产配置最重要的指导就是验证。

回想近2年的经历,从2022年底经济Reopen开始,我们先后经历了“强预期、弱现实”,“弱现实,弱预期”,又到了今年924之后的“强预期”,而目前现实能不能改善,需要我们未来2-3个月去验证。

到明年两会之前,经济先行指标能否出现拐点,是判断926政策效果的重要窗口;也将对两会形成指导,进而我们可以进一步假设明年全年经济的总体基调和企业的盈利特征,并通过合理的资产选择去小心验证。

百年未有之大变局。全球经济形势正处于复杂多变的阶段,各类不确定性因素相互交织相互影响。在这样的大背景下,中美作为全球两大重要经济体,其经济发展态势以及投资走向对于全球经济格局的影响愈发深远。全球经济放缓或者其他主要经济体出现波动时,中美投资市场会通过多种渠道相互传导影响。

因此在2025年投资中海内外的宏观重大叙事不能忽视,特别是汇率波动下对风险资产的影响。

2025年是放大版的2024年还是焕发新机的一年?需要我们在未来3个月内去验证。

国内方面, 2025 年是“十四五”规划的收官之年,也是中期谋划 2035年国内经济远景目标进一步实现路径的重要开局之年。要实现中长期GDP达中等发达国家水平需要我们继续把经济增长目标保持在5%左右的中枢水平。924以来在政策基调积极,1209重要工作会议对2025年积极转向的情况下,2025年是否能够走出“三螺旋”(经济下行、财富缩水、预期疲软)的主要矛盾是资产配置的主要参考。

海外方面,特朗普第二任期对华执政政策的演变,其新政中的减税、放松监管等政策对美国经济变革和创新产生的中期影响;“再通胀”笼罩下美联储的利率操作结果;2025年地缘冲突的发展。都指出了2025年海外方面的博弈将比2024年难度升级。

“模糊的判断也能提供方向”。如果心里没有对2025年宏观的发展有一个大概的框架,便无法保证配置基础盘的风格和属性,应对也就无从谈起。

霍华德·马克斯说:「即使是正确的决定也不会成功,因为每个决定都需要对未来做假设,即使是合理的假设也会被世界的随机性打破。」

回顾总结2023年和2024年,不确定成为大家提及最多的词汇之一。

2023年6月我写了一篇文章《拒绝中庸,在投资中学会反脆弱》,里面有一句话是这样描述的:

迈向反脆弱性的第一步就是减少不利因素,而不是增加有利因素;也就是说,通过降低自己暴露于负面“黑天鹅”事件的概率,让反脆弱性顺其自然地发挥作用。

迈向反脆弱性最重要的一步,就是要拒绝中庸。

从那时起,我将我的投资组合设计成杠铃结构。

风险管理理论学者塔勒布建议用一种杠铃策略(Barbell Strategy)——抛弃稳定的平均风险,配比极大和极小风险。

用两个相关性极低的极端组合来平衡组合的投资风险。

一端是高风险,高回报的激进仓位;一端低风险,稳定的底仓仓位。

因此我的配置中,一头长期配置红利,一头适当暴露成长。这样的搭配在过去有一个很好的优点,底仓稳定的红利策略贡献了组合主要的alpha;这样的搭配也有明显的缺点,924-1008的大级别行情中明显跑输了市场。

但随着1008行情之后,在市场回落震荡的行情中,这个组合的优点又再次体现了出来:组合回撤和波动率比市场小,更能长期拿得住。

随着近期政策定力越来越强,我也适当上调了成长端的暴露,但主要的仓位仍以稳健的底仓型基金为主。

今年年初,我们将国内通胀和美联储策略作为主要的核心考虑因素,构建了一个二叉树模型,推演出今年股市可能的状态。

从今年市场整体行情走势看,基本都在下半程。今年下半年美联储降息100BP,但国内通胀仍处于低位运行,市场整体震荡市为主。

1218美联储会议上鲍威尔发表较为鹰派的基调,点阵图显示也下调了明年降息的次数和空间,在“在通胀”预期下,明年美联储整体偏紧为主,因此如果国内通胀无法温和抬升,那么大概率2025年的行情会跟2024年类似,但叠加更多的不确定因素,因此如上文所述2025年的市场会是2024年的放大版,那么届时投资的波动率仍会比较大。

对应在投资品种上,如果我们将美国对我国经济的影响和国内经济的运行状态进行推演,我们可以得到以下象限。

在12月重要工作会议会议精神中,“加强超常规逆周期调节”、“实施适度宽松的货币政策”、“实施更加积极的财政政策”、“稳住楼市股市”等表态中体现了政策的重大转向,为投资市场提供了较为充裕的资金以及明确的投向指引。

2009年-2010年在经济恢复的情况下市场表现是股牛债熊,2014-2015年货币政策放松则是触发了股债双牛。在适度宽松的货币政策和更加积极的财政政策环境下,股市的表现会更加积极,经济复苏强劲下核心资产的表现值得期待,特别是今年4季度的“新晋销冠”中证A500明年预计会获得更多机构资金的流入。

我看到网上很多的言论在讨论中证A500会否在未来取代沪深300?虽然近期中证A500相关产品的资金流入在快速增加,但要在一年时间内取代沪深300指数我觉得难度较大,目前沪深300仍是大资金的首选,今年沪深300指数也跑赢较多主动管理基金,因此,在“稳住楼市股市”基调下,我认为宽基的选择上将A500和沪深300打包配置或是不错的选择。

在新“国九条”之后,目前低利率环境中,高股息率的红利基金继续具有较高的吸引力,政策层面多次强调鼓励上市公司分红,A股上市公司现金分红意愿和能力显著提升,分红稳定性、持续性、可预期性明显增强,这为红利基金提供了良好的政策环境。

成长方面,科技和创新领域仍然是成长风格投资的重点。重要会议提出的“培育新动能和更新旧动能要双轮驱动”以及全球创新指数报告中中国创新力的加快,为股市提供了方向。在924行情中,创成长主题在短期取得强劲的反弹,领跑市场绝大多数风格和宽基;11月以来以人工智能+主题的结构行情络绎不绝,随着技术的不断进步和政策的持续支持,业绩拐点的出现和中长期AI生态的持续繁荣为板块带来的估值重塑的机会。

因此基于对国内政策积极,经济有望温和上行的判断下,我个人在2025年的投资配置中,仍会维持杠铃策略的配置。

指数方面的投资选择,会保持红利策略做底仓,创成长做进攻,适度增配增量资金明显的A500和沪深300指数。

如果有些投资人不知道怎么选,我推荐大家直接关注下相关指数的ETF,像A500ETF易方达(159361)等产品都在跟踪中证A500指数。

这里我简单放一下上述几个指数相关的规模比较大的ETF列表。

数据来源:wind,数据截至2024.12.23

基本上同类型规模较大的产品都集中在几个头部玩家上。

其中公募基金市场的头部公司易方达今年以来规模增加3629.74亿元(截至2024年12月12日),ETF规模增量排名第一。

今年以来新成立ETF产品共计13只,排名全市场第一。

目前,易方达基金ETF数量与规模均居行业前列,80余只ETF覆盖宽基、行业主题、策略、跨境、商品、债券等多个类别,涵盖A股、港股、美股、日股等多个市场,为投资者提供了简单透明、低成本的投资“工具箱”。

值得一提的是,易方达A股宽基ETF达到20只,为全市场最多,且均为0.15%的低管理费率,在规模前十大的ETF管理人中是唯一一家实现全部A股宽基ETF低费率的公司。

除此之外,易方达还拥有比较全面的海外产品线,其中包括了美股、港股、日经等等。

再聊聊明年海外的配置。

特朗普强烈的保护主义对这些主要在国内开展业务的公司最为有利,减税政策有望提升美国企业的盈利水平,推动美股持续上涨,因此大家如果想要增厚投资组合的收益,“+”的部分不一定非要在A股里面挖,可以考虑一下长期趋势稳定向上的海外市场,美股就是不错的选择。

至于日经,日经近10年走势与美股相关性非常高,而波动却远大于美股,因此我认为配了美股就没有配日经的必要的。

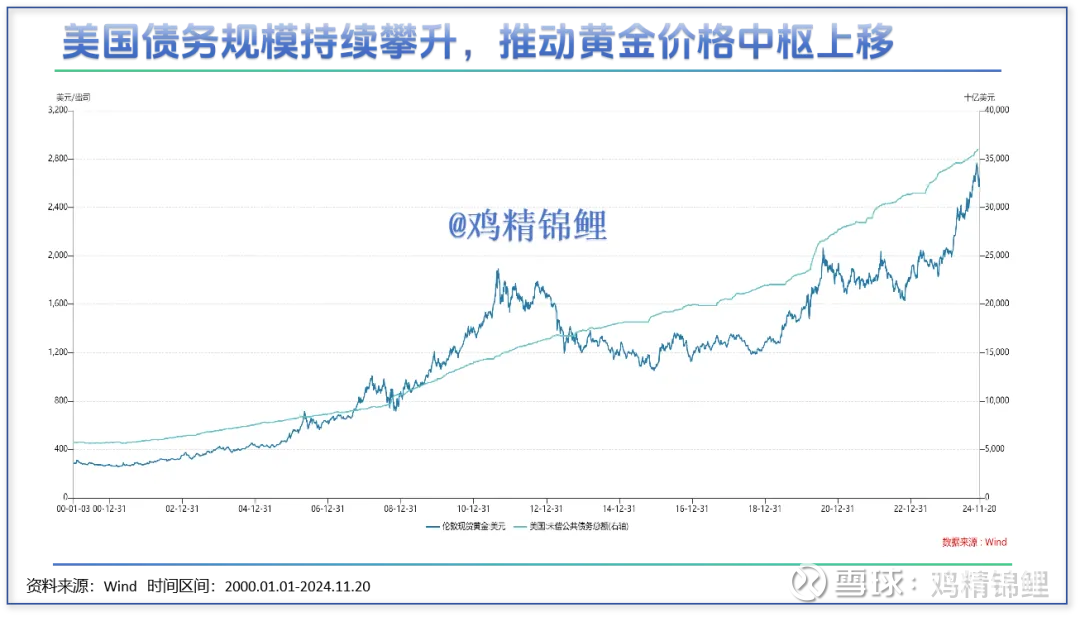

考虑到明年特朗普执政政策带来的美国经济再通胀的可能和特朗普一直在为寻求提高美国债务上限的努力,叠加特朗普重回白宫带来的种种不确定性,黄金仍值得在组合中占一席之地。

央行收储,美联储降息,资金流入黄金ETF是未来黄金价格上涨的主要推手。

最重要的一点是,黄金曾是特朗普第一任期内表现最好的大宗商品。

行至年末,还有不到一周时间全球市场即将告别波谲云诡的2024年,迎来影影绰绰的2025年。

如同我今天文章中表达的主旨思想,对于2025年我们应该对高确定性的宏观事件进行大胆假设,并在细节上不断验证不断修正自己的投资组合。我相信高强度政策刺激下,中国经济有望摆脱房地产的拖累并走出低迷,因此在配置上,我维持杠铃策略,并通过不断对先行指标的跟踪和验证,来逐步调整组合的结构,力求在充满高度不确定的2025年中投资组合能够继续保持稳健前行。

风险提示

以上仅代表个人研究观点,不构成投资建议。

#基金今日话题# #基金创作者激励# @今日话题 @雪球创作者中心 @雪球基金

$上证指数(SH000001)$ $A500ETF易方达(SZ159361)$ $红利ETF易方达(SH515180)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP