(原标题:手把手读财报指南(十一):农夫山泉案例(1))

之前的手把手读财报指南系列,广受大家的欢迎。有人提出,也想看一下港股的手把手财报解读。

和A股相比,港股财报的格式不一样,没有一个统一的规范,但是基本内容有相似之处。

本期开始,我们将分为五期,以农夫山泉2023年的年报为案例,从头到尾解读一下港股的财报。可以作为参考。#财报# $农夫山泉(09633)$

首先还是进入巨潮资讯网(http//网页链接),输入农夫山泉,选择年报,然后点击农夫山泉2023年年报进行下载。

下载好之后打开,封面之后首先出现的是目录。画红框的是重点要看的章节。

公司简介、财务摘要,相当于A股财报的“公司简介和主要财务指标”章节,可以快速、重点地,先了解一下这家公司是做什么的,现在的核心财务表现如何,比如营收、利润、资产、负债情况。

董事长致辞、管理层讨论与分析,相当于A股财报的“管理层讨论与分析”章节,主要是告诉我们公司的商业模式、核心竞争力、所在行业情况、当年主要干了什么、取得了什么样的成绩、财务数据有什么重大变化、未来发展战略和经营计划等信息。

企业管治报告、董事、监事及高级管理人员履历,相当于A股的“公司治理”章节,主要是要看董事、监事、高级管理人员和员工的情况,可以看出团队的人员构成、待遇,管理团队的能力和动力决定公司的长期发展。这里还有一些详细信息是放在财务报表附注里面体现的,我们会把这些信息整合在一起来看。

港股的财务报告也同样由类似的“四表一注”构成。综合损益表、综合全面收益表,相当于A股财报的“利润表”;综合财务状况表,相当于A股财报的“资产负债表”;综合现金流量表,相当于A股财报的“现金流量表”。综合权益变动表,相当于A股财报的“所有者权益变动表”。综合权益变动表也是对股东权益增减变化做客观描述,基本无法造假,一般情况不用分析。财务报表附注的内容,我们也不单独看,在讲到某些财务指标的时候,如果需要进一步看详细信息,我们会结合附注来看。

接下来我们从头开始看。

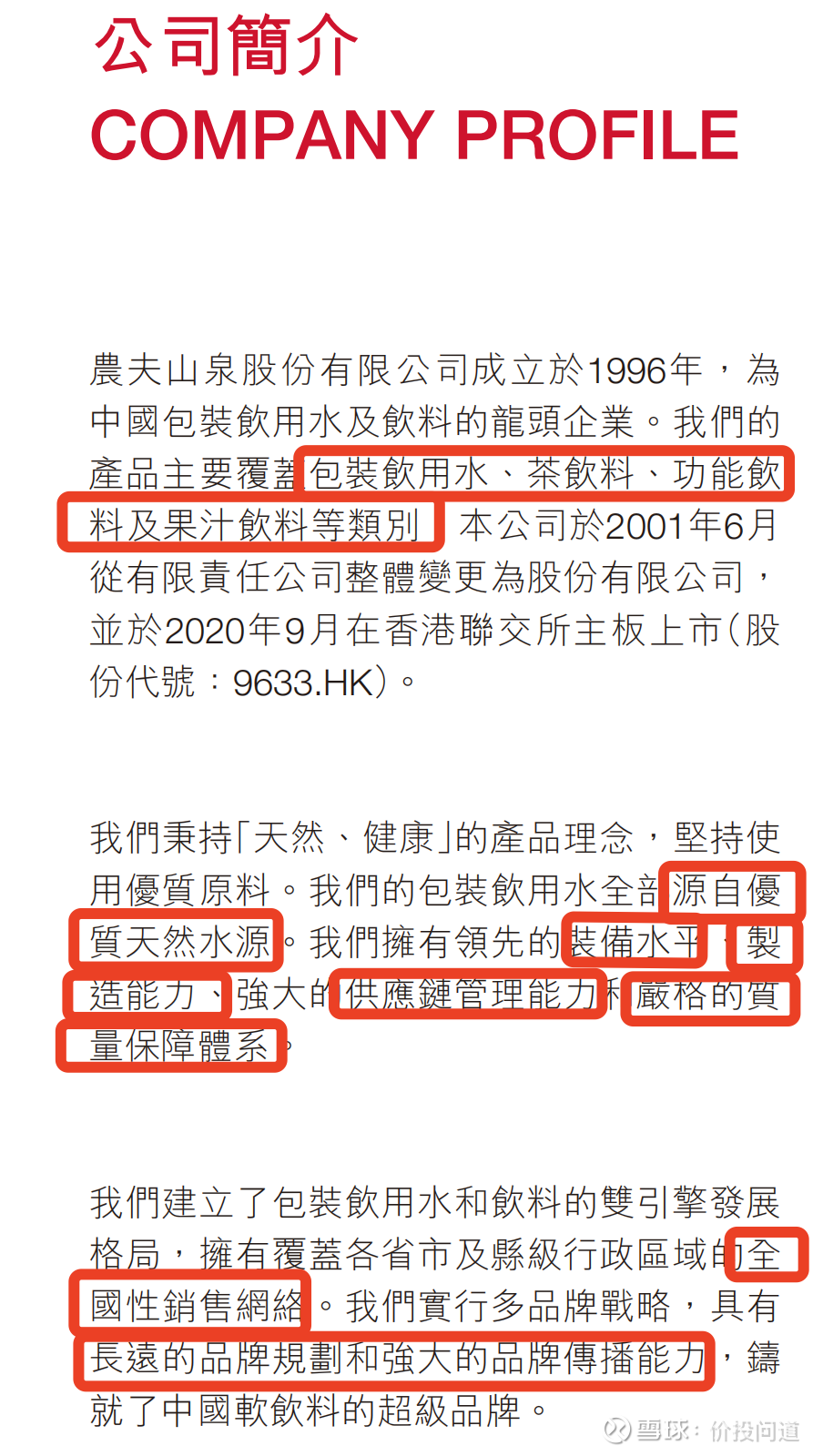

第一部分,公司简介。从公司简介我们可以看到企业整体的业务模式和战略方向。农夫山泉的布局主要在包装饮用水、茶饮料、功能饮料、果汁饮品四个类别(还有苏打水等其他品类)。布局基本上涵盖了包装饮品的所有主要类别,这些产品的渠道都是通用的,可以发挥各品类之间的协同效益。

包装饮用水产品采用的是天然水源。

从水源上区分,包装饮用水可以大致分为三种:第一种是自来水净化、过滤,产生的纯净水,例如娃哈哈、怡宝。

第二种是高端矿泉水,水来自稀缺水源,通常是深层的地下水,例如昆仑山雪山矿泉水、斐泉天然矿泉水。

第三种是天然地表水,水源来自湖泊、水库、河流、山溪等,农夫山泉的绝大部分水源就属于这个类别。

自来水净化这个类型,没有水源地的问题,有自来水就可以做,拼的是效率,好处是不受水源地限制,但坏处是也没有水源的门槛,而且也有一些消费者不想喝自来水过滤的水。稀缺矿泉水这个类别,水源稀少珍贵,价格很高,没办法大量做。

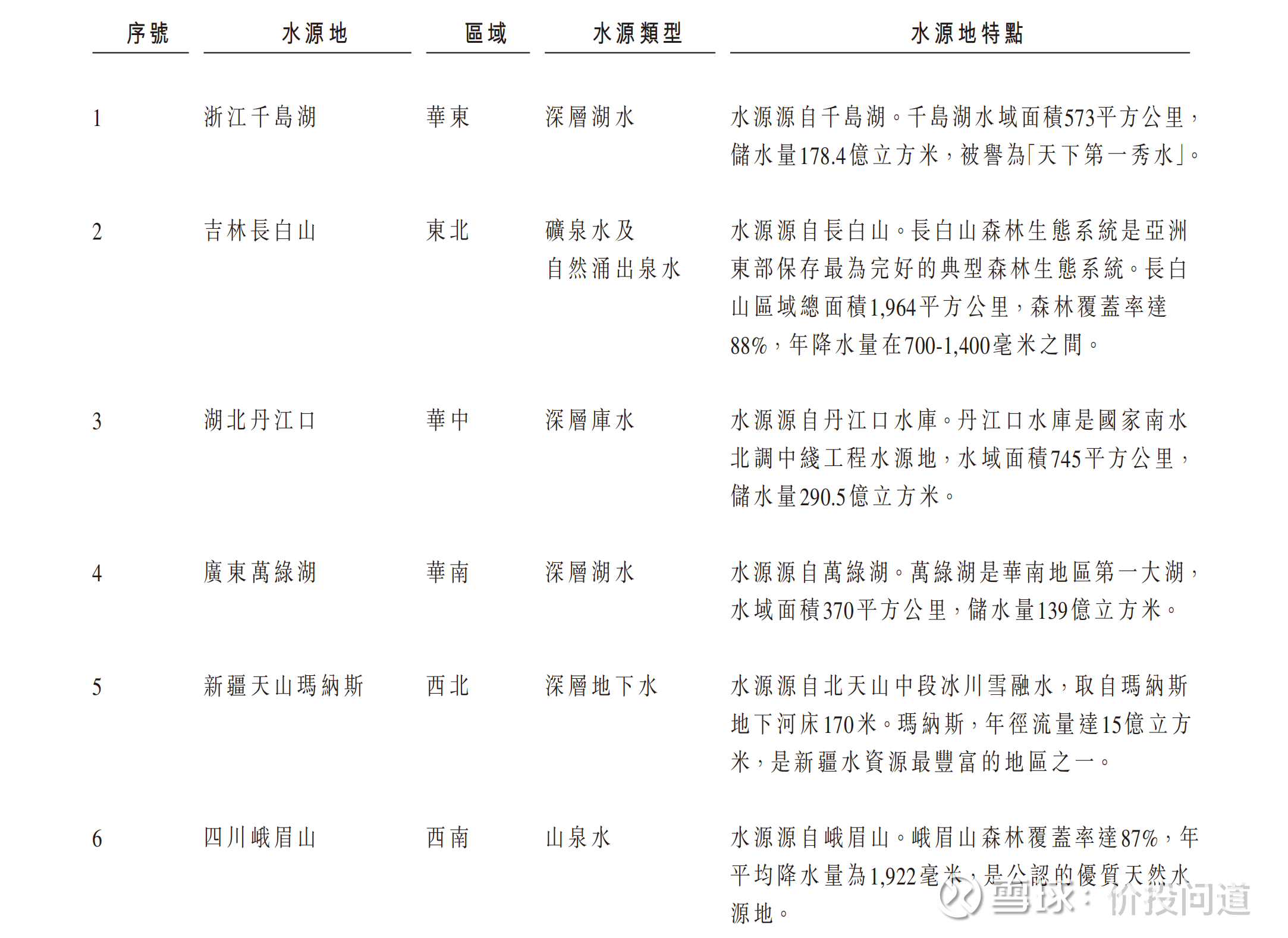

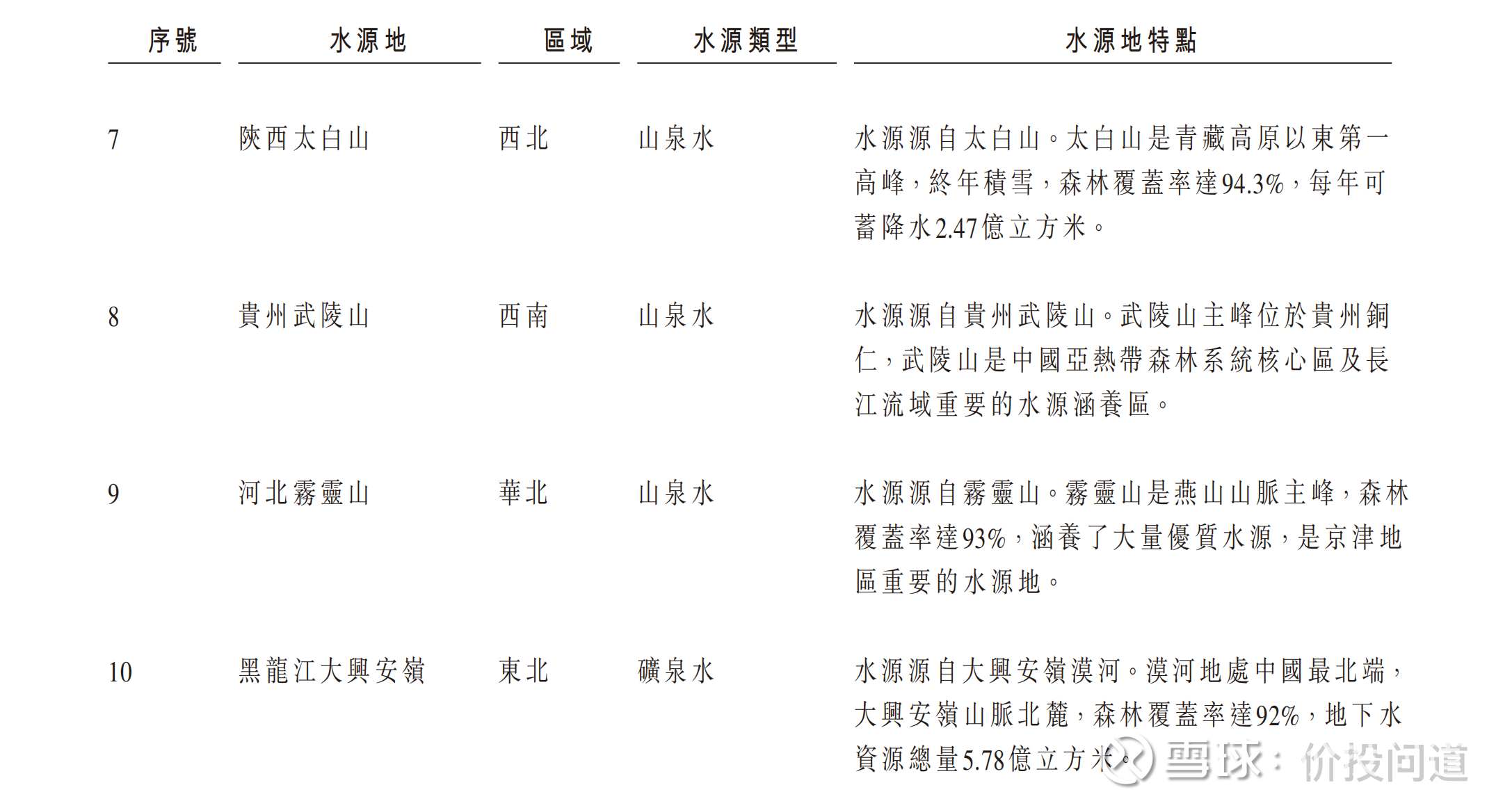

农夫山泉选了天然地表水这个方式,既有水源的门槛,又可以放大量,是一个不错的商业模式选择。但是水的运输成本比较高,水源地的选择和布局就很重要。年报里面没有,我们可以到招股说明书里面看一下它具体的布局。

华东地区有浙江千岛湖,东北有吉林长白山、黑龙江大兴安岭,华中有湖北丹江口,华南有广东万绿湖,西北有新疆天山、陕西太白山,西南有四川峨眉山、贵州武陵山,华北有河北雾灵山。可以看到是有计划地在全国各个主要地区和方位进行了全面的布局,这样不管销售到全国的哪一个地方,都可以取用就近的水源,降低运输成本。

强调了设备、制造、供应链管理、质量保障、销售网络和品牌能力,基本上涵盖了消费品行业所需要的所有能力。

第二部分,释义。是财报中涉及到的一些名词的解释,我们就不专门看了。遇到不清楚的再来查。

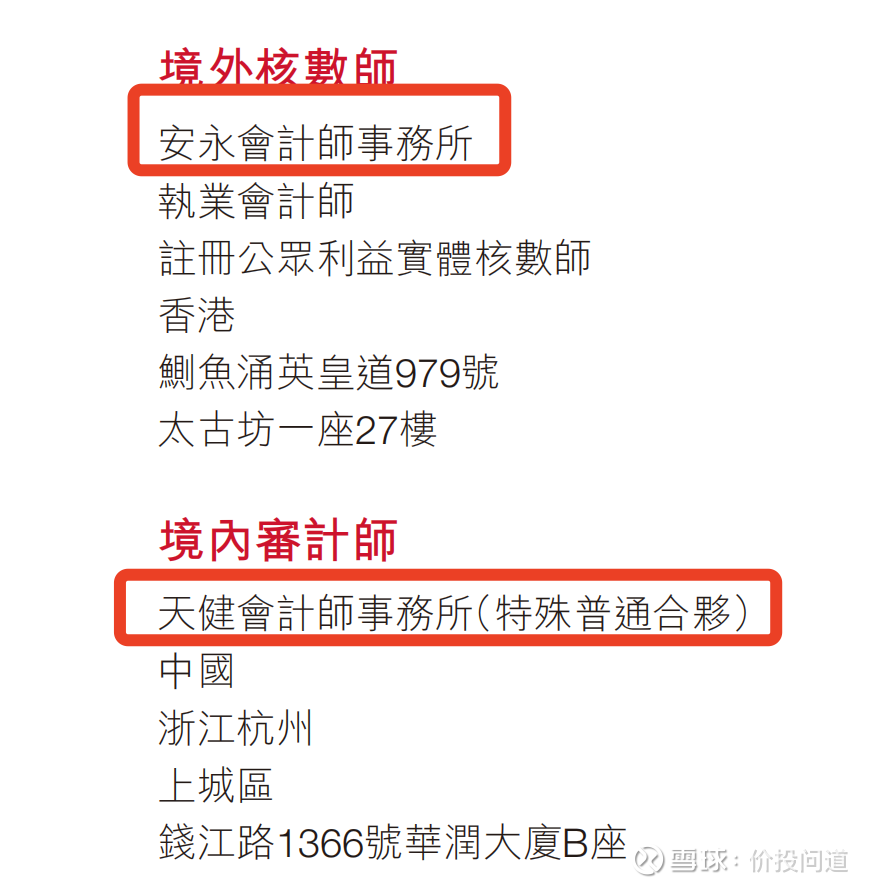

第三部分,公司资料。都是公司的一些基础信息,没有太多需要分析的,也不用细看。就看下会计师事务所,境外用的是安永,境内用的是天健。安永是四大会计师事务所之一,天健是八大之一。都是知名会计师事务所,相对比较靠谱。

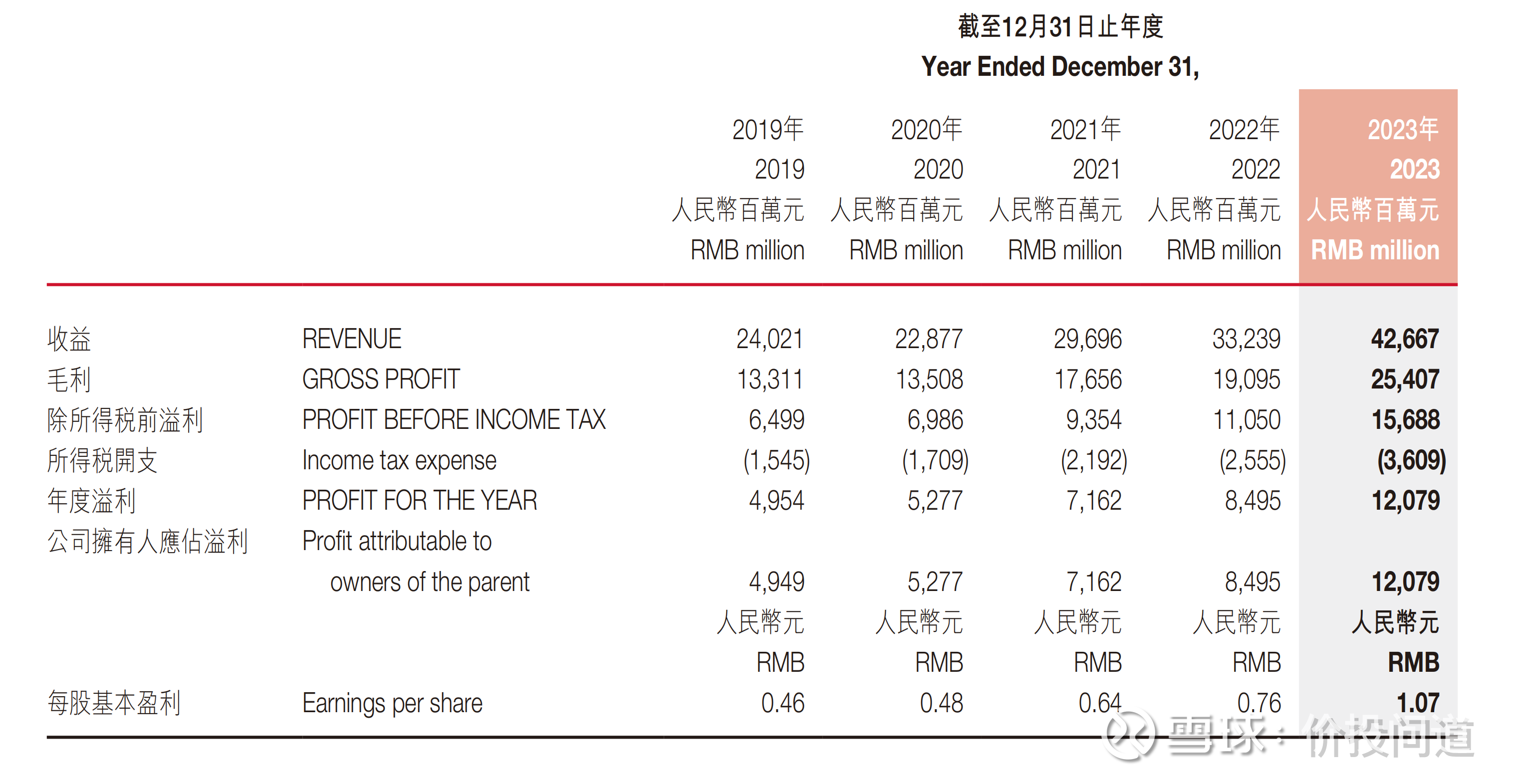

第四部分,财务摘要。这部分要重点看一下。

收益,就是营业收入。从2019年的营业收入240亿,2020年略有下滑,此后一直在增长,到了2023年达到427亿。增长了77.6 %,平均每年增长19.4 %。

毛利,就是毛利润,指的是用收益减去销售成本。在A股里面毛利润是用营业总收入减去营业成本。需要注意的是,港股的销售成本,和A股的营业成本,是类似的含义,都指的是产品的直接成本,比如原材料、直接人工费用等。但是由于有不同的会计归类方式,有时候并不完全相同。

可以看到,近五年来农夫山泉的毛利润是一直在上升的。我们来算一下毛利率,也就是用毛利除以收益。2019年毛利率是55.4 %,2023年毛利率是59.5 %。毛利率超过40%都算优秀,农夫山泉的毛利率表现很好,并且还有在提升。

除所得税前溢利,就是税前利润。它减去所得税开支以后,得到的就是年度溢利。所得税开支这里数字打了括号,意思是表示这一项数字是负数,也就是企业失去的钱。正数就是企业得到的钱。

年度溢利,就是这一年的净利润。农夫山泉的净利润,这五年来也是一直在提升的。2023年120.79亿,相对于2019年的49.54亿,增长了143.8 %,平均每年增长35.96 %。

公司拥有人应占溢利,就是归母净利润,这个概念通常用于权益法下,当公司拥有其他公司的股份时,需要区分母公司股东应占的利润和少数股东,也就是非控制性股东应占的利润。农夫山泉的这一项,数字和年度溢利一样,也就是说净利润全都归属公司拥有人。

每股基本盈利,就是基本每股收益。这五年来也是始终在增长的。

再看下一张表。

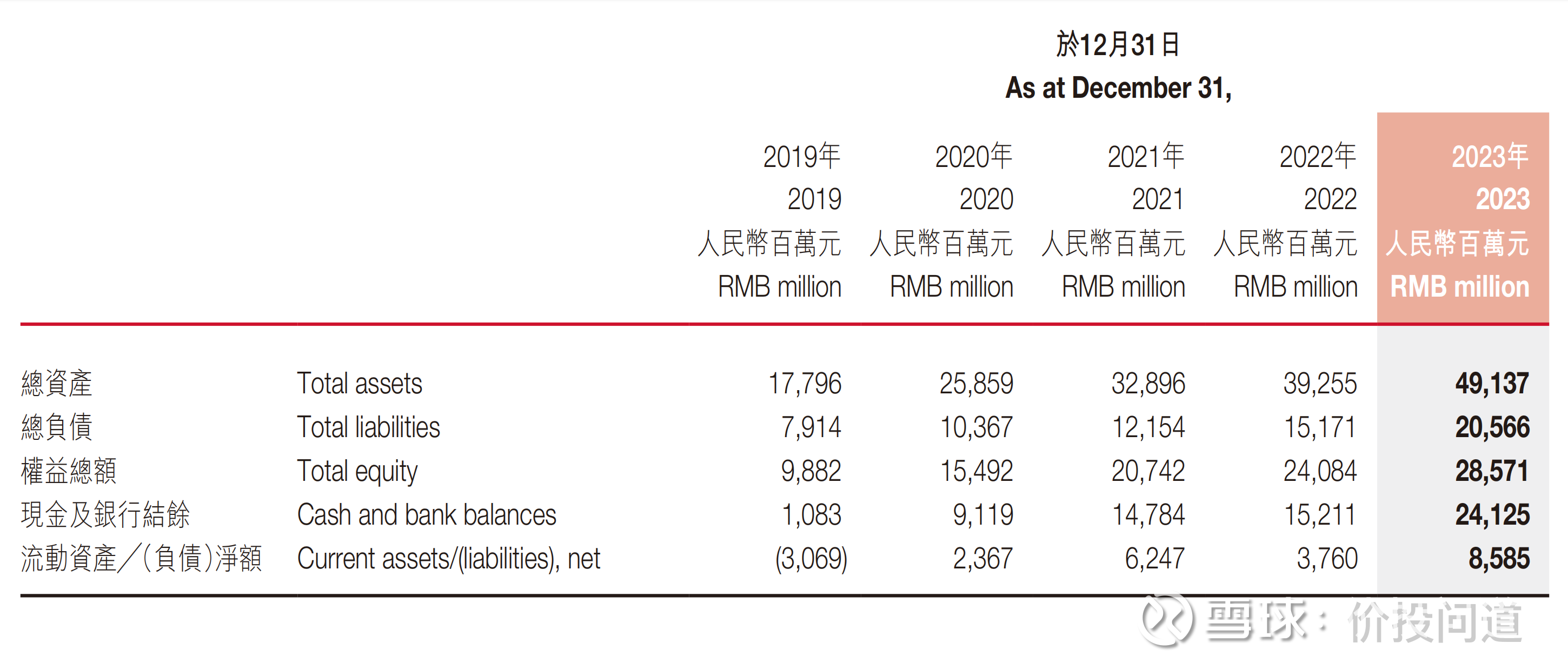

总资产,在逐年增长。总负债,也在逐年增长。我们用总负债除以总资产,算一下负债率有多少。

从2019年到2023年的负债率依次是:44.47 %、40.09 %、36.95 %、38.65 %、41.85%。没有低于过30%,但也没有高于过50%。负债风险基本上还算是可控。

权益总额,就是股东权益,也叫净资产。净资产也是逐年增长的。我们用净利润除以净资产,来看看农夫山泉的净资产收益率如何。从2019年到2023年,净资产收益率分别是:50.13 %,34.06 %,34.53 %,35.27 %,42.28 %。这个净资产收益率的表现可以说是非常好了。

现金及银行结余,反映的是企业在不考虑任何限制条件的情况下,可以立即使用的资金总额。这是衡量企业短期偿债能力和流动性的一个重要指标。我们用这一项除以总资产,看看企业资产的现金含量。2023年现金占总资产的比例是49.1 %。现金及现金等价物占总资产的比例超过25%就已经很不错了,农夫山泉这光现金就占了接近一半,资金蓄水池非常安全了。

流动资产/(负债)净额,是指企业的流动资产总额减去流动负债总额后的余额。如果余额是正数,就是流动资产净额,如果是负数就会打上括号表示负资产,也就是负债。这个数值越大,说明流动资产比流动负债多出来越多。也就是可以短期内变现的资产多,而短期内需要偿还的债务少。意味着偿债能力强,债务风险低。可以看到农夫山泉2019年这个数值是负数,但是后面就变成正数了,并且数额越来越大。说明偿债能力变强了。

整个财务摘要看下来,农夫山泉的主要财务指标表现还是非常好的。

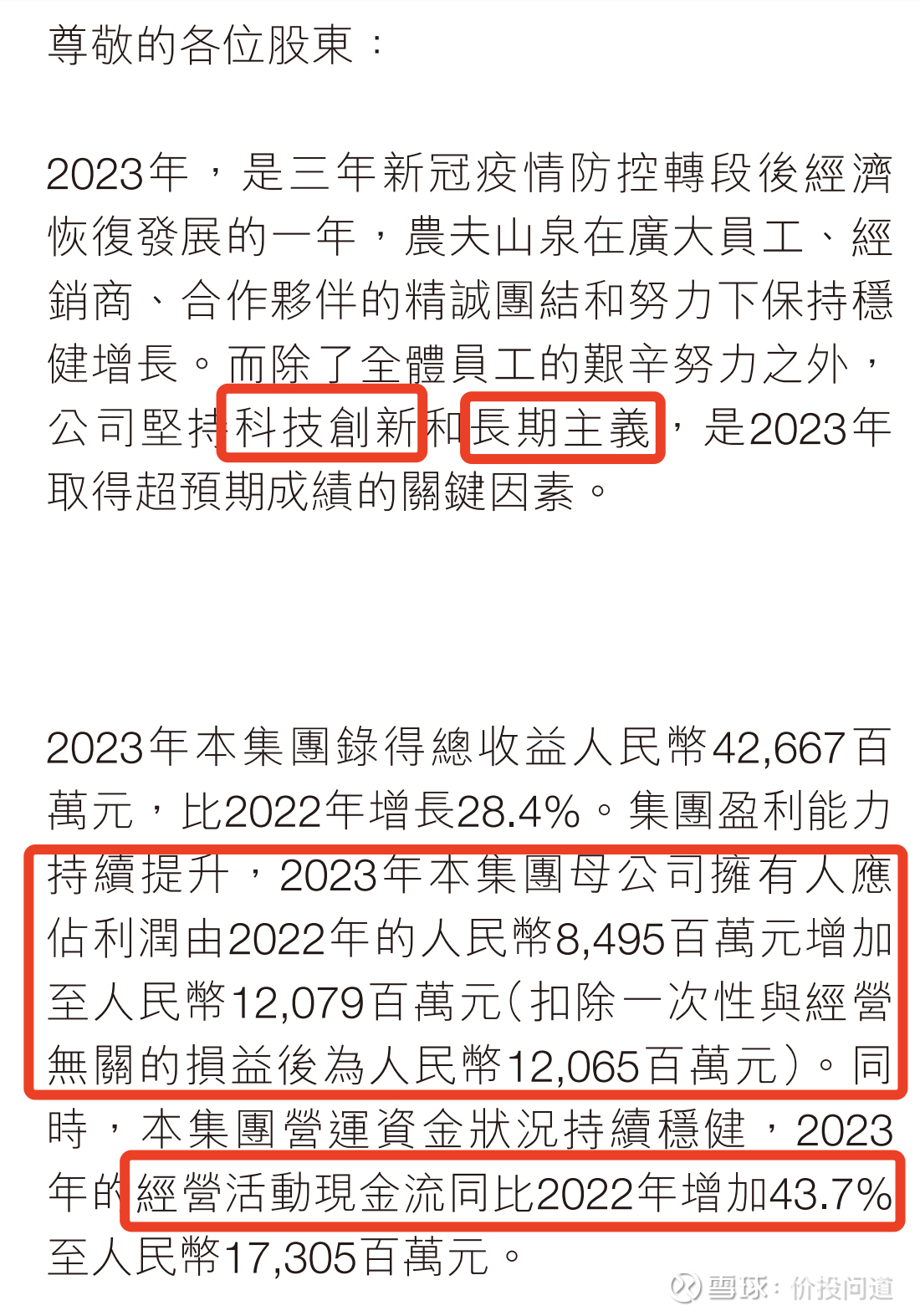

第五部分,董事长致辞。

第一段强调了科技创新和长期主义,这是和企业文化相关的。

第二段总结了核心的经营数据,这一段可以看出来这些关键信息:营收增长28.4 %,利润增长42.2 %,经营现金流增长43.7 %。增长很不错,而且现金流和利润基本上是同步增长,说明利润含金量很高。非经常性损益占了净利润的0.1 %,基本上可以忽略不计。到后面财务报表部分,我们再详细解读财报数据的表现。

下一期,我们将进入第六部分、管理层讨论与分析,来整体看一下农夫山泉的经营情况。欢迎大家持续关注。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP