(原标题:或有错杀:招商积余)

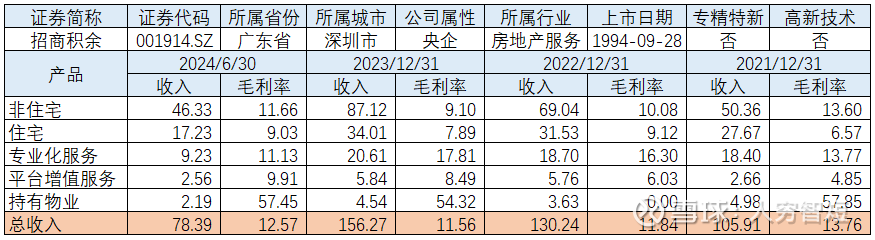

招商积余为招商局旗下从事物业资产管理与运营的平台,主要业务包括物业管理、资产管理以及其他业务。物业管理综合发展“机构+住宅+城市服务” ,包括保安、保洁、绿化、维修等基础服务,流量招商等增值服务;2024年半年度新签合同18.93亿元,在管面积3.85亿平(第三方项目占比2/3),其中非住宅业态占比2/3。资产管理业务包括商业运营、自持物业出租,前者提供商业地产土地获取、开发设计等顾问服务,后者主要为酒店、商业、办公等持有型物业的出租;商业运营面积397万平,主要为受托管理的招商蛇口项目,客流、销售额以及会员数量均大幅增长,自持物业面积46.9万平,总体出租率94%,较上年度有所降低,表现较差业态为写字楼及购物中心。其他业务主要为不动产处置,16年后已打包出售、暂无新增。

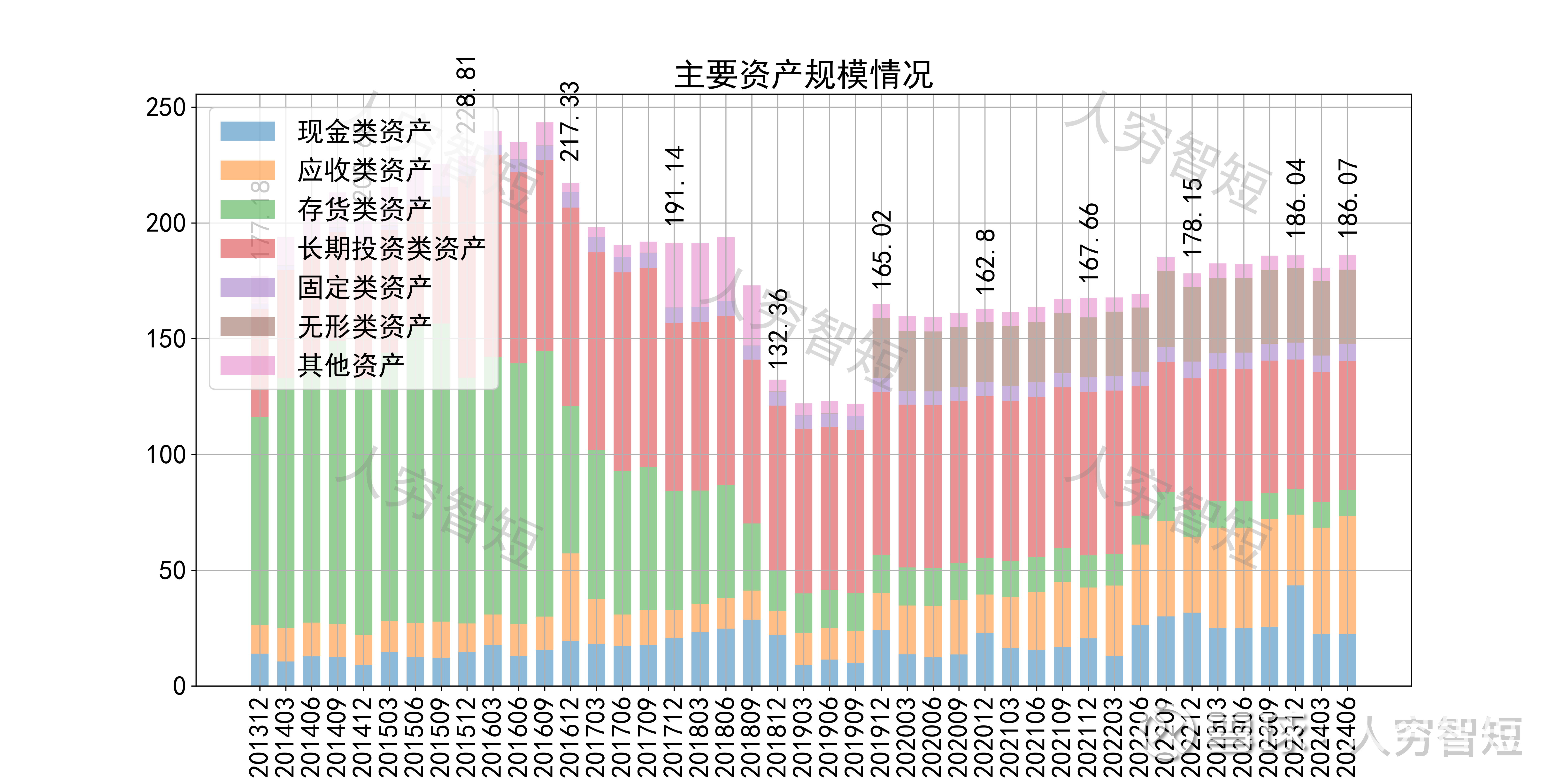

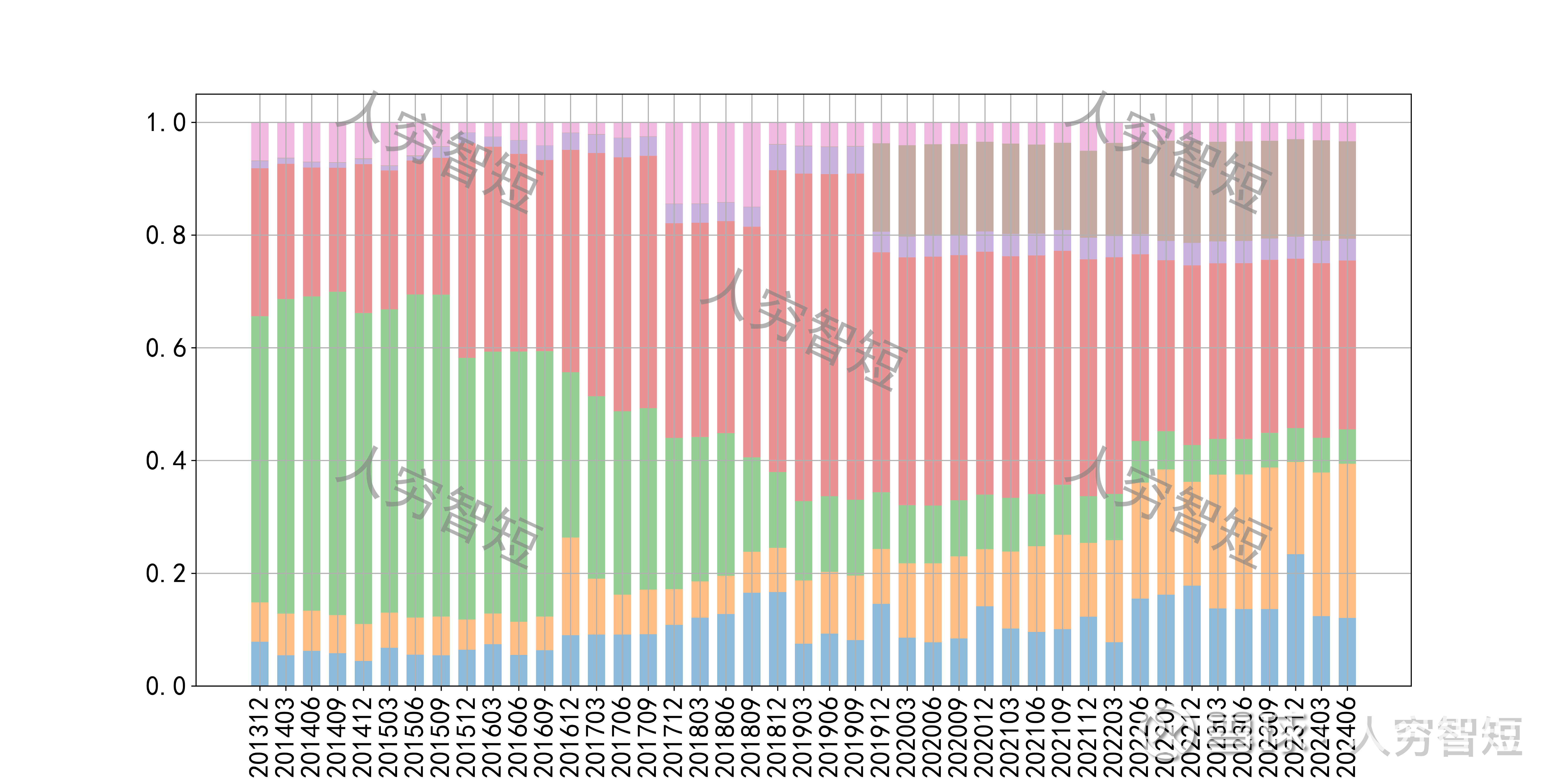

公司最近十年总资产复合增长率0.46%,截至24年6月末,为186.07亿元,全行业104家上市公司中,居第60位。资产结构以应收账款、投资性房地产、商誉为主。应收账款余额41.76亿元,较年初大幅增长,主要系业务规模扩张,且受整 体经济环境下 行影响,甲 方结算效率及周期延长所致,其中一年内到期占比90.95%有所增加,期限结构较好。投资性房地产54.72亿元,评估面积为62.38万平,平均估价约为8800元/平,主要资产为昆山招商花园城14.57亿元,单价8200元/平;九江招商花园城8.82亿元,单价5600元/平;成都高新招商花园城7.61亿元,单价7200元/平;航空大厦5.52亿元,单价18000元/平以及南光大厦5.34亿元,单价24000元/平;总体估价较为公允。商誉31.94亿元,主要为投资招商局物业管理有限公司形成的25.65亿元商誉,未看到大规模减值。

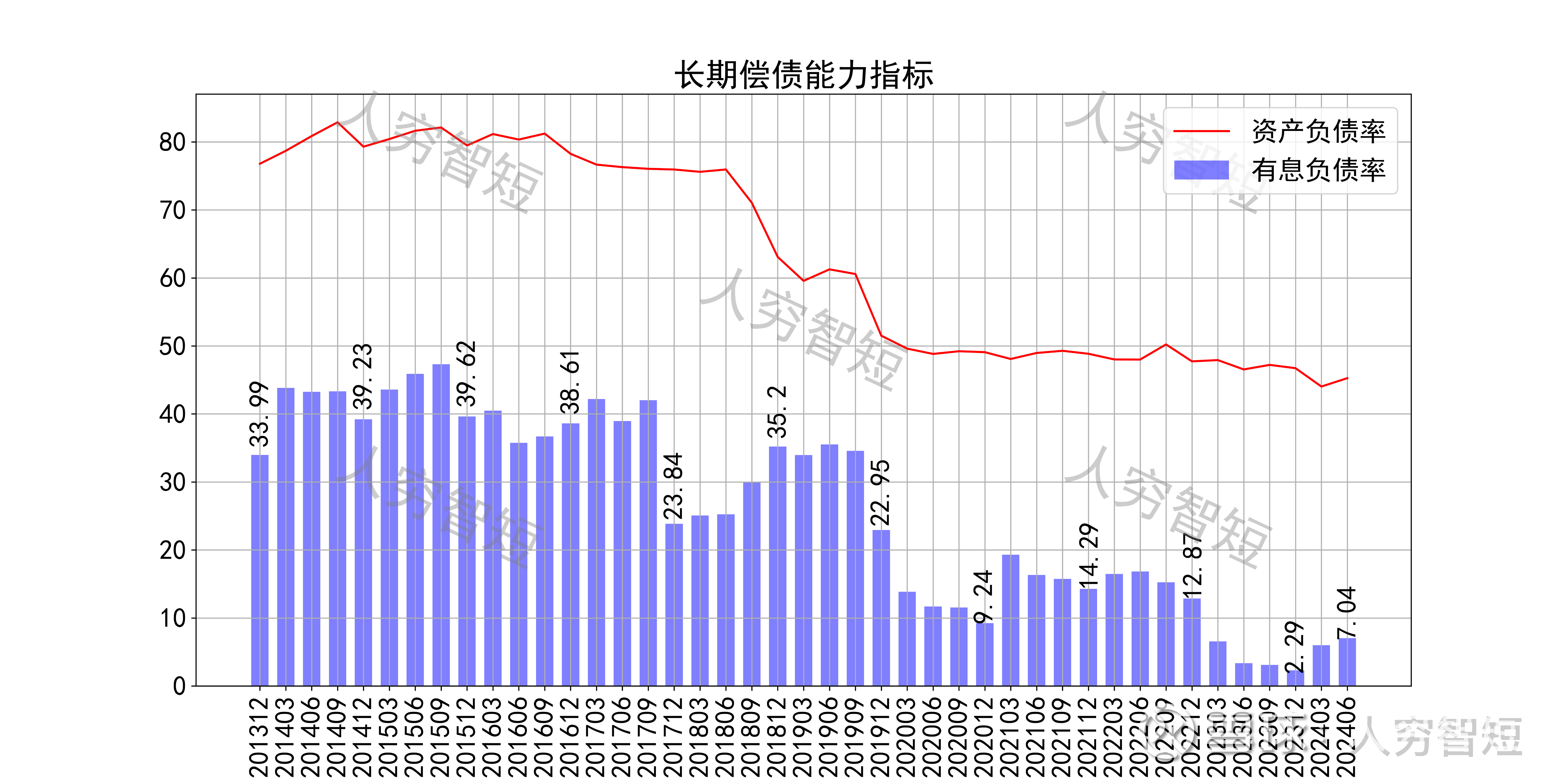

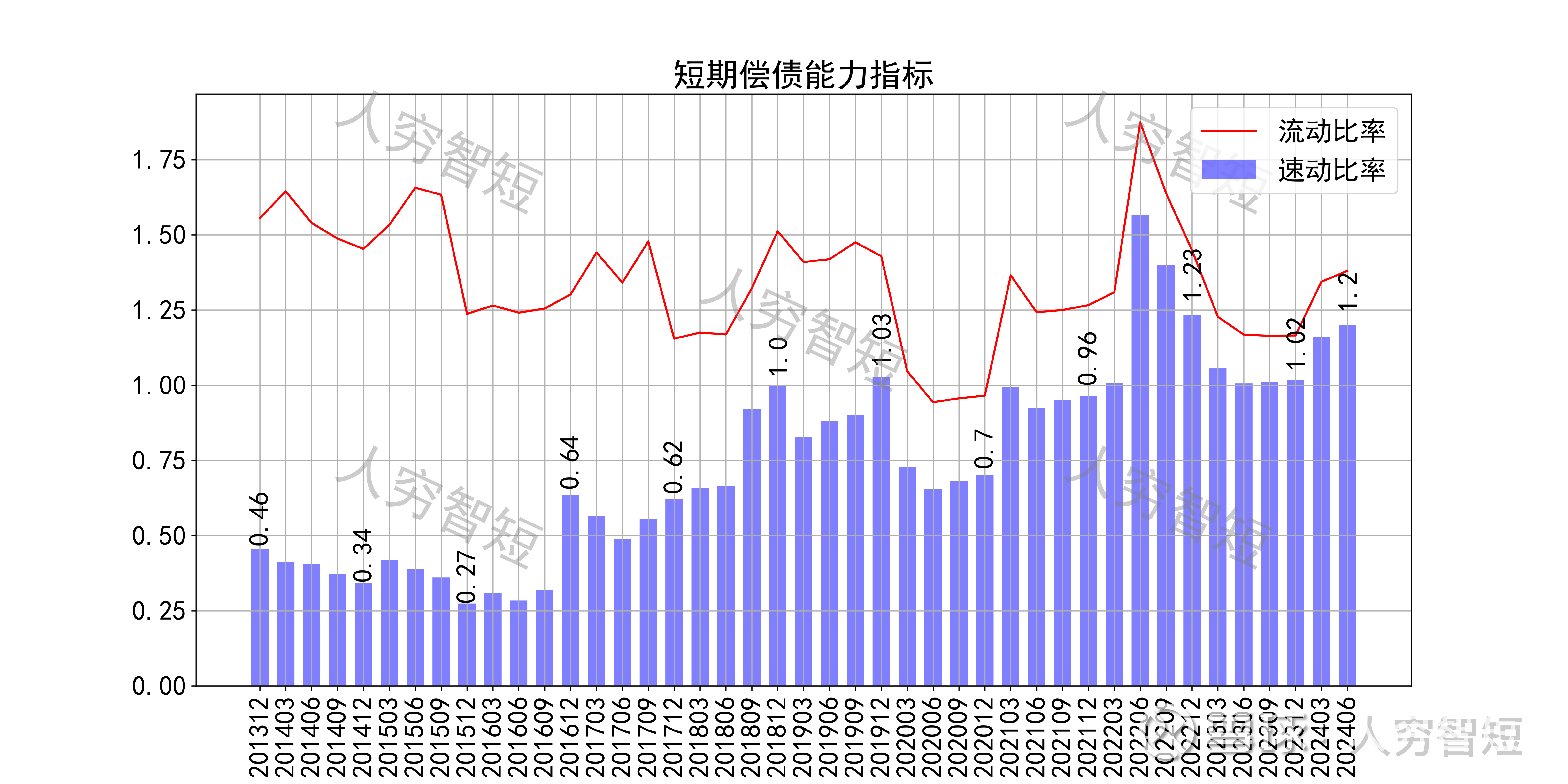

长期偿债指标中,资产负债率有所下行,近年减少至45%左右,有息负债率较低仅为7.04%,在地产相关行业中有息债务极低,且对供应链上、下游资金有很强的占用。短期偿债指标中,流动比率、速动比率中等且差异持续缩小,与存货中房地产存货持续出清有关,资产短期流动性尚可。

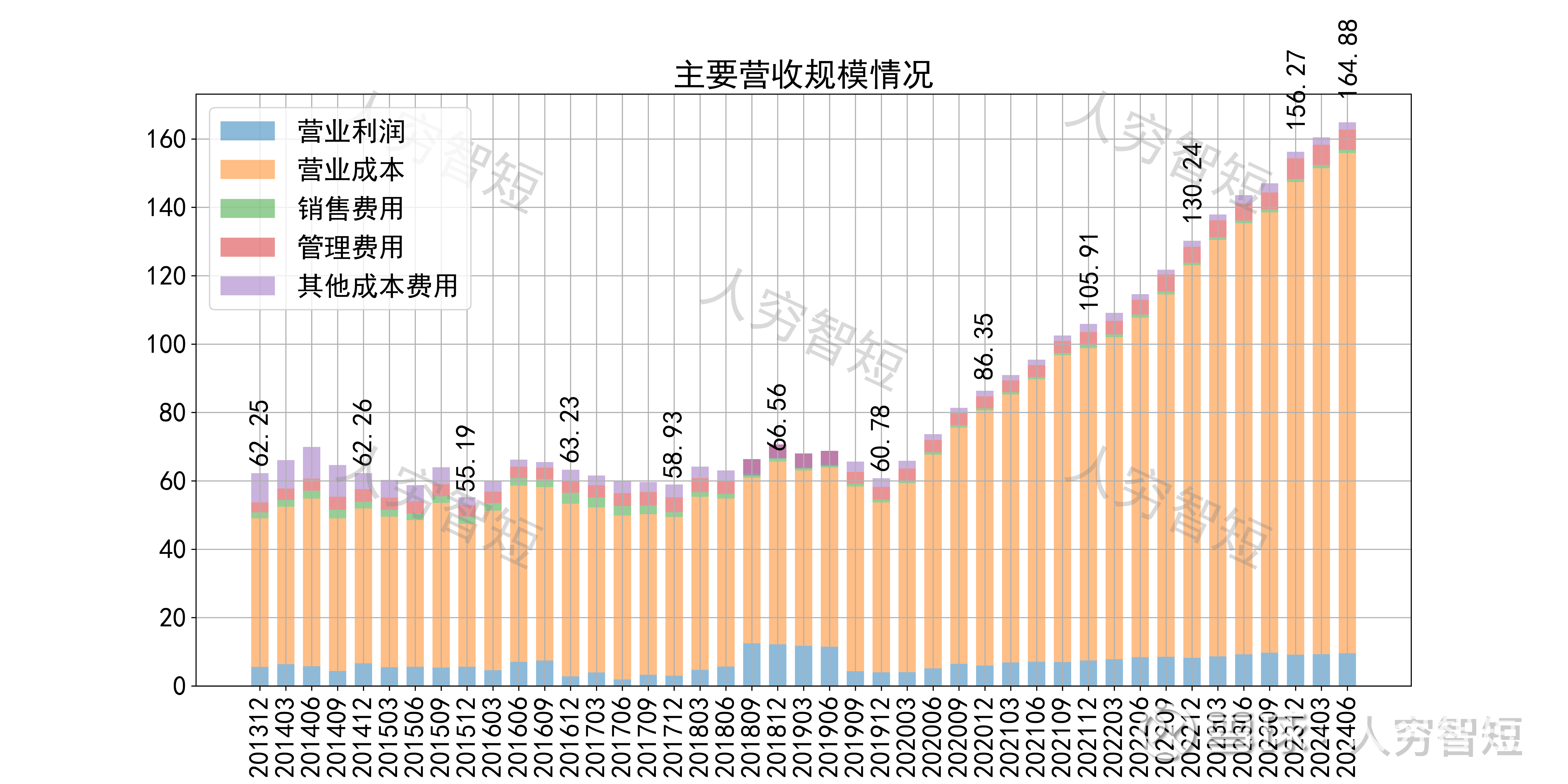

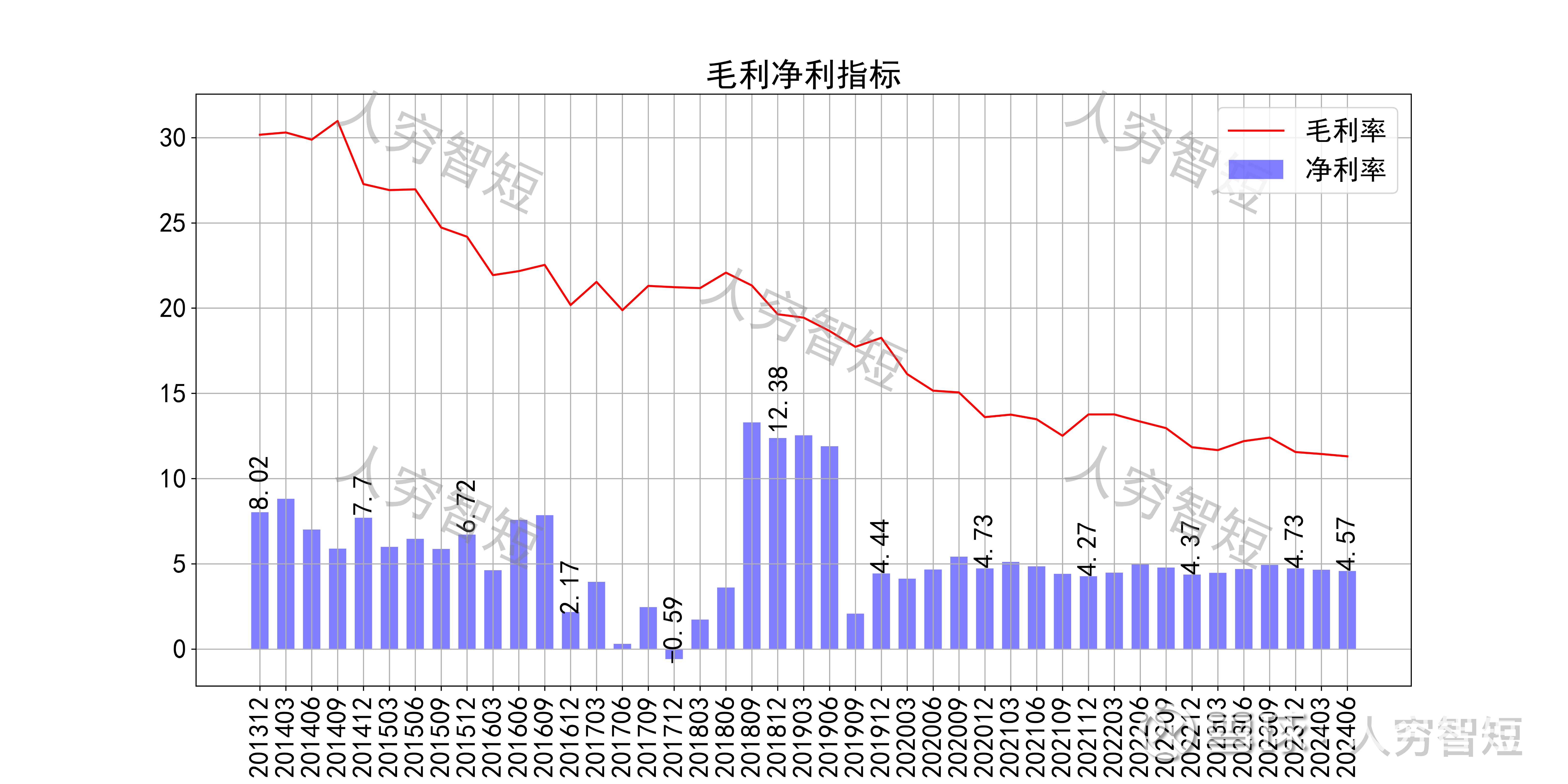

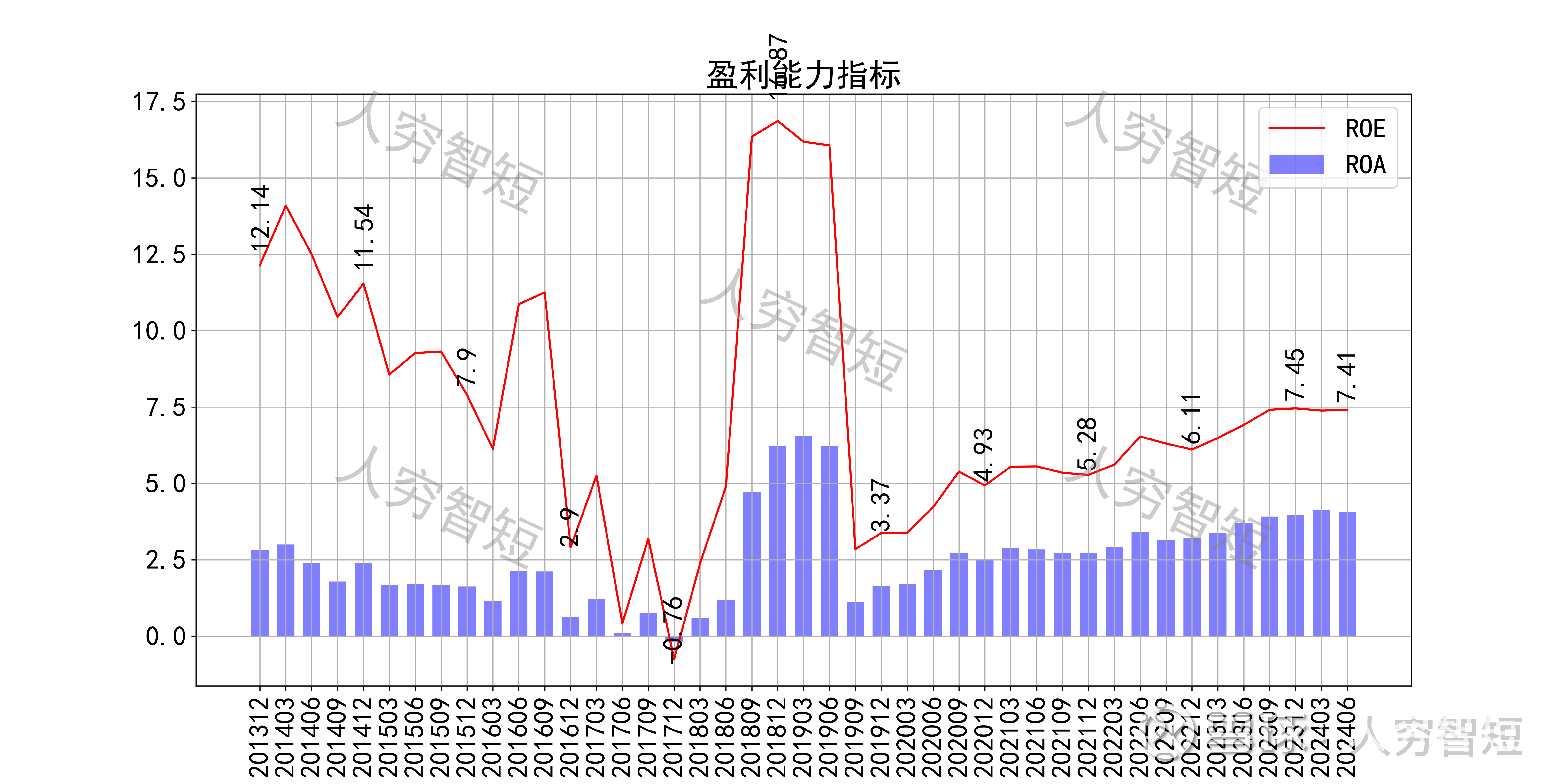

最近十年营收规模复合增长率约为1.35%,到24年6月末,TTM营业收入为164.88亿元,行业排名第17。整体毛利率较低,近年来持续降低,可看到底部企稳,主要系物业管理占比不断提升所致,净利率受费用控制影响,更为平滑稳定。各项费用控制较好,销售费用、财务费用占比持续减少,三费占比压缩到相对较低水平,约为5.47%。盈利指标R O E、ROA显示,盈利能力自底部有所抬升,最新ROE在7.41%左右。

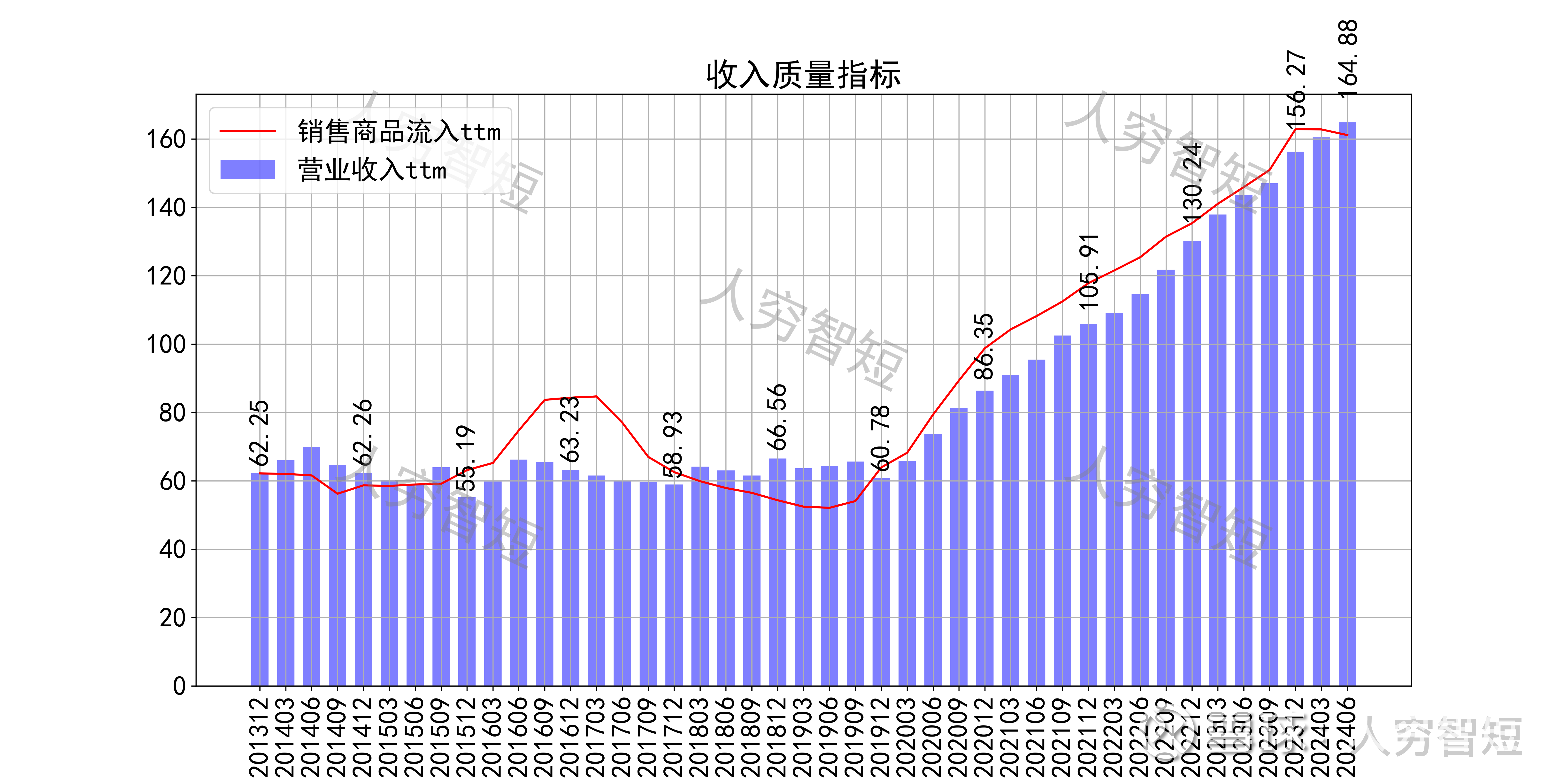

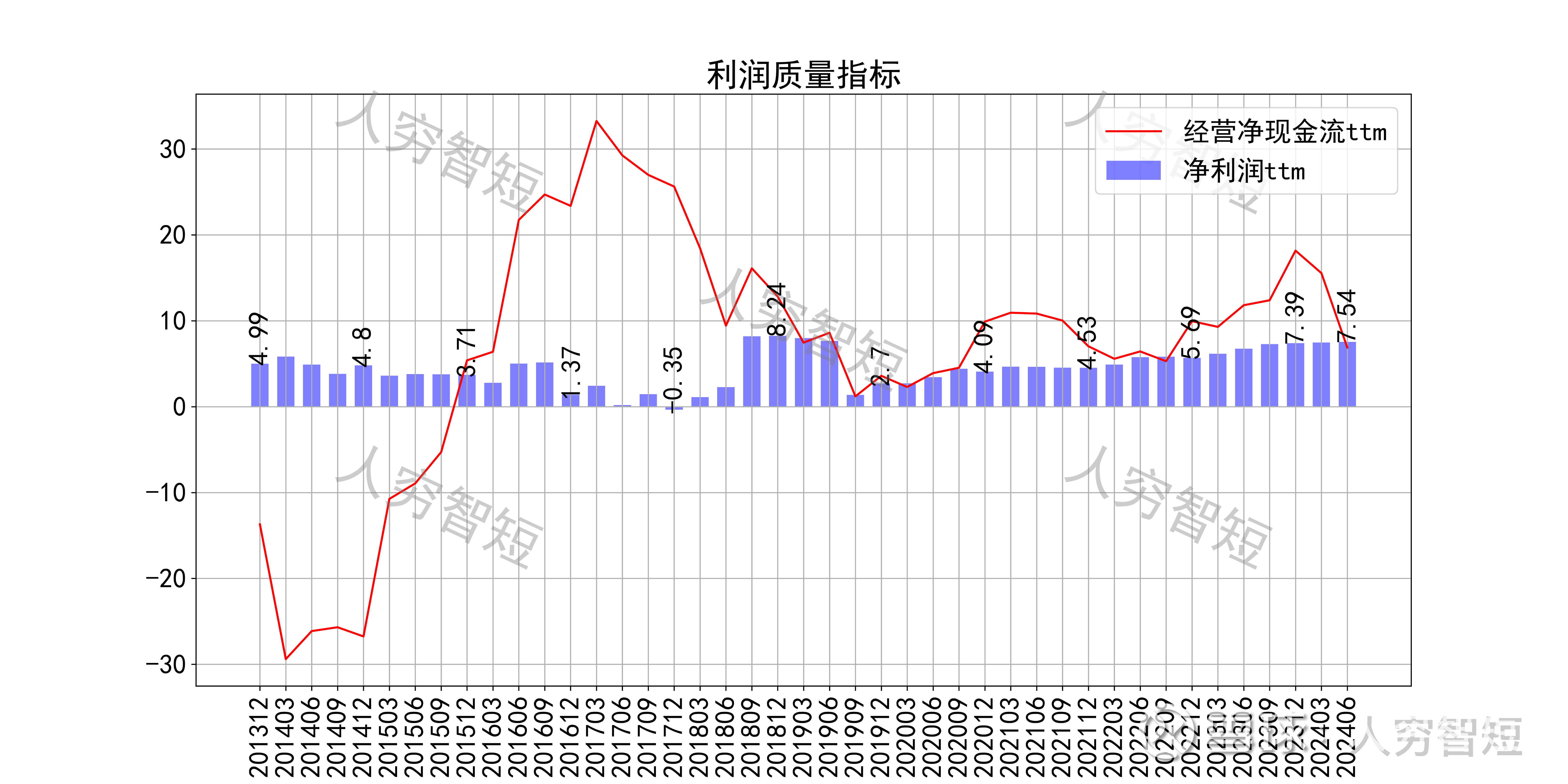

收入、利润的现金含量来看,近年来销售商品流入的现金流基本覆盖营业收入;经营现金流波动较大,平均净额高于净利润,近年来主要差异源于应收款的减少以及应付款的增加,折旧、摊销、减值等非现金项目影响较小。

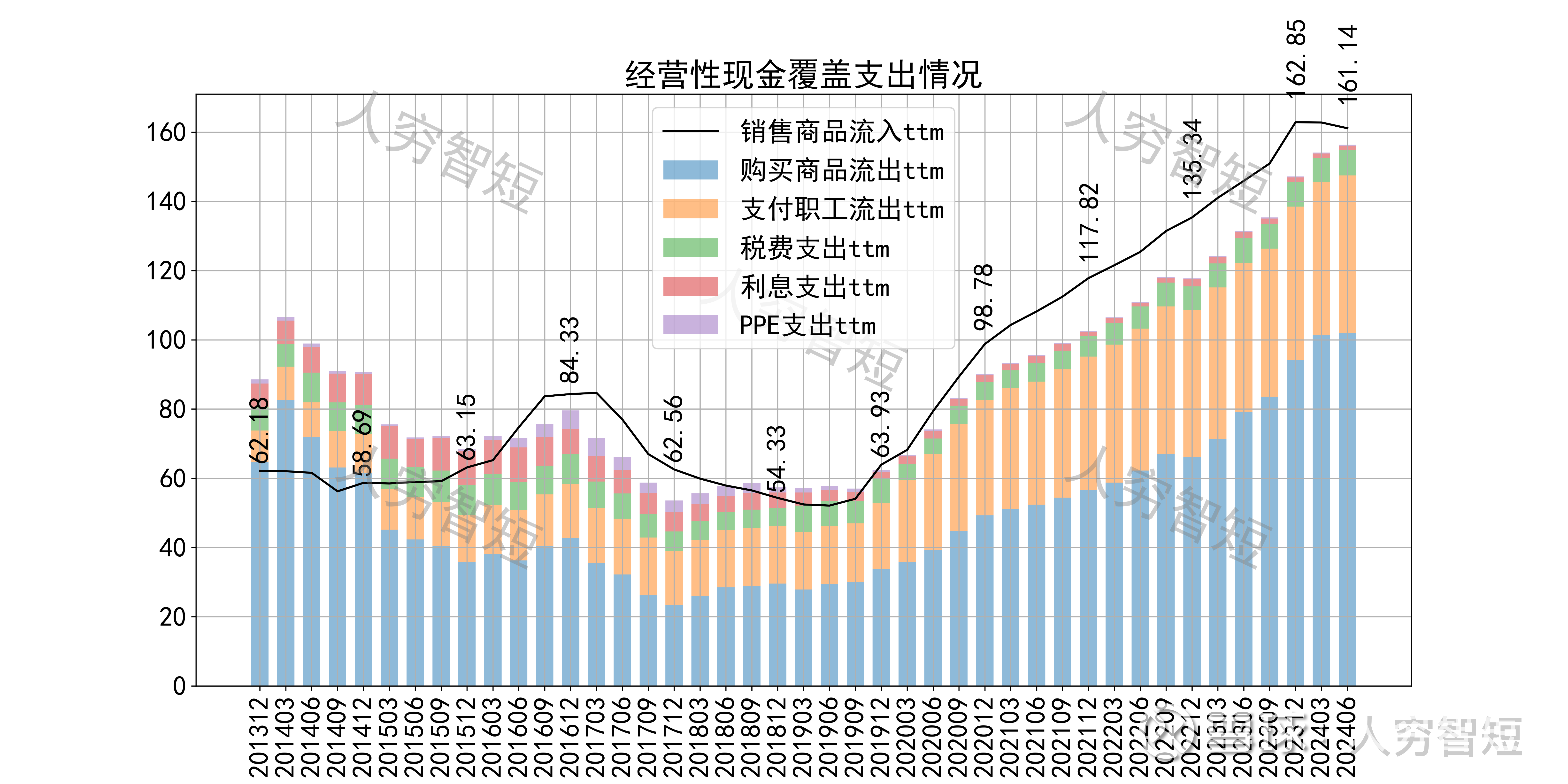

现金流收支方面,近几年销售商品获得的现金流足以满足日常的成本、费用及扩大再生产,结余较好,但随着最新几期回款放慢、应收账款积累,现金流结余有所降低,但仍处于历史中等水平。

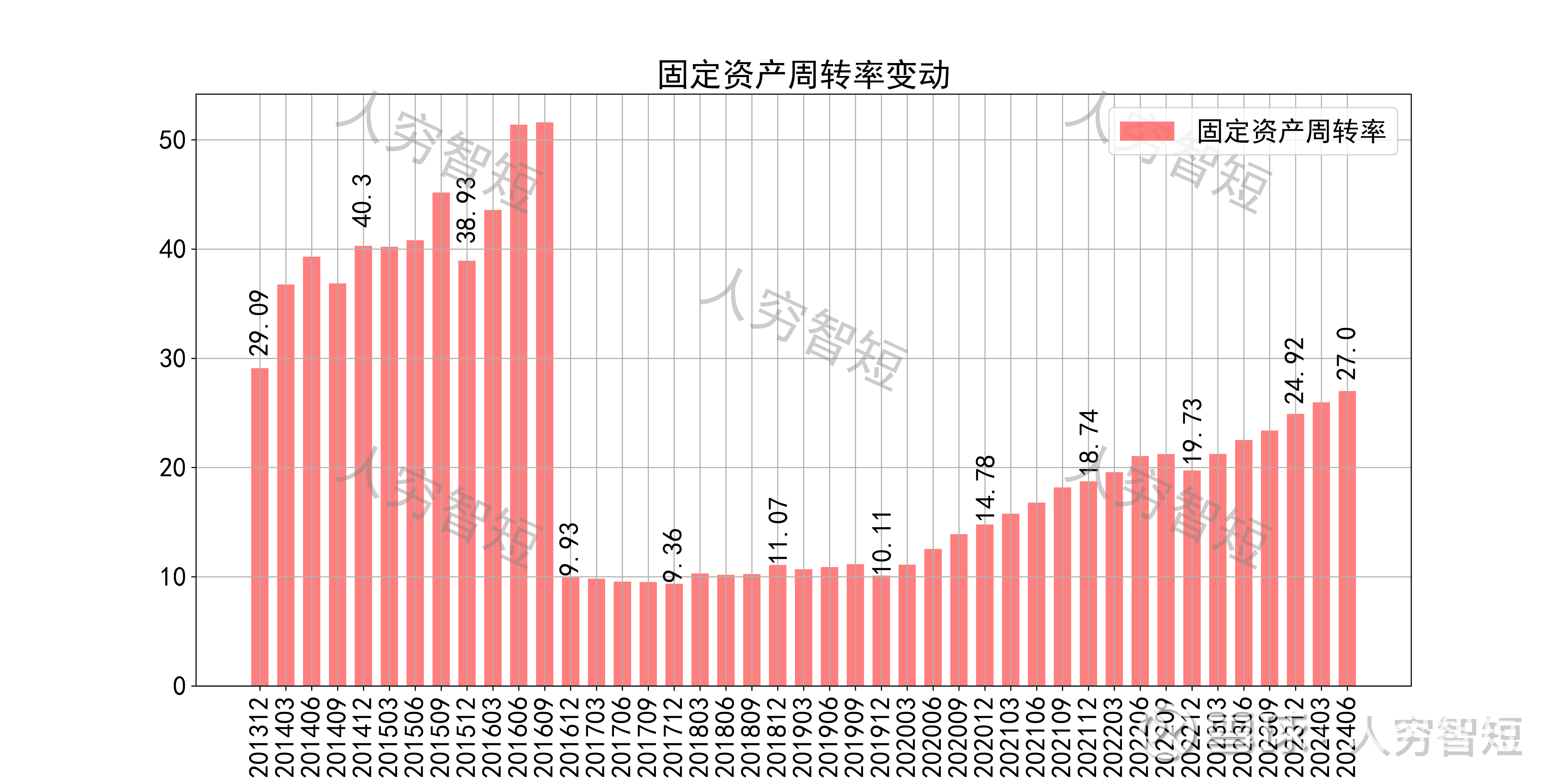

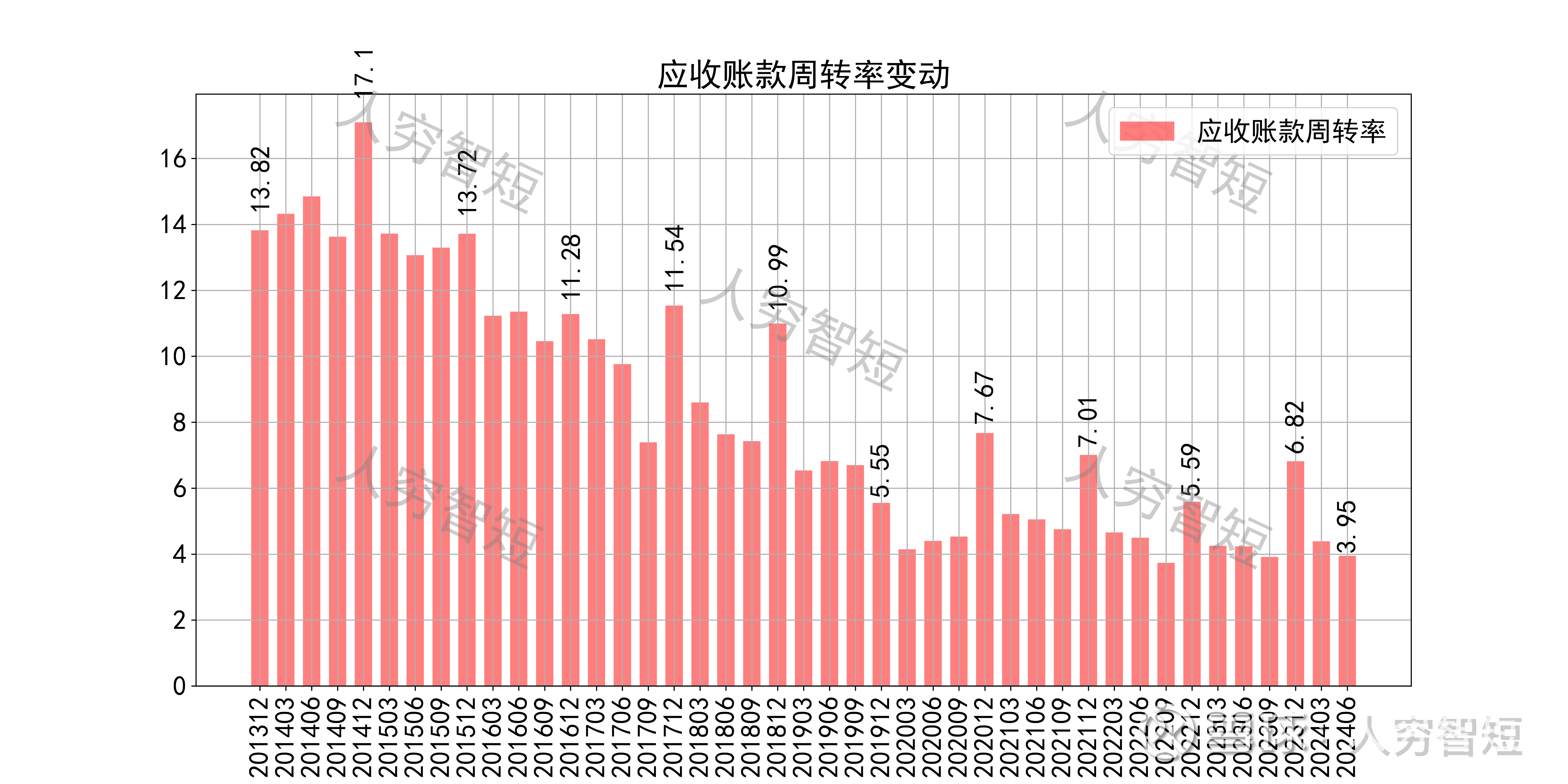

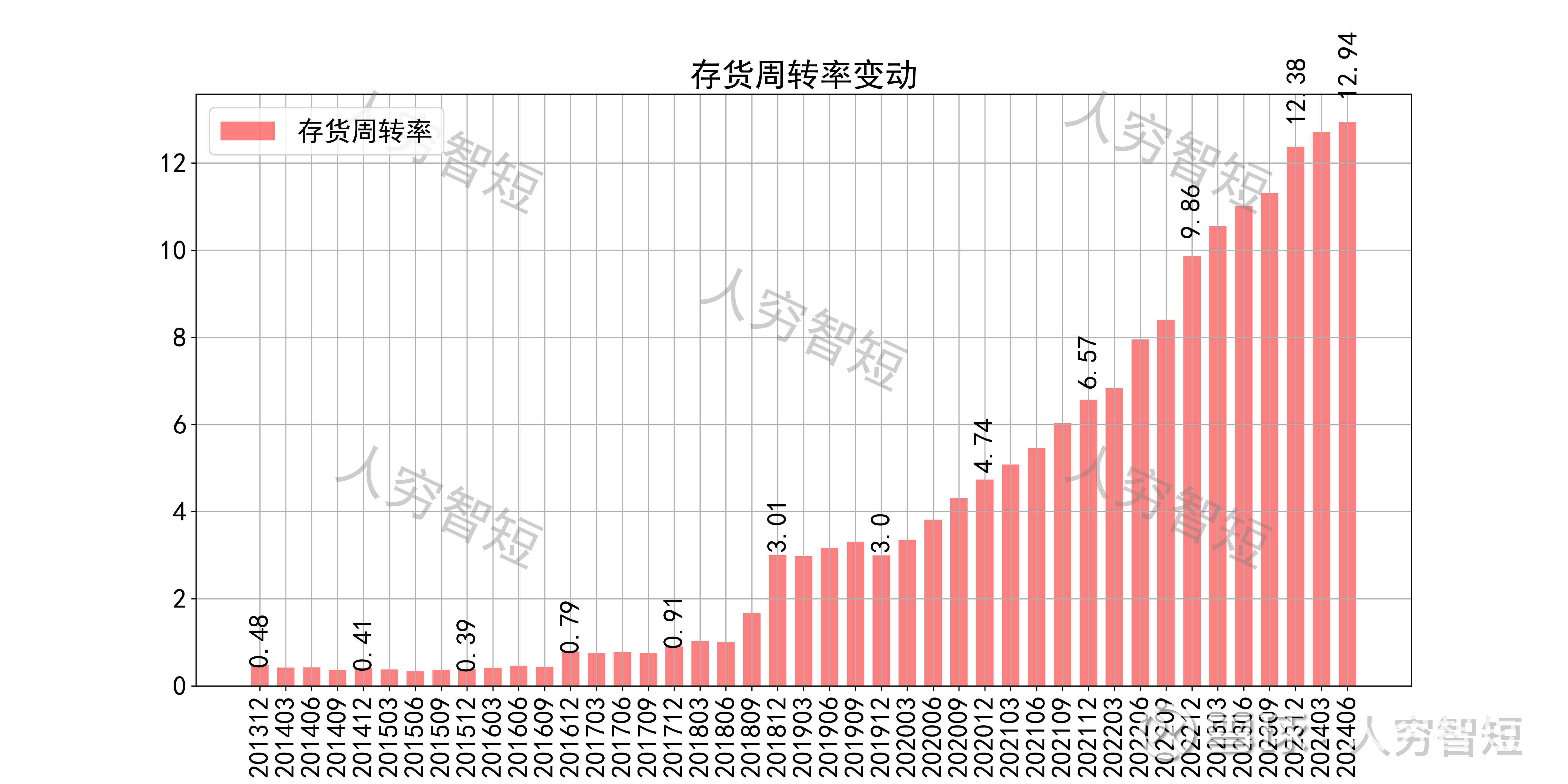

营运指标中固定资产周转率持续增强,但相关性较低,更多需关注投资性房地产生产效率;应收账款周转率持续走弱,主要系应收账款规模扩张,业务回款较慢所致;退出房地产开发业务后,存货周转率与公司特点关联较低,不必关注。

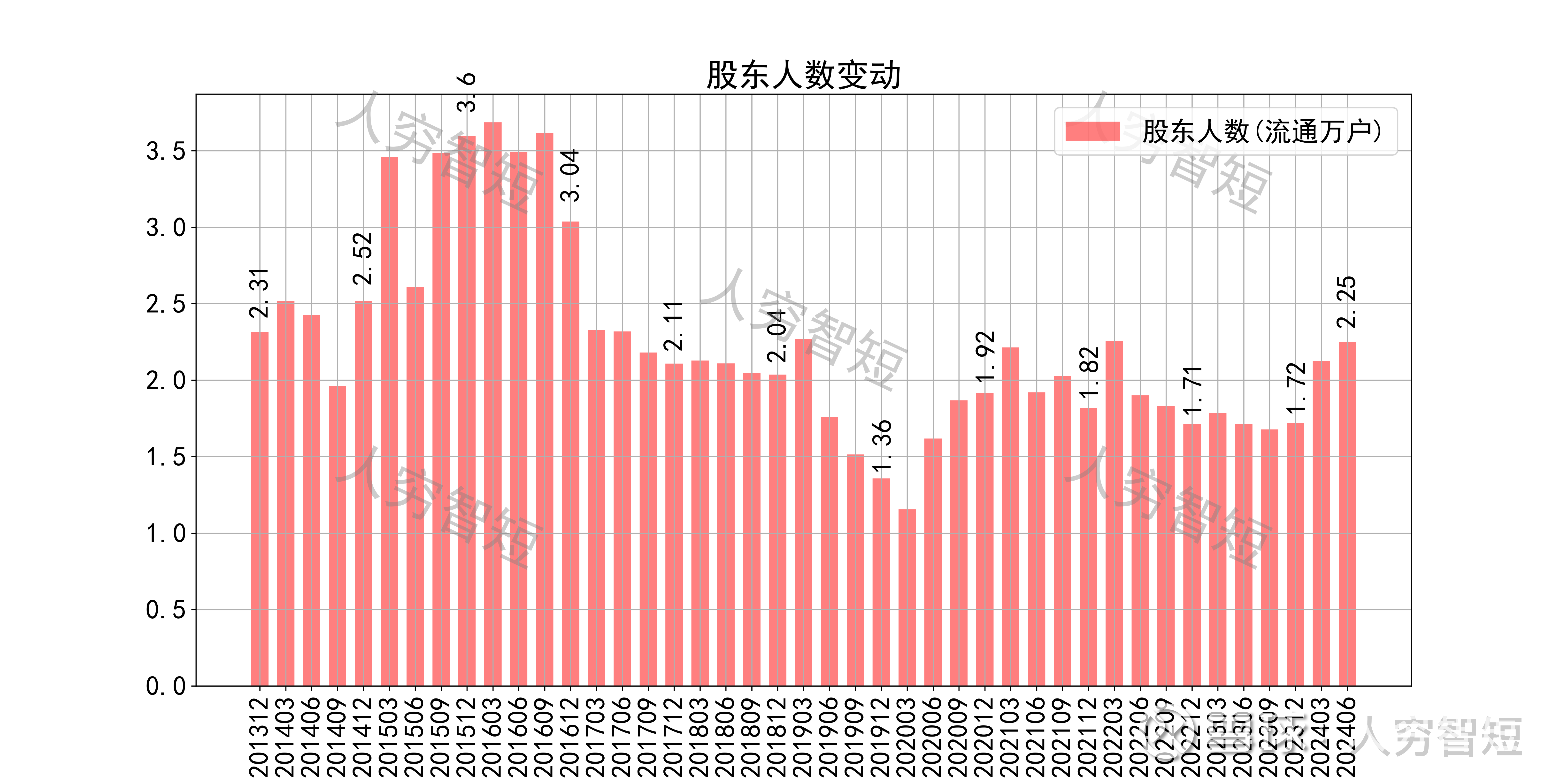

其他可能影响股价表现的因素中,前十大股东持股比例小幅上升,最新约72.25%;随着股价持续下滑,股东户数底部波动,目前处于十年中等位置,约2.25万户;质押情况较为稳定,最新质押比例为0%。

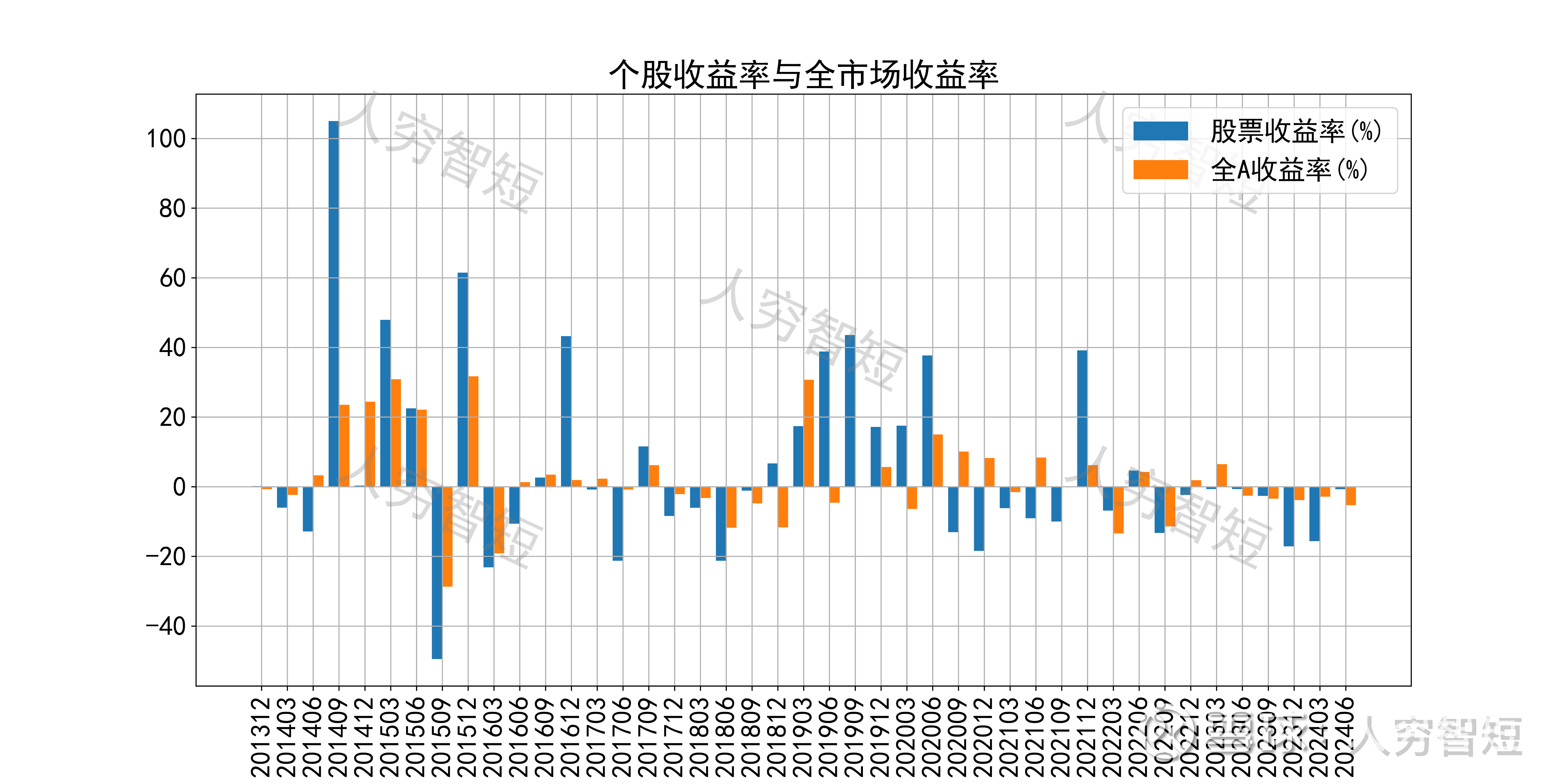

招商积余历史收益表现一般,过去十年跑赢全A指数的概率为46.51%,未来或将有所表现;未看到股价相关的因素,目前公司新签合同充沛,在管面积持续增长且业态以非住宅为主,稳定性较高,长期值得期待。

总结:

1. 物业管理板块新签订单充足,在管面积持续增长且业态以非住宅为主;资产管理板块出租率良好,写字楼业态有所下滑但仍处于较高水平;

2. 毛利持续下滑,目前处于底部或有所企稳,但净利、ROE等指标受到费用控制影响,已有上行趋势;

3. 资产端应收账款快速增加,但账龄结构较好,收回可能性较大;投资性房地产估值较为公允,未看到较多水分;商誉存在一定减值风险。债务端压力较小,整体负担较轻。

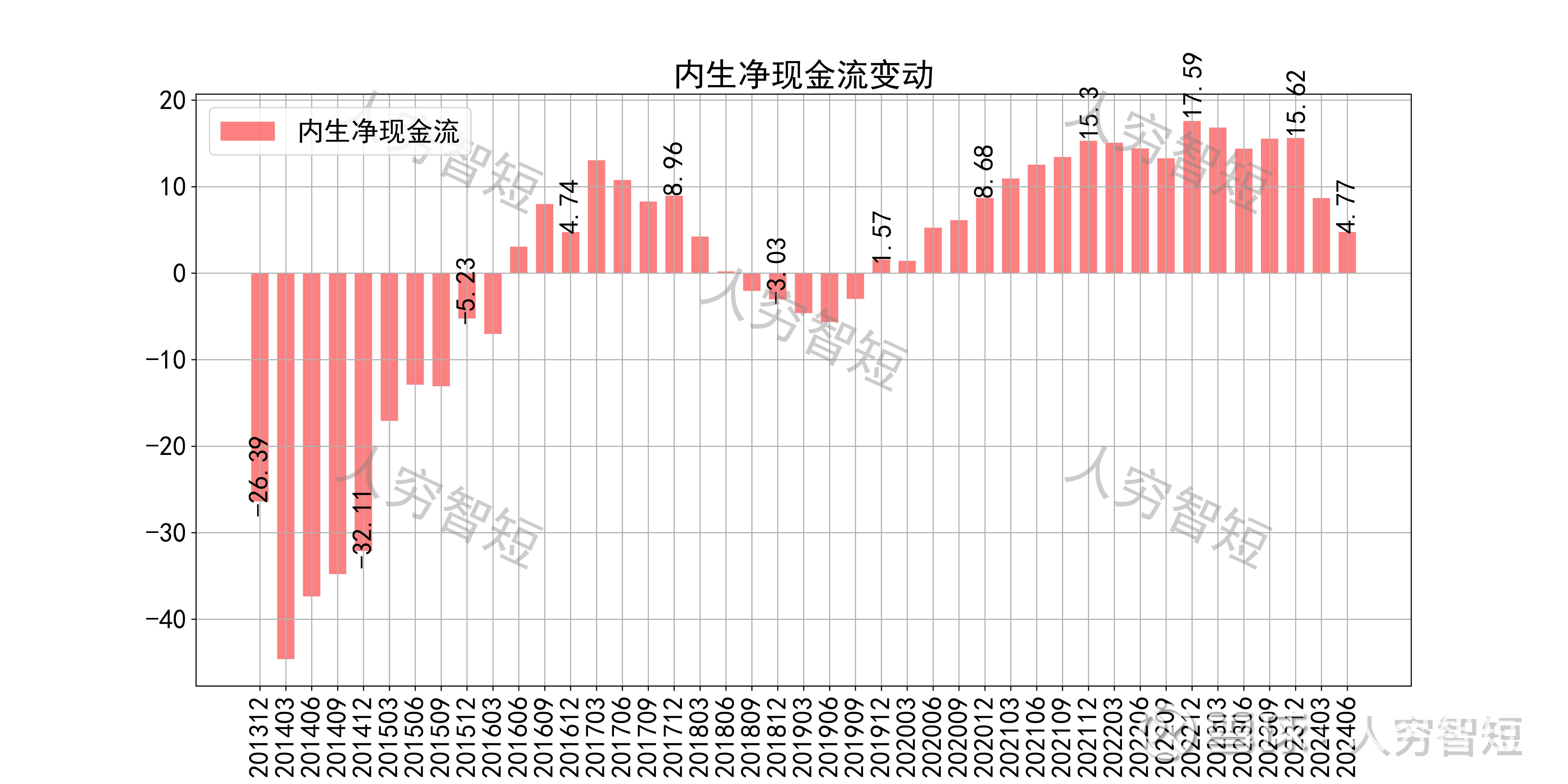

4. 现金流结余维持较好水平,部分受到账期增加的不良影响,但总体仍相对可控。

$招商积余(SZ001914)$ $上证指数(SH000001)$ $沪深300(SH000300)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP