(原标题:中国铁塔:四年收租回本,是个好生意吗?)

$中国铁塔(00788)$ $中国移动(00941)$ $中国电信(00728)$

房产经济时代,“一铺养三代”是很多老一辈人的思想钢印。现在的港股,就有这么一个国字号商业广场——中国铁塔,现市值不到2000亿,而每年租金高达500+亿。四年收租回本,看着非常美好,但我们仍需抽丝剥茧,去看它的生意逻辑、维护成本和扩张能力。

一、顶层设计和生意模式

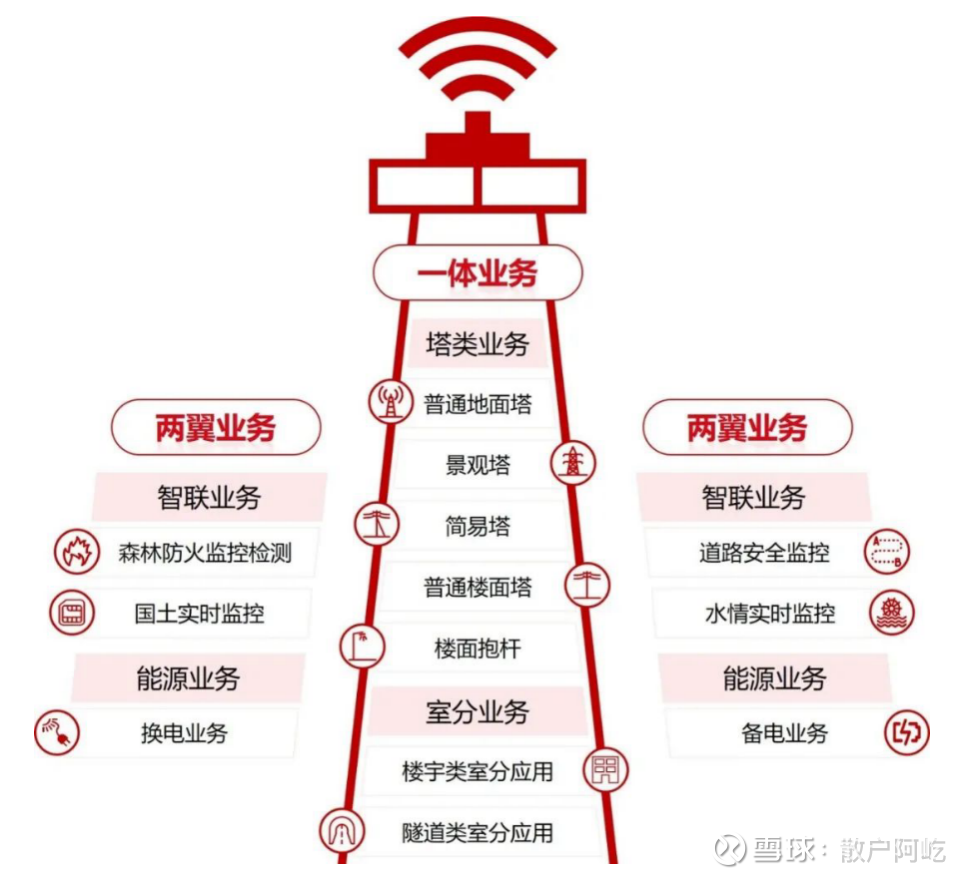

中国铁塔的业务,主要分为三个模块:室外通信铁塔,有宏站、微站和异构等场景;在机场、地铁和体育场馆等复杂环境的室分系统,用于增强信号覆盖;以及复用铁塔跨行业提供换电备电、智能监控等服务。

2014年,国姿委为解决运营商基础设施的重复建设问题,借鉴国际经验牵头组建了中国铁塔公司。在股权架构设计上,国姿委综合考虑了三家运营商的市场份额、以及避免大股东一言堂的情况,进行了如下设计:

上游是无数站点,有强大议价权;下游是三大运营商,铁塔几乎是独家供应;大客户同时是大股东...这几个因素,最终造就铁搭超过95%的市场份额,是一个绝对垄断的公用事业,理论上可以暴利,实践上受社会约束。

尽管市场结构、股权架构特殊,但是作为央企背景的铁塔,是比较可信赖的,不至于做出老千股的事情。2018年铁塔上市,股价从1.08到2.33最后又跌跌到0.75。其实铁塔一直是那个铁塔,业务极其简单、稳定和确定,投资者从财务报表即可读出投资收益。

二、自由现金流分析

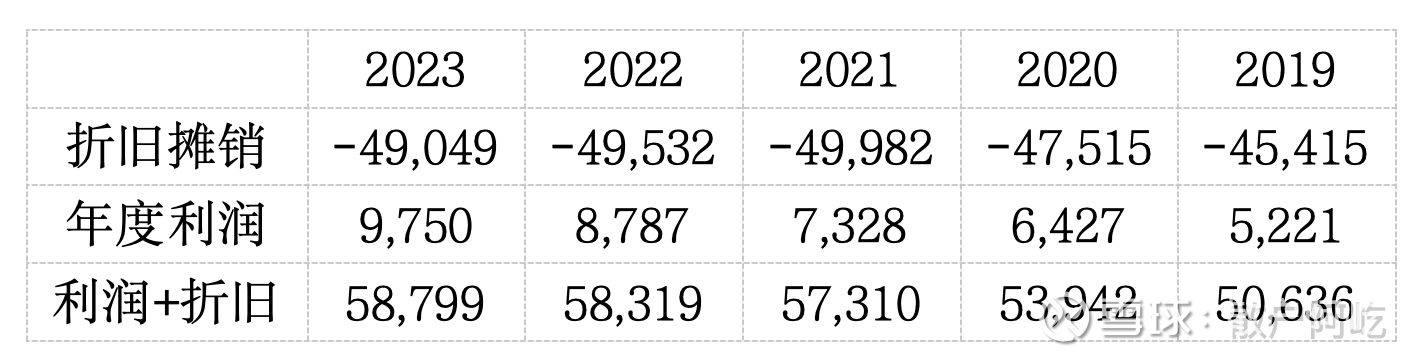

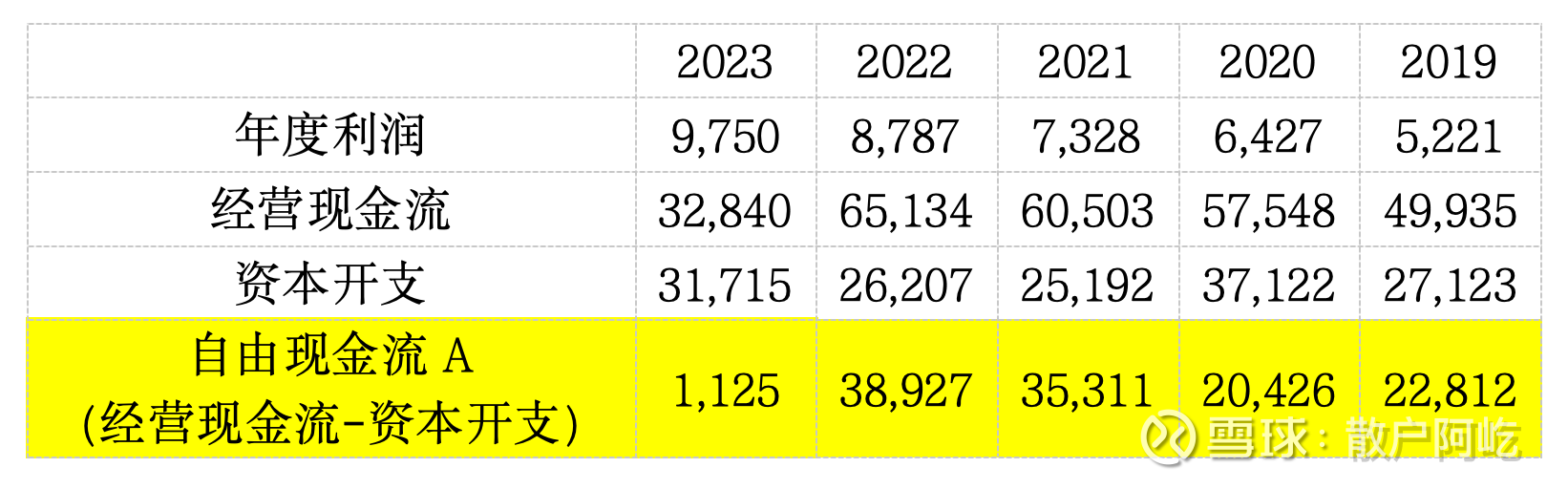

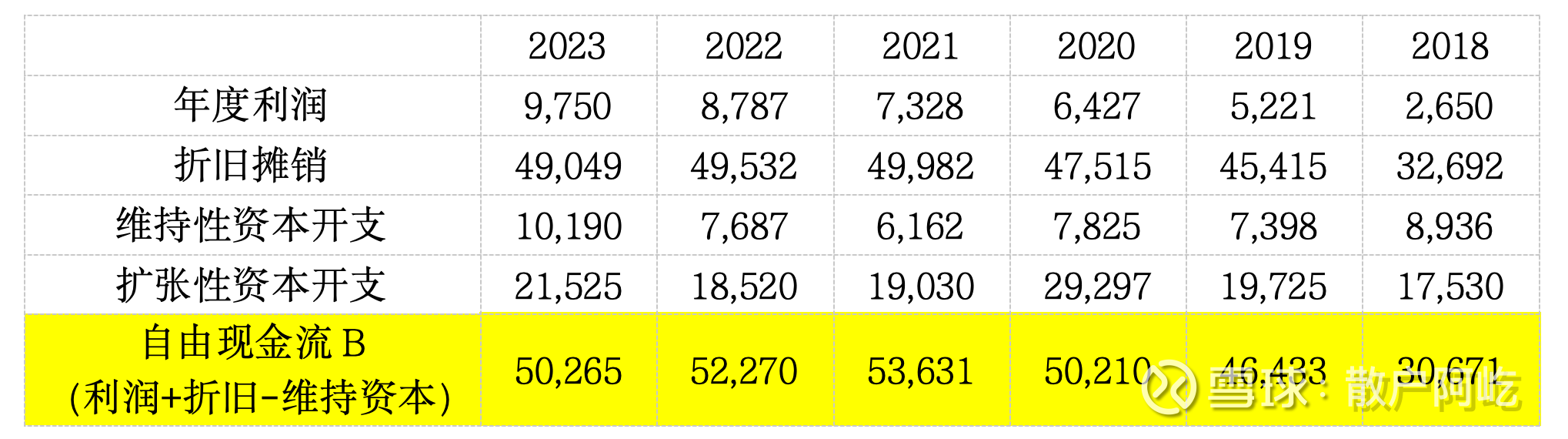

首先,我们来看自由现金流规模:近五年来,自由现金流平均值在237亿,不到市值的1/10,是利润的2~3倍。

(2023年自由现金流下滑,主要是因为与运营商的商务协议更新,计费系统需要改造)

我们再看自由现金流的成色,从自由现金流=净利润+折旧-资本开支-新增营运资本的角度去分析财报:

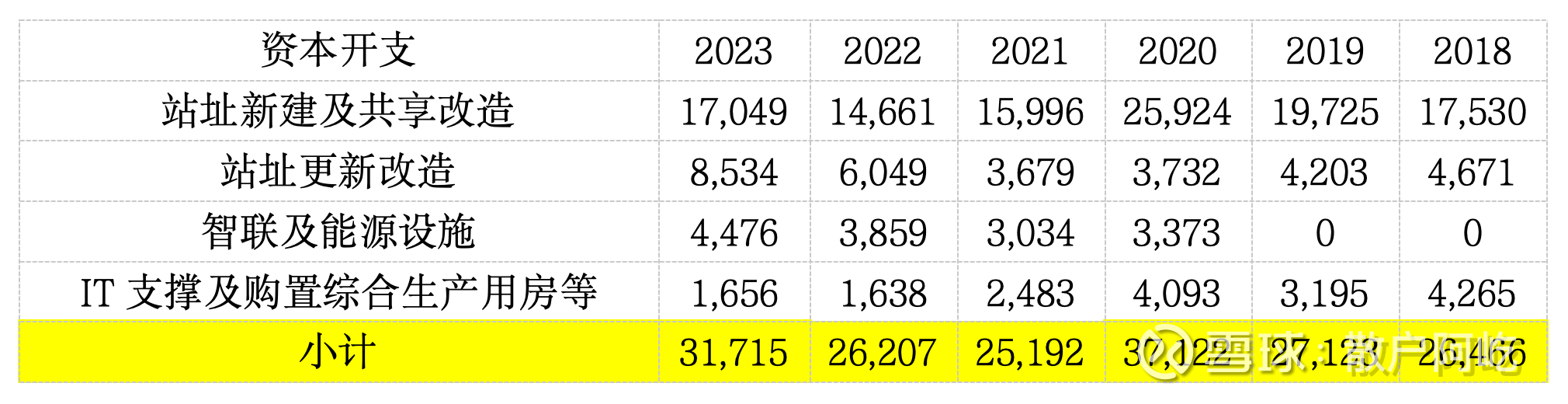

从数据来看,资本开支平均规模在290亿,资本开支的7成是用于扩张,3成用于维护,结构较为稳定。其中IT支撑逐年减少、站址改造逐年增多;新建站址有起有落,智联及能源基本维持稳定。

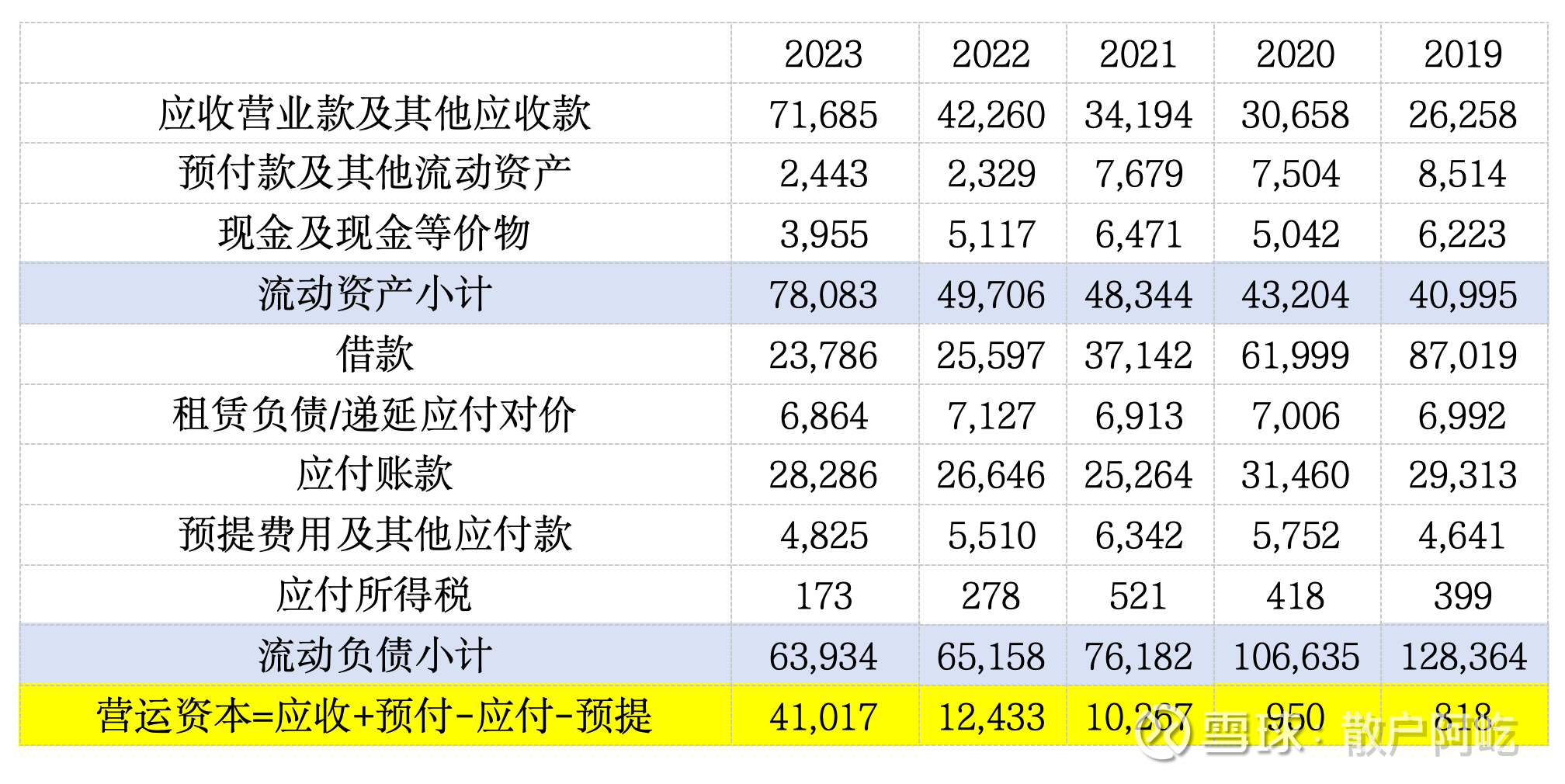

再看营运资本,不考虑现金、负债、租赁和所得税,从应收应付预收预付角度去看,受三大运营商付款节奏影响变化较大。因三大运营商良好的信用评级,可以忽略营运资本的变化去看自由现金流的成色。

因此,接下来问题变成:2000亿买一个国字号商业广场,每年收租500亿左右,维修更新花不到100亿,加盖楼层和周边花200来亿。这个生意值不值?

三、资本扩张能力:乏善可陈

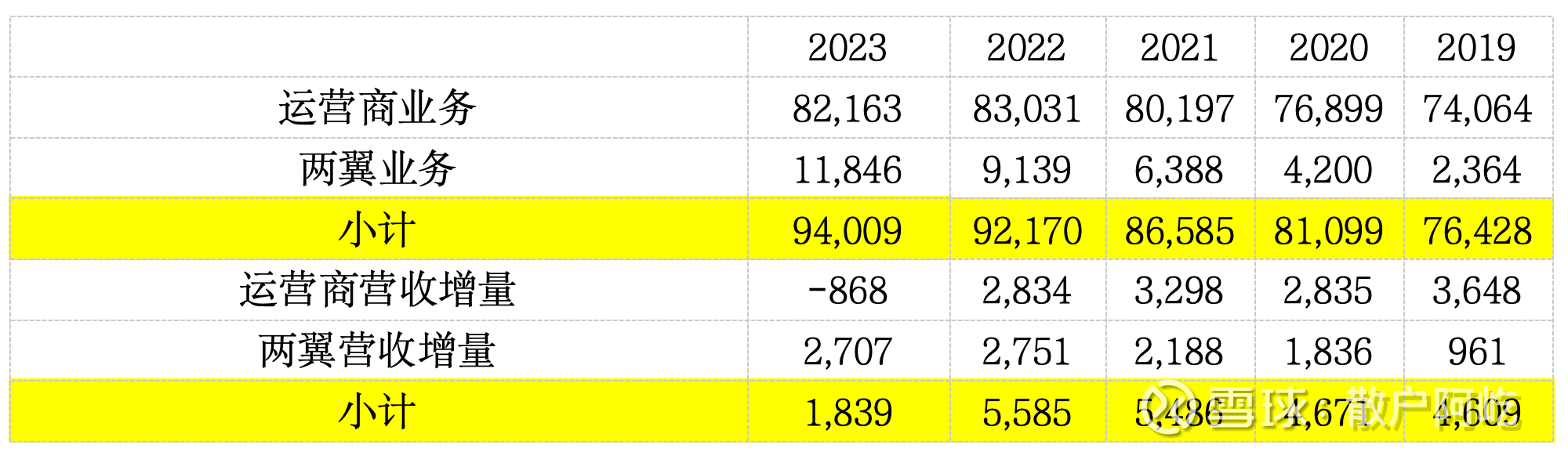

2018年上市至今,中国铁塔合计花费1256亿扩张性资本,1109亿在运营商业务,147亿在两翼业务。

从营收视角,运营商业务的营收增量/资本开支(年均)=117/1109/6=1.8%,两翼业务的营收增量/资本开支=104/147/6=12.2%,整体营收增量=2.9%。

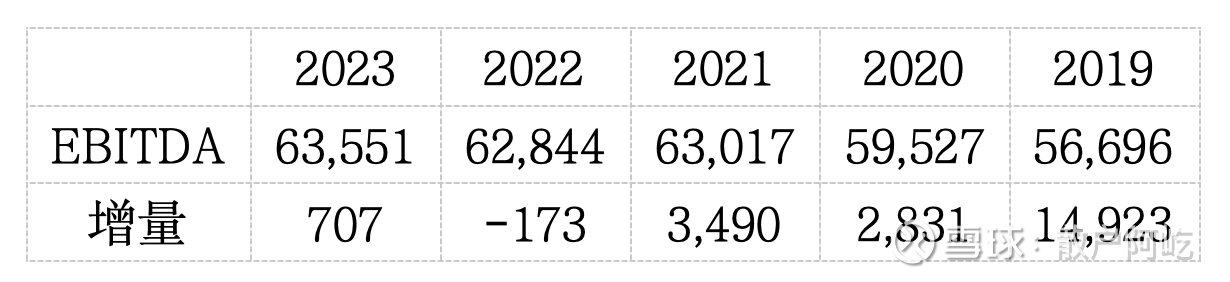

从EBITDA视角,EBITDA增量/资本开支(年均)=218/1256/6=2.8%。

从年度利润视角,年度利润增量/资本开支(年均)=71/1256/6=0.9%。

无论从哪个视角来看,中国铁塔的投资能力都乏善可陈,看不到任何有想象力的未来。这倒是也与国姿委的顶层设计相符合,“三低一保”的商务定价原则限制了铁塔的垄断地位:租金价格低于全球同类公司、低于市场可比公司、低于运营商原共建共享的租金水平,同时保证涵盖铁塔公司合理的运营成本,并借鉴了国际上铁塔公司常用的成本加成定价和共享折扣定价方式。

总结:中国铁塔,一套租金收益不错的保障住房

中国铁塔,看着是个好地产,也没有租客赖账的风险,但是由于要让利于民,新房加盖的租金增长与原有老房的租金减免基本相抵,赚不到超额利润。

实际赚钱能力即为自由现金流=经营现金流-资本开支=237亿(平均值),因此中国铁塔目前股价的投资回报率在10~12%之间,会以股息现金分红和利润带动股价的形式兑现。结合本轮商务协议有效期(5年,2023~2028)以及中国大陆利率下滑的宏观背景,铁塔股价在未来三年内有强支撑,但仍需持续关注商务协议变更的风险。

@雪球创作者中心 @今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP