(原标题:2024年勇夺行业板块涨幅第一:40家上市银行市赚率估值总览!)

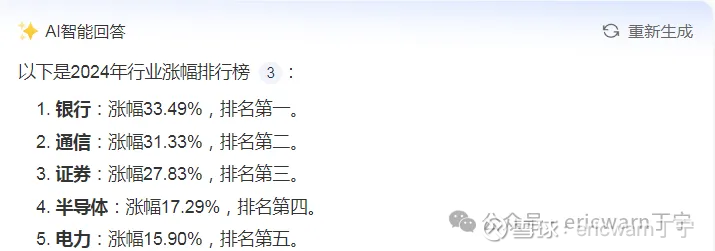

2024年收官,问了一下AI,银行股勇夺所有行业板块涨幅第一,全年涨幅高达33.49%。多位读者询问:大涨之后的银行股还低估吗?本文给出答案!

为了学习巴菲特,笔者发明了一个叫作“市赚率”的估值指标。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。考虑到ROE是个百分数,所以市赚率的真实公式其实是:PR=PE/ROE/100。上世纪80年代,巴菲特分两年建仓可口可乐。两年平均下来,市赚率刚好就是0.4PR。非常巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。有鉴于此,市赚率很可能就是巴菲特的投资秘密!巴菲特4折5折6折买股,笔者也照猫画虎4折5折6折买股!

不得不说的是,市赚率用在分红慷慨的贵州茅台身上,可以说是非常有效。几乎每个牛熊,都会提示高估卖出信号和低估买入信号。但是用在分红略少的银行股身上,则显示为万年低估。考虑到国企央企无法收购,只能通过股价上涨和股利支付实现价值回归。所以笔者又以50%分红比例作为标杆,加入了N这个修正系数(PR=N*PE/ROE)。分红比例≥50%的企业,修正系数为1.0(50%除50%);分红比例≤25%的企业,修正系数为2.0(50%除以25%);50%>分红比例>25%的企业,例如30%的企业,修正系数为1.67(50%除以30%)。有了修正市赚率的帮助之后,银行股在牛市里,便终于出现高估卖出信号了!

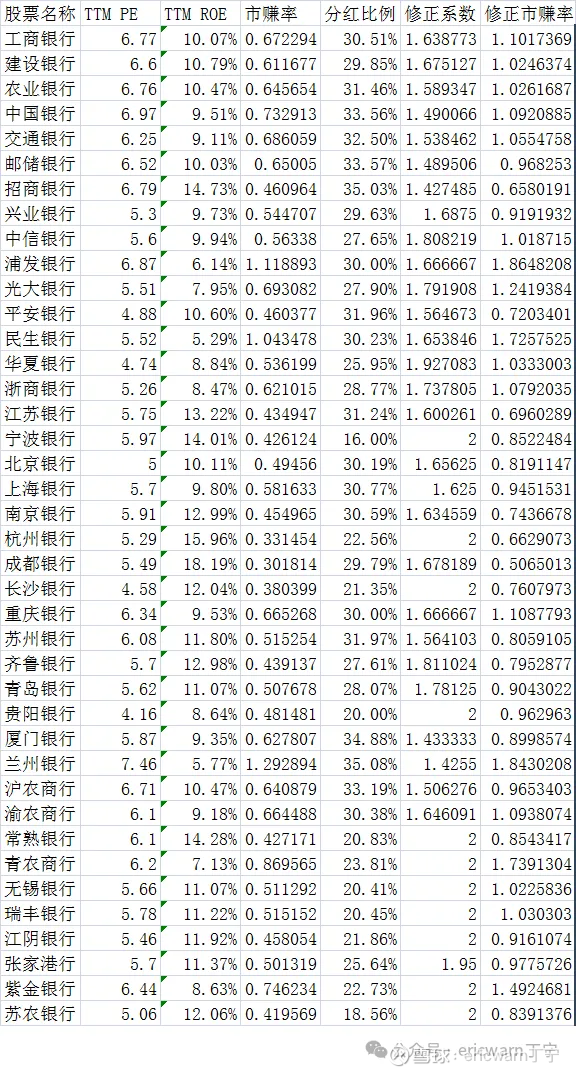

接下来,就是40家A股上市银行市赚率估值表。需要注意的是,2024年提供了中报分红的银行股,并且比例还算正常的,下表中的分红比例就取值为中报分红比例。2024年并未提供中报分红的,或是中报分红比例不太正常的,下表中的分红比例则取值为年报分红比例。对于那些分红比例低于25%的银行股,修正系数则均为2.0。

从细分板块来看,工商银行、建设银行、农业银行、中国银行、交通银行、邮储银行这六大行已经全面高估。毕竟已经领涨两年了,所以六大行里只有邮储A略微低估。

股份行里,招商银行、兴业银行、中信银行、浦发银行、光大银行、平安银行、民生银行、华夏银行、浙商银行这几家分化严重。既有6折7折的招商银行和平安银行,又有市赚率明显高估的银行股。需要注意的是,ROE明显小于10%之时,市赚率会失真失效。所以表格当中,浦发银行和民生银行的估值数据没啥参考价值。

城商行里,分别是江苏银行、宁波银行、北京银行、上海银行、南京银行、杭州银行、成都银行、长沙银行、重庆银行、苏州银行、齐鲁银行、青岛银行、贵阳银行、厦门银行、兰州银行。成都银行的估值最低,只有5折多点。但可转债强赎之后,势必会摊薄每股利润。所以估值上可以人为加上0.1PR,也就是6折多点。虽然简单粗暴,但也模糊正确。宁波银行与招商银行,都曾是高ROE银行股的代表。但招商银行已经逐年提升分红比例了,但宁波银行却仍未跟进。

农商行里,分别是沪农商行、渝农商行、常熟银行、青农商行、无锡银行、瑞丰银行、江阴银行、张家港行、紫金银行、苏农银行。除了沪农商行和渝农商行,另外几家分红比例太抠太抠了。

另外说一下郑州银行和西安银行,这俩并未出现在估值表格里。一个多年未分红,另一个分红比例突然降到了10%,投资价值并不太好。

以贵州茅台作为前车之鉴,银行股的未来主要有3种情况。

第1种,刚刚高估就掉头向下。2018年年初的贵州茅台,就是这种情况,最高仅涨到了1PR多点。

第2种,明显高估才开始掉头向下。2019年年底的贵州茅台,就是这种情况,最高涨到了1.4PR左右。以六大行为例,目前的市净率约为0.7PB。要想达到监管部门要求的修复“破净”,修正市赚率估值刚好能够涨到1.4PR左右。

第3种,极度高估才开始掉头向下。2021年年初的贵州茅台,就是这种情况,最高涨到了2PR以上。值得注意的是,2008年至今,贵州茅台的这种大泡沫仅仅只有这一次,所以这种情况出现的概率也是最小的。

本文最后要说的是,笔者只买拨备覆盖率300%以上的银行股。对于投资者来说,拨备覆盖率这一指标也算是另一种安全边际。

$招商银行(SH600036)$ $宁波银行(SZ002142)$ $工商银行(SH601398)$

@今日话题 @闭嘴吧超超 @博士王神经 @曹国公李景隆 @直言不讳的勇敢 @陆冲河

市赚率估值银行股:网页链接

市赚率估值周期股:网页链接

市赚率估值困境反转股:网页链接

市赚率应对ROE虚高失真:网页链接

市赚率的5大隐形参数:网页链接

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP