(原标题:保险开门红前瞻)

“开门红”是保险公司每年的重头戏,素有“开门红,全年红”的说法。

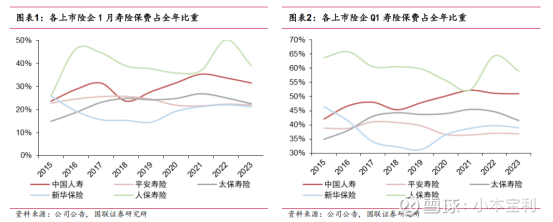

历史规律来看,寿险公司 1 月及 Q1 的保费主要由开门红贡献。2015-2023 年间,主要寿险公司的 1 月、Q1 保费占全年比重分别在 1/5 以上、1/3 以上。因此保险公司若能在开门红期间取得较好的表现,全年业绩目标达成的概率也有望提升。

那么今年开门红表现如何呢?虽然这个时间点,险企不可能放数据。但从行业和机构观点看,大家对今年开门红很乐观。

中国保险资管业协会专家组成员孔祥预计2025年开门红期间人身险保费同比增速为7%-8%。会使对应新业务增速同比增长25%。另外,国联证券、开源证券也都发布了研报,认为开门红有望延续景气度。

那么开门红延续高景区的逻辑是什么?还是习惯性的拆分供需两端。

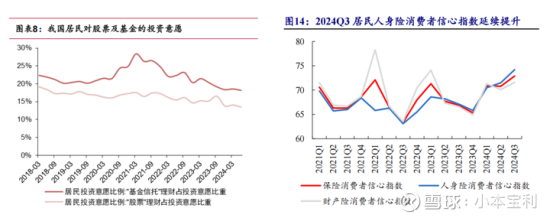

需求端,先看下面一组图的对比,左侧是用户对基金、股票的投资意愿,可以明显看到在下降,右侧是用户对保险的信心指数,可以明显看到在提升。

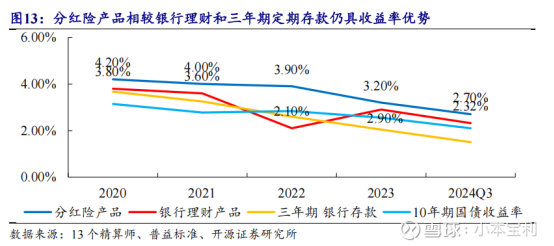

这里面的逻辑也不难理解,在这个极度厌恶风险的时代,储蓄型险种凭借刚兑属性更容易受到客户青睐。而且在同样有刚兑属性的产品对比中,保险又比债券、存款,有明显的收益率优势,具体的收益率我在下图中贴出来了,可以代表深蓝的保险收益率还是明显比其它产品高。

用户对保险的需求上来了,供给端也在打配合,比如银行作为重要的供给渠道也在用更大力度支持保险销售。

前两天以权威性著称的证券市场周刊发的一篇报道里就提到,银行开门红的销售重点开始向保险产品倾斜,两全险是2025年银行“开门红”重点推荐产品。

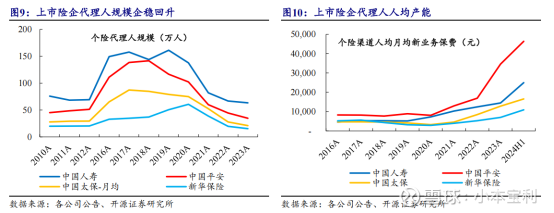

当然银行只是供给渠道,最关键的还要看险企自己。险企自己的销售能力也在提升,险企完成渠道改革后,代理人规模和代理人人均产能在持续提升中。比如,平安代理人数量从二季度开始持续回升,前三季度代理人均 NBV 同比+54.7%,新增人力中“优+”占比提升 4pct

代理人人数重回增长且人均产能也在提升,自然能对险企开门红的销售提供支撑。

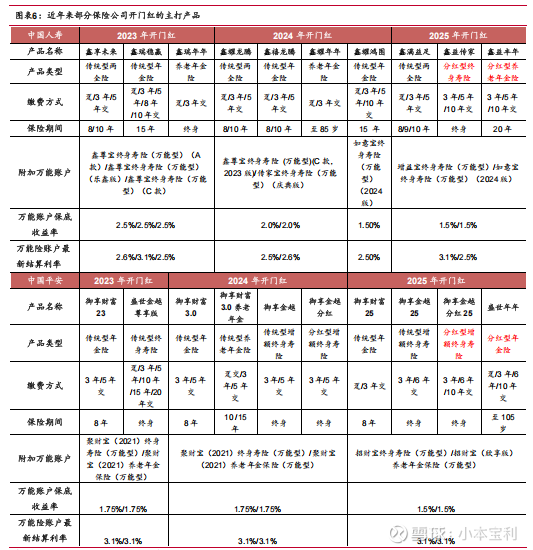

另外在开门红中看到一个趋势也很大家分享下,开门红期间的产品类型有了改变,人身险公司普遍从原先的以传统型险种为主转向以分红型险种为重。

按照中国保险行业协会披露的数据,四季度以来,人寿保险共上新414款,其中分红型人寿保险157款,占比近四成;在200余款年金保险中,分红型年金保险占比达到了35%。具体到保险公司,我也贴了一张图,里面也可以看到人寿、平安等险企在25年开门红中明显开始侧重分红险。

侧重分红险也有利于险企的长期发展,既响应了监管保十条中加大浮动性收益产品的要求,又降低了险企的刚性负债成本,有利于减缓低利率时代的息差压力。

整体看,目前行业对开门红预期比较乐观,至于预期能否落地,可以跟踪后续险企的披露数据。#保险开门红# $中国平安(SH601318)$ $中国人寿(SH601628)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP