(原标题:申购超5000倍的布鲁可,是下一个泡泡玛特?)

港股打新迎来了火热盛况,中国拼搭角色类玩具企业布鲁可IPO,市场申购倍数达到5800多倍。

申购火爆的原因,离不开布鲁可高速的增长以及市场预期。

布鲁可从2022年1月才开始推出拼搭角色类玩具,拼搭角色类玩具的营收就从2022年1.17亿,增长到2023年7.69元,增速高达553.5%。

2024年增速依旧维持高增速,从2023年6月30日中期2.41亿元,增长到2024年6月30日中期10.23亿元,增速323.8%。

据弗若斯特沙利文资料,中国的拼搭角色类玩具市场从2019年的人民币12亿元增长至2023年的人民币58亿元,年均复合增长率为49.6%,并预期将从2023年的人民币58亿元增长至2028年的人民币325亿元,年均复合增长率为41.3%。

最近几年情感消费,逆经济周期而行,消费力强劲。

IP玩具已经成为全球玩具市场中重要的组成部分,2023年的市场规模达到人民币5,213亿元,占全球玩具市场的67.4%。在中国市场,2023年中国IP玩具市场为人民币676亿元,占中国玩具市场的64.4%。

像名创优品,泡泡玛特这类的IP情感兴趣消费,其三季度业绩增速都不错。其中名创优品营收增速是22%,泡泡玛特更是100%上的增速。

乐高作为积木玩具行业家门户晓的知名品牌,2024年业绩也不错。

2024年上半年营收46.3亿美元,同比增长13%;营业利润达到12.1亿美元,增长26%。

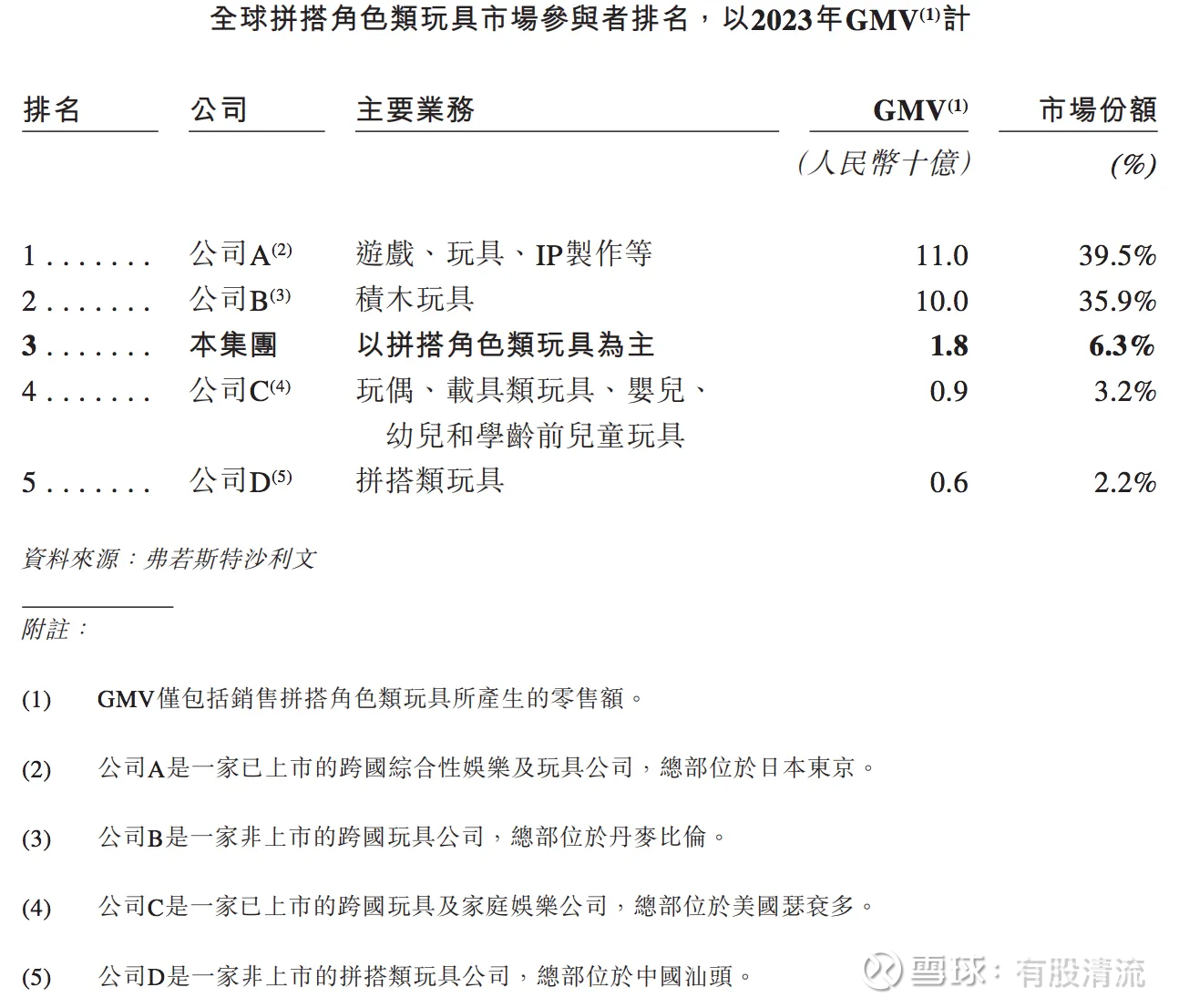

从全球拼搭角色类玩具市场参与者的GMV排名来看,布鲁可排名第三,占比达到6.3%,距离万代的39.5%和乐高的35.9%,还有很大的距离。

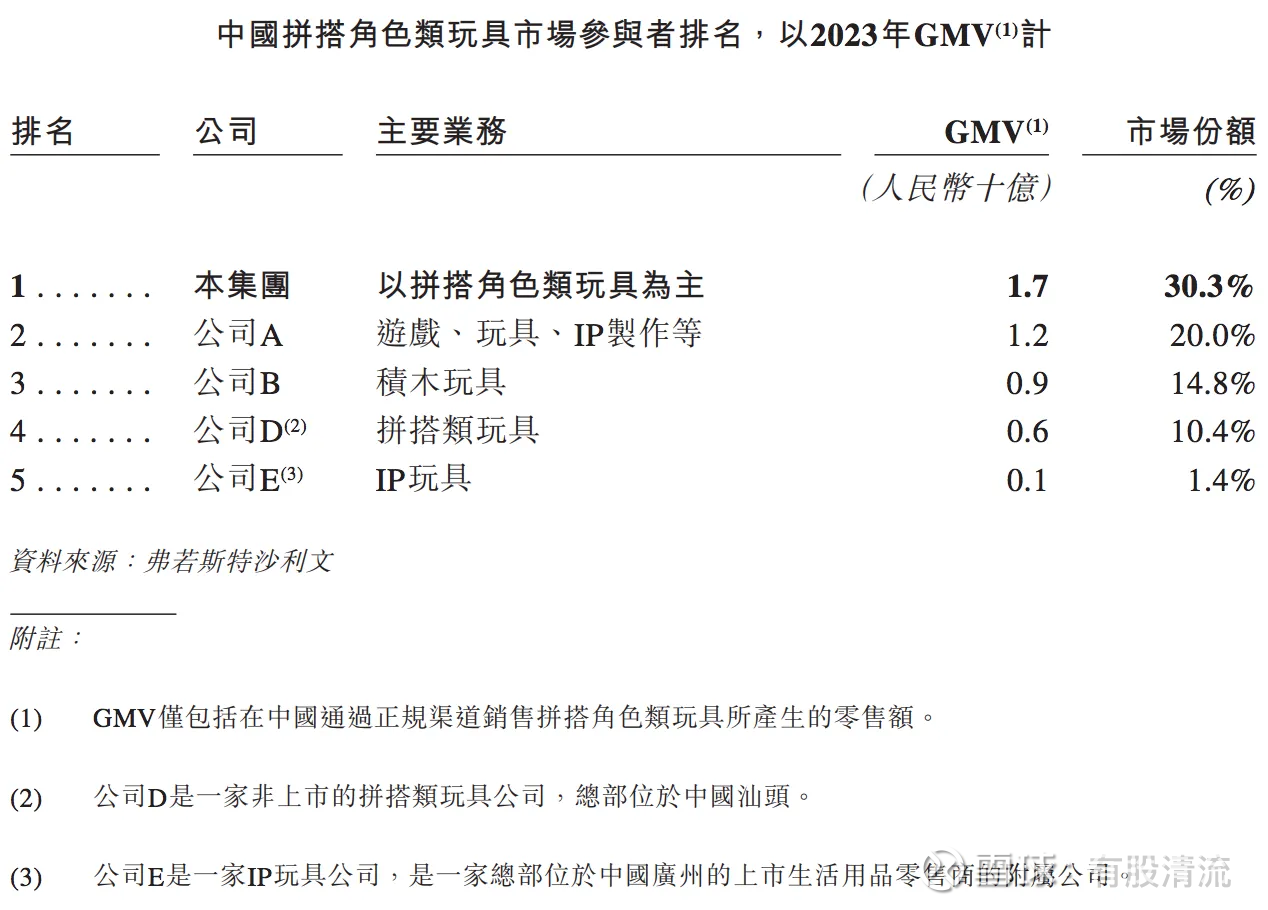

不过在中国市场,布鲁可排名第一,占比达到30.3%。

在中国角色类玩具市场中,拼搭角色类玩具是增速最快的细分市场,预期将由2023年的58亿元增长至2028年的325亿元,年均复合增长率为41.3%。

在高增速下,布鲁可有望成为中国版乐高吗?

对比乐高动辄上百元的单价,布鲁可价格更低,主流产品价格在9.9元至399元不等。

布鲁可在招股书中提到定价策略,平价价格带的产品,可以触达更广泛消费人群。

对比乐高2023年全球品牌零售店铺1031家,目前布鲁可才刚开始布局。

布鲁可在招股书中提到线下门店的作用,门店可作为实体接触点,客户可亲身体验我们的产品并提供即时反应及意见。此外,旗舰店为与忠实客户建立更牢固的关系创造了空间,培养了更深的社区意识。

乐高作为门户晓的知名品牌,许多粉丝从小就开始喜爱这个品牌,并且在成为父母后,他们又将这种喜爱传给了自己的孩子。这种传承的品牌力是布鲁可暂时不具备的。

作为一家迅速崛起的潮流玩具公司,泡泡玛特凭借其自主创造的“IP故事”,市值已经突破千亿。

2024年第三季度业绩也是爆表,同比2023年第三季度同比增长120%-125%,其中中国内地收益同比增长55%-60%,港澳台及海外收益同比增长440%-445%。

IP运营与创意设计是推动泡泡玛特发展的关键因素。在全球范围内挖掘极具潜力的潮流艺术家和设计师,凭藉成熟的IP运营体系,塑造出备受欢迎的潮流文化IP形象。

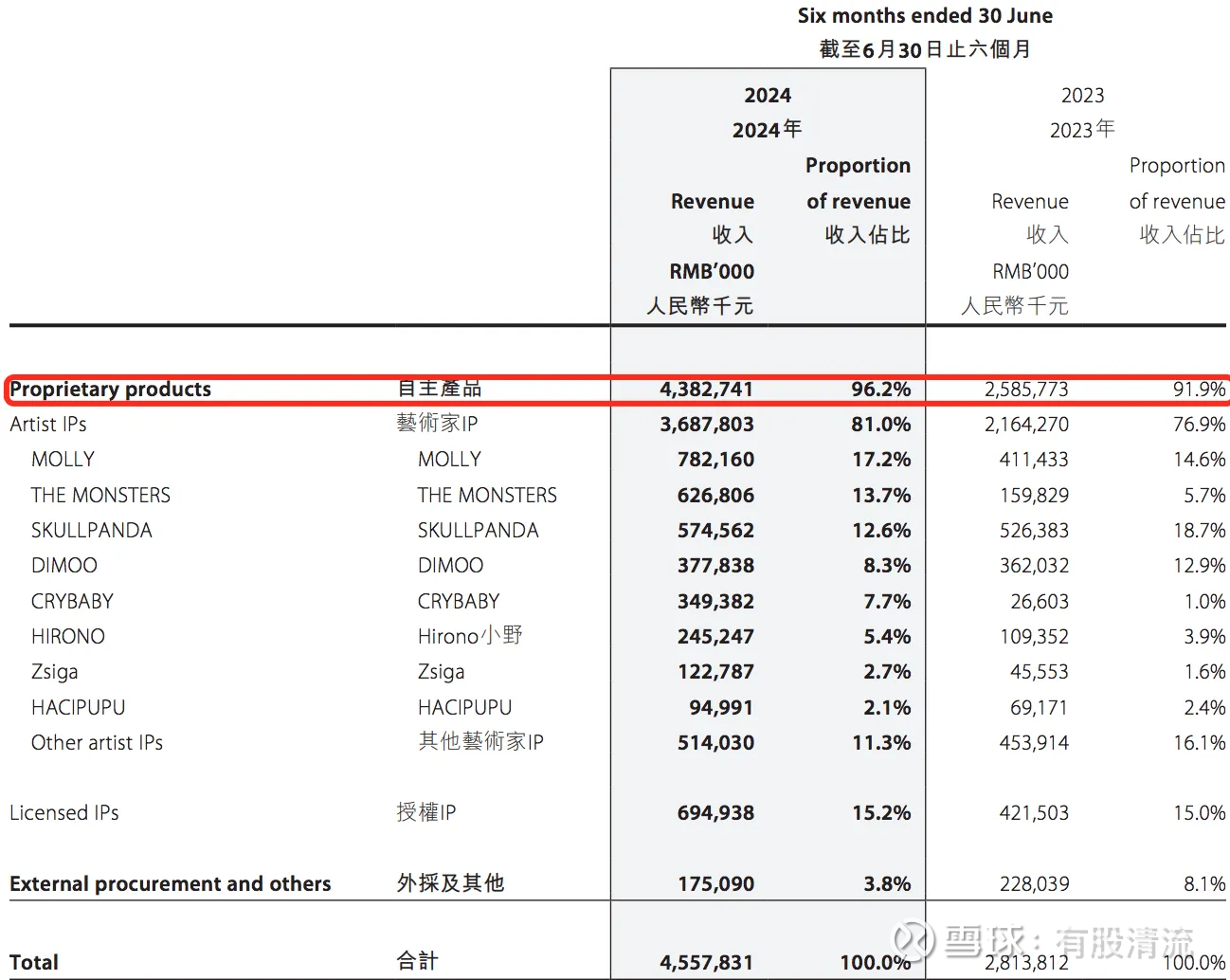

泡泡玛特营收,大部分都来自主创造的IP产品,据泡泡玛特2024年中报,自主产品占比达到96.2%。

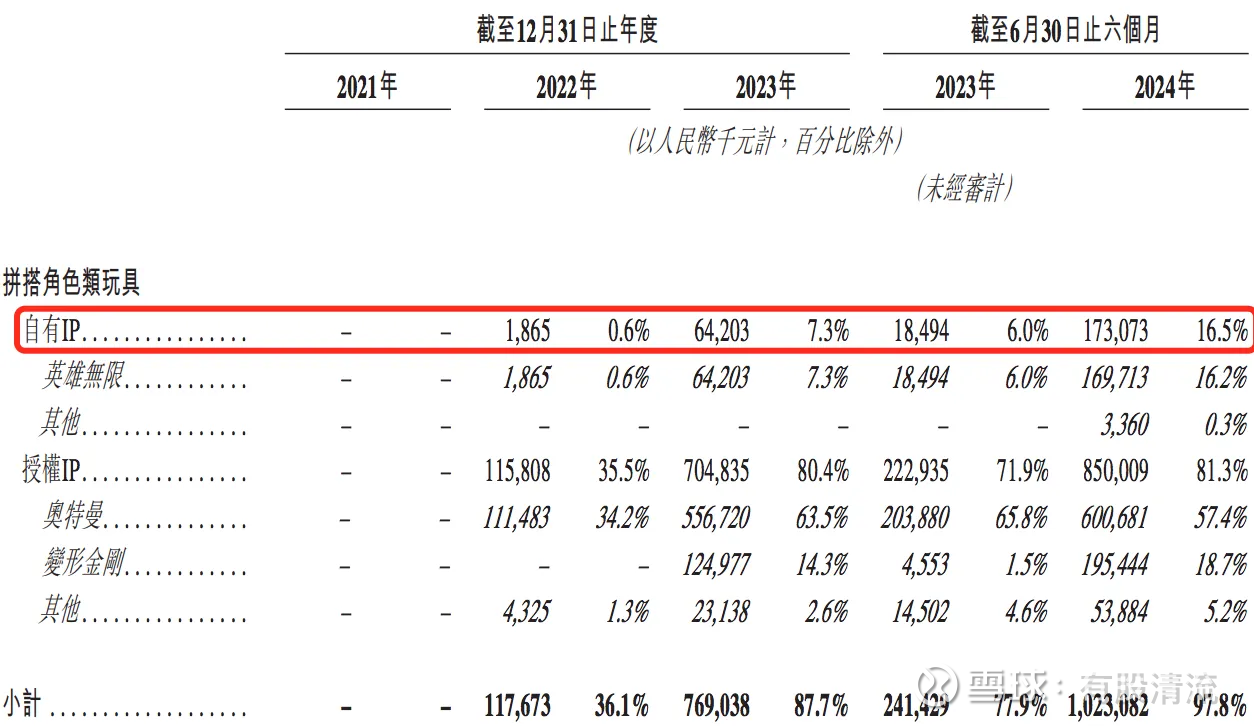

而布鲁可自有IP占比较小,只有16.5%。支撑布鲁可营收,主要是授权IP,单单奥特曼IP营收占比就57.4%。

售卖授权的IP,是需要给授权方支付费用的。

随着授权IP产品销量增加,授权费用也随之增加,由2021年的250万元增加到2024年9120万元。

布鲁可的自主IP占比,看起来不想泡泡玛特,更像是名创优品。

名创优品2024年上半年授权费达到1.82亿元,不过企业经营挺成功的。

如果有能力提升自家的IP营收占比,为什么不呢?毕竟依赖别人的IP授权也是有风险的。

布鲁可也在招股书提到授权风险,若未能与该等IP的版权方或授权方维持良好关系,我们的营运、业务前景及财务状况可能会受到重大不利影响。

对比泡泡玛特,名创优品的海外营收规模,知名度,刚起步的布鲁可还有不少距离。

从营收规模,市值,估值来看

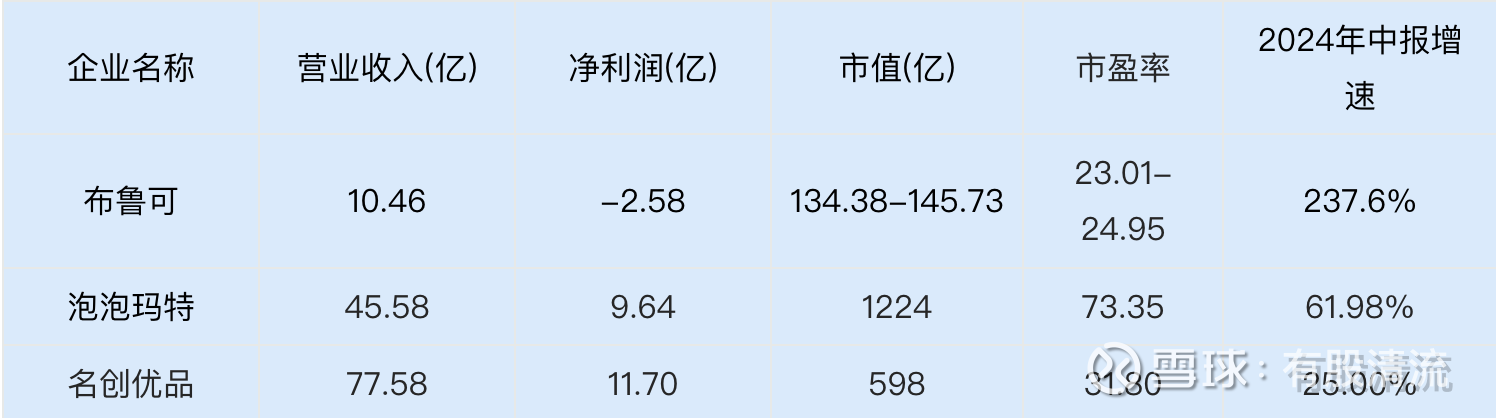

注:财报数据取2024年中报,市值,市盈率,截止2025.1.2

2024年中期,布鲁可营收10.46亿,泡泡玛特营收45.58亿,名创优品营收77.58亿。从营收规模来看,布鲁可相对较小。不过从增速来看,布鲁可的237.6%的增速更高。

剔除股份激励计划授出购股权费用,布鲁可的2024年中期净利润为2.92亿,同比增长300%。

布鲁可每股发行价范围在55.65-60.35港元,按发行价推算,IPO市值在134.38亿港元至145.73亿港元之间。

2024年中期经调整年度利润2.92亿元,如果下半年利润也是2.92亿,2024年利润就是5.84亿。

根据市盈率=市值/利润,市盈率区间在23.01至24.95。对比泡泡玛特的73.35,名创优品的31.80,相对低一些。

这也是市场申购火热的另外一个原因吧?

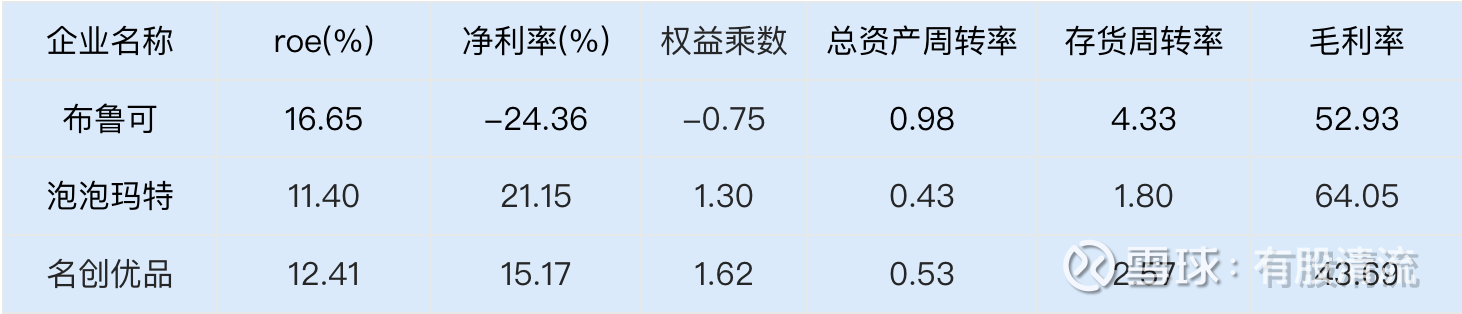

从同行财务指标来看,布鲁可2024年中期ROE为16.65,高于泡泡玛特的11.40,名创优品的12.41。

注:数据来源2024年中报

根据杜邦分析法,ROE=净利率×权益乘数×总资产周转率,布鲁可更高的ROE,主要得益于更高的周转效率。

一般刚上市的财务指标都比较好看,像泡泡玛特2020年总资产周转率是0.625次,库存周转率是5.716次。

布鲁可总资产周转率,随着融资到位,如果营收增速没有融资增速快,周转率将会下滑。

朱伟松先生作为一名连续创业者,之前跟林奇一起创立了游族网络。

随后离场减持游族网络套现逾10亿元,创立了布鲁可。

朱伟松先生通过间接的方式合计控制布鲁可54.95%的股权,为公司的实控人。

布鲁可的IPO也吸引到了不少基石投资者的关注,比如UBS,景林,富国。

基石投资者作为港股IPO前战略机构投资者,并接受6~12月的股票锁定期,说明看好公司基本面和发展前景的肯定,这给市场带来了一些信心。

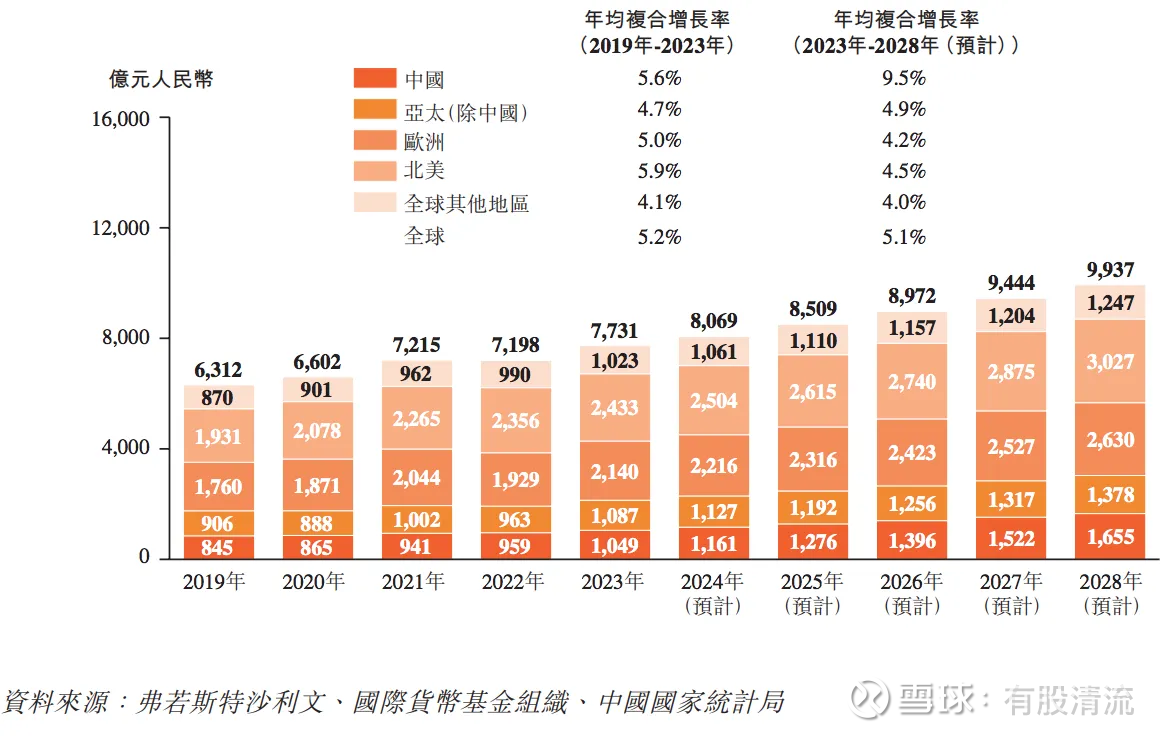

随着玩具消费人群的不断扩张以及消费者对IP玩具喜好的日渐增长,加上近年来在供给端本土企业研发、产品品质和IP商业化能力的持续提升以及新型玩具品类的出现,中国玩具市场未来将呈现加速增长的态势。

中国玩具市场的年均复合增长率预计将达到9.5%,市场规模由2023年的1049亿元增长至2028年的1655亿元,接近全球玩具市场六分之一的份额。

你觉得布鲁可未来可期吗?

$布鲁可(00325)$ $名创优品(09896)$ $泡泡玛特(09992)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP