(原标题:海洋才是石油的未来)

古罗马哲学家西塞罗曾预言“谁控制了海洋,谁就控制了世界”,欧洲的葡萄牙、西班牙、荷兰、英国等无不是通过海洋进行全球殖民与贸易,成为当时的霸主,一部海洋史,也是全球的近现代经济史。

海上航路和海底光缆不仅仅是全球贸易和交流的桥梁,海洋还是一座巨大的资源宝库,除了常见的渔业资源,海里还有储量巨大的石油和天然气。

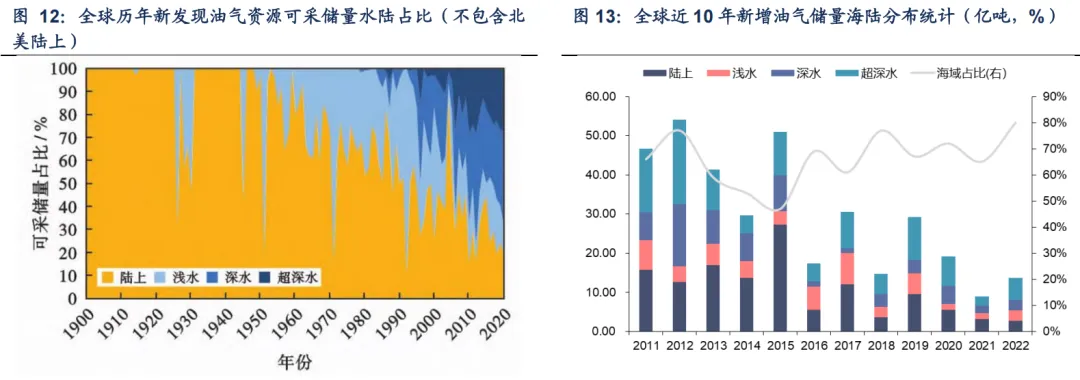

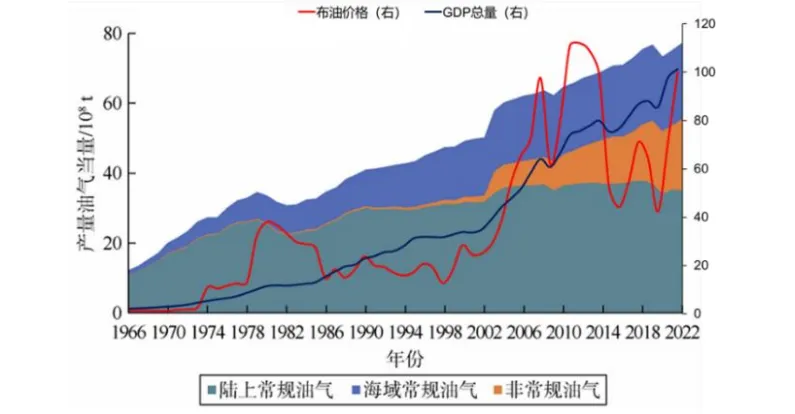

近10年来,海域新发现的油气储量占全球可采储量的60%,2022年全球海域新增油气储量占比约80%,陆上只占比20%。无论是新发现的资源还是确定经济可采的资源都在向海洋集中,陆上未来的增量会很小。

目前全球海域常规油气储采比为66年,比陆上常规油气的48年和非常规油气的54年都要高出一截,海洋油气资源潜力仍然很大。

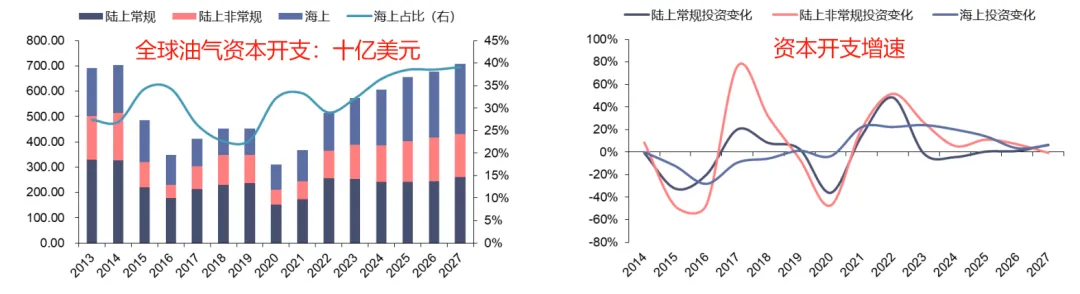

得益于全球海上石油多年勘探的积累、开采效率提升和技术进步带来的成本持续下降,以及部分深水产油国的政策鼓励,各国石油公司的资本开支也在向海洋集中,2020年以后陆上非常规投资增速逐渐走低(主要受美国页岩资源消耗影响,详见下段分析),而海上投资增速则在2020年转正后持续保持20%左右的增长。

页岩井开采周期短,过去10多年页岩油是全球重要的边际供给增量,页岩油最主要增量来自美国,受环保和人工成本的影响,美国的钻探成本目前较高(2024年平均为64美元/桶),在2015-2016年油价低迷期及2017-2019年大规模扩产导致美国页岩油企业负债较重,叠加2020年油价大幅下跌带来美国原油边际供应产能较大幅度减少甚至永久性退出,造成了虽然油价上涨但美国页岩油带来的边际增量有限,全球石油增量主要靠海洋石油。

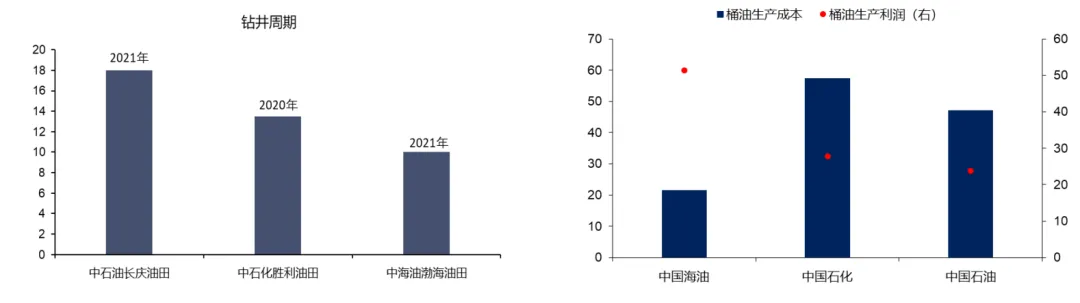

国内的情况是2023年海上新增原油产量占总新增量的比重已经达到70%,中海油在开发海洋石油方面独占鳌头。

对于在产油田,中国海油自20世纪90年代以来,已连续开展三次“优快钻井”提升行动,目前渤海油田平均钻井周期少于10天,平摊到桶油作业费用下降,对应桶油生产成本(仅包括操作费和折旧摊销)为22美金/桶,也远低于陆上两桶油(中国石油、中国石化的桶油生产成本分别为57、47美元/桶)。

关于中海油的细节分析,我曾写过一些,详见《从三方面深度剖析中海油的低成本优势》《从成本的角度看中国海油的优势》《从资本开支的角度看中国海油未来利润》。

截止2024年最后一个交易日,全年涨幅49.87%,中国海油A股市盈率(动)9.02,市盈率(静)11.33,PB1.95,市值14026亿人民币,股息率3.41%;

中国海油H股全年涨幅64.83%,市盈率(动)5.30,市盈率(静)6.66,PB1.14,市值9087亿港币,股息率7.33%;

H股比A股便宜(折价)39.12%;

很明显,港股确实更便宜,表现也更好,十年期国债收益率都到1.7%了,港股7%的股息率仍然有吸引力。

$长江电力(SH600900)$ $中国海油(SH600938)$ $中国神华(SH601088)$

@山行 @16发财油菜君 @ericwarn丁宁 @会计误工人员 @管我财

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP