(原标题:2007年的48元中石油是什么概念和有什么启示?)

2007年72.3美元的油价比历史第五高油价年份几乎翻倍,中石油利润1468亿,股本1830.2亿,48元的中石油股价对应87850亿市值,对应当时11.6倍PB,59倍PE,而后续有明显的“有效益成长”吗?自己看我不说……同时间2007年末美孚的股价93.69美元,当时股本53.82亿,年利润406.1亿美元,市值5042.4美元,市盈率12.42倍,连傻子都知道怎么换性价比更高的股票或减仓……

但假设如果72.3的油价时对应当年48元中石油的十分之一的估值也就是1.16倍市净率5.9倍市盈率4.8元14680亿市值买入中石油至今后果如何?那么过去17年的中石油分红7893亿,累积每股分红4.31元,基本上分红回本了,而且股价从4.8元到了2025年1月份的8.75元,回报率=(今日股价8.75+累积分红4.31-本金4.8元)/本金4.8元=170%,不能完全按股价结论定英雄,还要看实现的过程和结果都看,今天的8.75元的股价还有5%以上股息率……

当然中石油的最大姨汉是2007年至今有明的“有效益的成长”嘛?自己看我不说,也就是同样72.3美元油价时今天的利润跟2007年增长非常有限甚至几乎差不多,而且这是在几年前大幅度提高进口天然气售价每年进口天然气贸易净赚几百亿的基础上才能同样油价时跟2007年的水平。

原因有很多,我随便说一个维度: 2007年中石油的工资支付507亿VS2023年1733亿,薪资支付增长1226亿,产量的增长的边际效益几乎被人工成本增长抵消了?

2007年72.3美元的油价时,中石油的净利润1468亿VS薪资支付507亿,利润/薪资=2.89倍……

2023年79.9美元油价时中石油的利润1611亿VS薪资支付1733亿,利润/薪资=0.93倍

对比一下中海油,2023年79.9美元油价时中国海油的利润1268亿VS薪资支付118亿,利润/薪资=10.7倍,

2024年中海油预计在比2024年更低油价时利润/薪资支付=11.7倍左右……

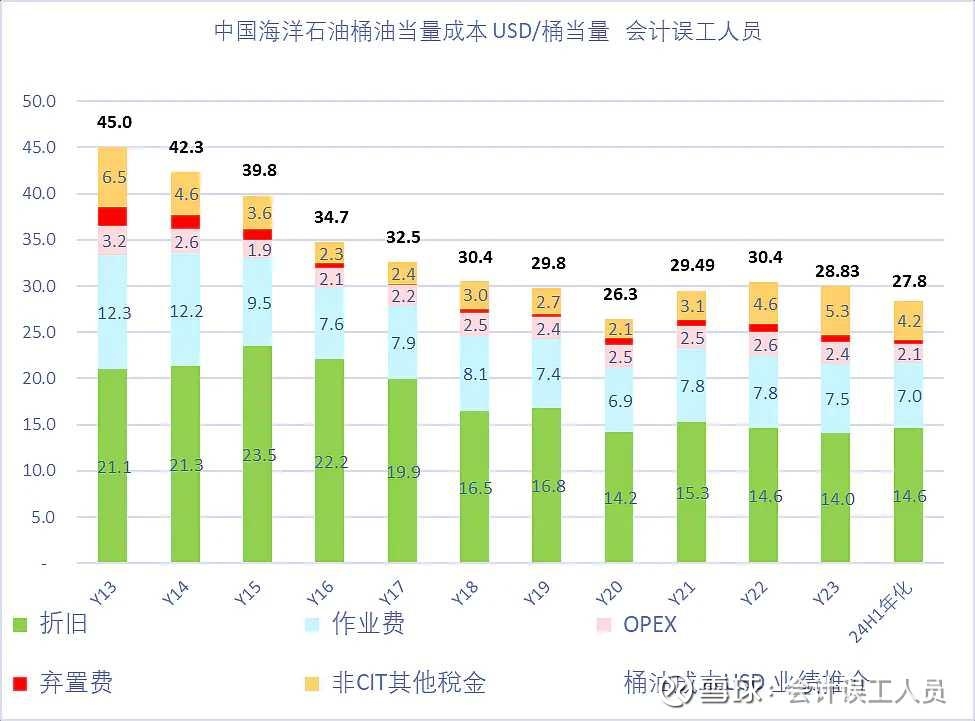

我个人在《人均产量&人均成本&人均效益》:阐述了2018-2023年的中海油人均产量和桶人工成本的微观维度看一些效率的提升。按中海油的产量/所有员工数量,也就是人均年产量 桶/年/人,人均年产量从2016年的24468桶/年上升到了2023年的30828桶/年。中海油人均日产量从71桶上升到了84桶,桶人工成本从2.80美元下降到2.48美元,中海油随着产量增长而人均产量大幅度增长,桶人工成本是下降的,这是它的历史包袱小,而且前些年规模小快速迭代到了今天的自动化,无人化作业,人均效益大幅度提升带来的效益……类似学霸体质DNA还带“卷”的乐在其中的持续精进中的优势……因此中海油的产量扩张时它的人均产量上升或高企,人均创利能力的天花板。

对比一下某油田的桶人工成本数据:2023年某油田的工资按全公司的平均工资X年末人数和产量计算某油田桶人工都28.87美元了 VS 中海油的2.48美元桶人工成本,假设某油田的其他桶成本跟中海油一样低,10多倍的桶人工差异,那么该油田的油气桶成本已经到了49.89美元每桶,大概只要油价低于50美元就亏损,2022-2023年分别96和82美元的油价时桶净利润只有几美元。

启示:

2025年即使大概70美元的油价8.03亿桶的产量70的汇率,中海油的年利润就1465亿,利润大概是中石油2007的水平,但今天的股价大概19港元的市净率和市盈率都只有当年48元中石油的10%的估值,恰好十分之一,1倍的市净率5倍多市盈率,也是类似2007年假设能4.8元买入中石油的结果?17年赚176%?

不是的,前文说了中石油过去有“有效益的成长”吗?自己看我不说,而中海油已经过去几年持续证明产量的优质提升带来的边际效益即使同等油价时都更大,这是本质的区别。

如我《探索中海油70美元对应的业绩中枢思考和应用》的产量和产量业绩随着持续降低单位成本和新天然气产能新长协价持续提升整体实现售价和有利汇率变动,中海油的利润有利弹性边际更有利放大。

也就是即使“有效益成长”相对普通太多的公司都可以做到还好(不亏,但盈利一般)的收益率,而对于人均产量超高人均创利边际产量上升会不会在同等油价时带来业绩的更大边际上升?我的答案是肯定的。

结论:

普通的公司不要买贵了,也不要拿傻事拿出来证明自己的认知。打个比方,不要只看2007年72美元油价时59倍市盈率的中石油股票的投资价值,傻子都应该知道这个性价比意味着什么,更不用说正在看帖子的你……

而应该看“合理估值”买入的投资价值,比如72美元时5倍多市盈率的性价比,和公司是否能持续“有效益成长”?

如果不会破产的普通公司低估值买入都可以获得“普通”的收益率,如果低估业绩中枢都5倍多估值且“有效益成长”高净现金公司呢?

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP