(原标题:基金反着买,别墅靠大海?)

“基金反着买”说的是一种逆向策略,“别墅靠大海”则是执行这一策略的结果。

上轮牛市追捧热门基金、明星基金经理,让投资者吃尽了苦头。

而9.24之前市场极度悲观时抄底与10.08市场极度亢奋之后追高,结果是肉眼可见的大不同。

逆向投资既包括市场悲观时买入、市场亢奋时卖出,也包括基金产品业绩不佳时介入、表现神通时退出,基础逻辑是,从来就没有常胜将军,也很少有业绩持续拉垮的产品。

逆向投资的理念还是深入人心的,有朋友就提出能否把去年业绩最差的基金梳理出来,看看它们还有没有“翻身”的可能。

我认为逆向投资并不是跌了或业绩差了就能买那么简单,具体问题还得具体分析。

2024年业绩垫底的20只指数基金,是清一色的医药生物行业主题基金,详见下表。

(数据来源:Choice)

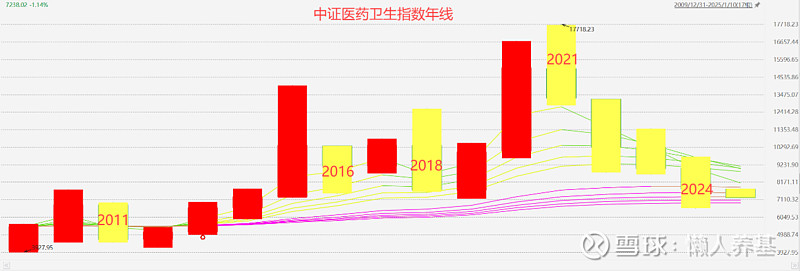

近几年用逆向策略投资医药生物行业主题基金显然是错得离谱的,因为中证医药卫生指数已经创纪录地连跌4年,今年已经进入第5年。

(数据来源:Choice)

2021年以来的连续下跌,既有经济周期的原因,也有来自集采的扰动,医药生物行业从主要是To B 和To C的行业变成了主要是To G 的行业,医药企业议价能力下降,行业利润连续走低,2022年、2023年和2024年前三季度中证医药卫生指数的归母净利润同比增长率分别是-3.87%、-15.02%和-8.34%(数据来源:WIND),目前似乎还看不到业绩触底反弹的明确信号。

从需求角度来看,医药行业是刚需中的刚需,老龄化加剧和人们健康意识提升会进一步提升医药生物行业的发展空间。

中证医药卫生指数当前(1月10日)PE-TTM为29.89倍,处于近十年28.63%的历史分位,估值是偏低的。

但估值的基础还是基本面,能不能投资医药生物,关键还得看基本面什么时候能够迎来反转。而对这一点,普通投资者是缺乏分析和判断能力的,我们没有必要“没有困难创造困难也要上”,搞不懂就不投。

医药是个大行业,在宽基指数中都有一定的占比,实在对医药生物感兴趣,投资宽基指数就可以了,没必要单独投资医药行业。

懒人养基同样整理了2024年业绩垫底的20只主动基金,详见下表。

(数据来源:Choice)

同一只基金只保留了C份额,因为从年度周期看,C份额的业绩比A份额都要差一些,主要是C份额收取销售服务费所致,所以C份额通常只适合短期投资。

主动基金的收益来源,一是选股,二是交易(择时)。

分析基金重仓行业,除了两只基金,即万家健康产业混合和金元顺安医疗健康混合是医药生物行业主题基金外,其余18只基金去年上半年都没有重仓医药生物行业,反而重仓的是电子、计算机等2024年表现较好的行业,或者重仓消费或新能源汽车行业,而消费或新能源汽车行业2024年虽然表现也不好,但也远没差到垫底的程度。

换言之,万家健康产业混合和金元顺安医疗健康混合很大程度上是因为选股导致的业绩落后,而其他18只基金则不能作这个业绩归因。

再看基金换手率,20只基金2024年中报显示的平均换手率高达799.71%,远超偏股混合型基金同期379.86%的换手率水平。

可见业绩落后的主因,大部分还得归结到频繁交易上。

现在要考虑的问题是,基金经理的选股和交易体系稳不稳定?

以周博洋管理的金元顺安优质精选为例,2023年在微盘股里做量化交易并据此取得优秀业绩,2024年一季度大概率延续了这一风格,但到了三季度一百八十度转弯切换到了中大盘红利风格。

也就是说,主动基金的选股和交易都存在不稳定、不可测的问题。

想靠选择一只落后的主动基金博反转,跟开盲盒差不多,确定性不够。

而且20只业绩垫底主动基金的平均规模仅0.77亿元,大部分存在清盘风险,所以选择它们博反转并不可行。

选择2023年业绩垫底的20只主动基金或20只指数基金进行投资,2024年不仅没迎来反转,反而比平均水平差了不少。

2023年20只垫底主动基金2024年平均回报比市场平均水平低了11个百分点。

(数据来源:Choice)

2023年20只垫底指数基金2024年平均回报更是比市场平均水平低了19个百分点。

(数据来源:Choice)

原因很简单,2023年业绩垫底的光伏、新能源产业2024年表现继续拉垮;20只主动基金估计也是持仓新能源方向偏重所致。

选择2022年垫底的20只主动基金或者20只指数基金则不同,之后都迎来了反转。

2022年20只垫底主动基金2023年平均回报比市场平均水平高出近13个百分点,2024年平均回报则比市场平均水平低不到1个百分点。

(数据来源:Choice)

2022年20只垫底指数基金2023年平均回报比市场平均水平高出10个多百分点,2024年平均回报继续领先市场平均水平近15个百分点。

(数据来源:Choice)

后视镜看,2022年业绩垫底的芯片半导体行业2023年触底成功,2024年进入复苏周期,连续两年领先自然也不在话下。

04 小结

业绩垫底或领先的指数基金或主动基金,要么押注单一行业,要么押注极致风格。

单一行业是否能够反转,很难提前预知。

极致风格是否迎来反转同样存在不确定性。

因此,除非你对相关行业或风格有异乎常人的深入研究,否则刻意选择业绩垫底的主动基金或指数基金博反转并没有现实可行性。

$金元顺安优质精选混合A(F620007)$ $生物疫苗ETF(SH562860)$ $疫苗ETF富国(SZ159645)$

#雪球星计划公募达人# @雪球基金 @雪球创作者中心 @今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP