(原标题:价值平均定投与动态平衡的巧妙结合)

在基金投资的道路上,我们总是希望能找到一种既能稳健增值,又能有效控制风险的方法。今天,我们就来聊聊两种可以相互配合、让你的投资更上一层楼的策略:价值平均定投 (Value Averaging) 和 股债组合动态再平衡 (Dynamic Rebalancing)。

在 EarlETF 上,这两种应该是我提及概率极高的策略,不过从来没将这两者放在一起讨论,这里就展开聊聊。

告别“傻傻买入”:了解价值平均定投

说起基金定投,大家可能最熟悉的是“定期定额”,也就是每个周期投入固定的金额。而价值平均定投则是一种更为精细化的策略。它的核心理念是:让你的基金账户在每个投资周期内增长一个固定的价值,而不是投入固定的金额。

价值平均如何运作?

想象一下,你设定每月账户增长 100 元的目标。

第一个月: 你的目标基金价值是 100 元。如果你还没买入,就需要买入价值 100 元的基金。

第二个月: 目标价值是 200 元(上月 100 元 + 本月目标 100 元)。如果你的基金价值是 150 元,你只需买入 50 元。如果你的基金价值是 250 元,你甚至需要卖出 50 元。

简单来说,价值平均会根据你账户的实际表现来调整你的买入或卖出行为,力求实现设定的增长目标。

价值平均的优势:

潜在的“低买高卖”机制: 市场下跌时,你需要买入更多;市场上涨时,你可能需要卖出,内建了“低买高卖”的逻辑。

更强的投资纪律性: 明确的增长目标有助于你克服市场情绪,坚持投资。

价值平均的劣势:

操作相对复杂: 需要定期计算和调整买卖金额。

可能需要卖出: 这与传统的定投思维不同,需要适应。

需要一定的资金储备: 市场大跌时,可能需要投入更多资金,这一点倒后期问题会更加凸显。

让投资组合更稳健:股债组合动态再平衡

单一资产的投资往往波动较大。为了降低风险,许多投资者会构建包含股票和债券等不同资产的投资组合。而动态再平衡的核心思想是:维持预先设定的资产配置比例,通过定期调整买卖,让组合回到目标比例。

例如,你设定 60% 股票和 40% 债券的配置。当股票上涨导致比例变为 70% 股票和 30% 债券时,你需要卖出部分股票,买入债券,恢复到 60/40 的比例。

动态再平衡的优势:

控制风险: 限制单一资产的过度权重,降低组合波动性。

潜在的“高卖低买”: 卖出上涨较多的资产,买入下跌较多的资产。

动态再平衡的劣势:

可能错过单边上涨行情: 在牛市中,卖出上涨的股票可能会损失部分收益。

产生交易成本: 频繁的买卖操作会产生交易费用。

强强联手:价值平均与动态平衡的结合

现在,我们来谈谈如何将这两种策略结合起来,发挥更大的威力。核心思路是:利用价值平均来确定整体的投资调整方向和大致金额,然后利用股债再平衡来决定具体买入或卖出的资产类别。

设定目标资产配置: 确定你的股债比例(或其他资产)。

设定价值平均目标增长值: 确定你的投资周期和目标增长金额。

计算价值平均的买入/卖出金额。

利用股债再平衡分配买入/卖出金额: 根据当前的资产配置与目标配置的偏差,决定买入或卖出哪种资产。

结合的优势:

更精细化的“低买高卖”: 在账户层面和资产类别层面都进行优化。

兼顾收益和风险控制: 价值平均追求增长,再平衡控制风险。

更强的投资纪律。

结合的劣势:

操作更复杂。

可能增加交易频率和成本。

案例演示:价值平均遇上动态平衡

为了更直观地理解,让我们来看一个例子。

好的,你说的很有道理!将演示集中在更能体现差异的月份上确实更清晰易懂。我来重新设计一个三个月的演示案例,重点突出需要在动态再平衡时减持部分股票转买债券的情况。

投资人: 小明

投资周期: 每月

目标每月增长值: 500元

目标资产配置: 60% 股票型基金,40% 债券型基金

起始月份: 1月份

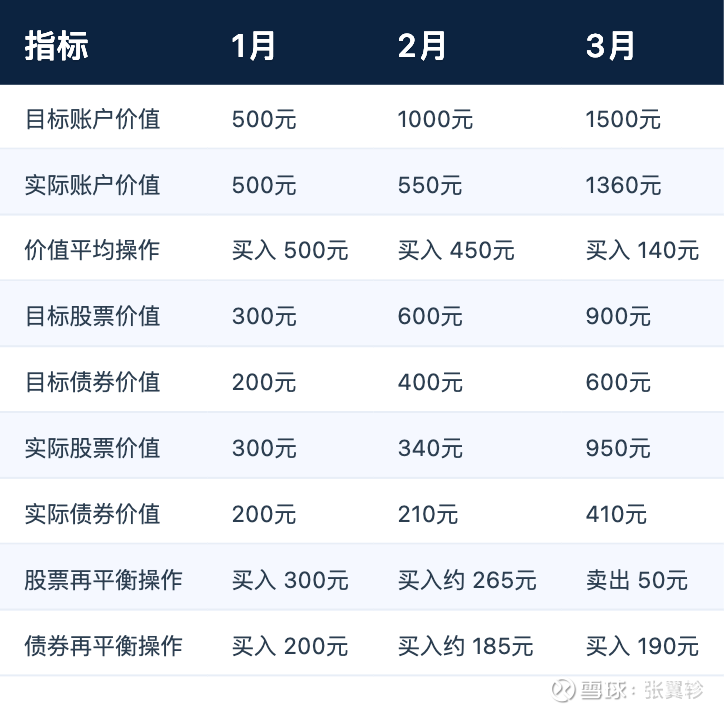

1月份的操作(初始建仓):

小明刚开始投资,账户价值为 0 元。

目标账户价值为 500 元。

需要买入 500 元的基金。

按照目标配置,买入 300 元的股票型基金和 200 元的债券型基金。

月末账户情况: 股票型基金价值 300 元,债券型基金价值 200 元,总价值 500 元。

2月份的操作(体现买入并进行轻微再平衡):

月初目标账户价值: 500 元(上月目标) + 500 元(本月增长目标) = 1000 元。

月末市场表现: 股票市场表现良好,股票型基金价值上涨到 340 元。债券市场也略有上涨,债券型基金价值为 210 元。

月末实际账户价值: 340 元(股票) + 210 元(债券) = 550 元。

价值平均操作: 目标价值 1000 元 - 实际价值 550 元 = 需要买入 450 元。

动态再平衡考量:

当前资产配置比例:股票型基金占比 340 / 550 ≈ 61.8%,债券型基金占比 210 / 550 ≈ 38.2%。

股票型基金比例略高于目标 60%,债券型基金比例略低于目标 40%。

再平衡操作: 为了更接近目标配置,在买入的 450 元中,稍微多分配一些给债券型基金。

理想买入分配(近似):** 大约 265 元股票型基金,185 元债券型基金。

月末账户情况: 股票型基金价值 340 + 265 = 605 元,债券型基金价值 210 + 185 = 395 元,总价值 1000 元(达到目标)。

3月份的操作(减持股票买入债券):

月初目标账户价值: 1000 元 + 500 元 = 1500 元。

月末市场表现: 股票市场大幅上涨,股票型基金价值从 605 元大幅上涨到 950 元。债券市场表现相对平稳,债券型基金价值从 395 元小幅上涨到 410 元。

月末实际账户价值: 950 元(股票) + 410 元(债券) = 1360 元。

价值平均操作: 目标价值 1500 元 - 实际价值 1360 元 = 需要买入 140 元。

动态再平衡考量:

当前资产配置比例:股票型基金占比 950 / 1360 ≈ 69.9%,债券型基金占比 410 / 1360 ≈ 30.1%。

股票型基金比例远高于目标 60%,债券型基金比例远低于目标 40%。

再平衡操作: 需要卖出部分股票型基金,买入债券型基金。

结合操作:

卖出股票型基金: 50 元。

买入债券型基金: 需要买入 190 元的债券,其中一部分资金(50元)来自卖出股票的所得,剩余部分(140元)来自价值平均的买入指示。

最终操作: 卖出 50 元股票型基金,买入 190 元债券型基金。这相当于净买入 140 元(190 - 50),符合价值平均的指示。

操作分解: 可以先从现有资金中买入 140 元债券,然后卖出 50 元股票,并将这 50 元也投入到债券中,总计买入 190 元债券。

价值平均指示买入 140 元,但再平衡指示卖出 50 元股票,买入 190 元债券。**

实际操作:

计算目标股票价值:** 1500 元(目标总价值) * 60% = 900 元。

计算目标债券价值: 1500 元(目标总价值) * 40% = 600 元。

股票型基金需要调整到的价值: 900 元 - 950 元(现有价值) = 需要卖出 50 元。

债券型基金需要调整到的价值: 600 元 - 410 元(现有价值) = 需要买入 190 元。

下面这张图表,或许看起来更为直观:

结语

价值平均定投和股债组合动态再平衡都是优秀的投资策略。将它们结合使用,可以让你更好地管理投资风险。然而,这种组合策略也需要投资者具备一定的投资知识和操作能力,并需要密切关注市场变化和投资组合的状况。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP