(原标题:股权思维向左,股利思维向右,我选择中庸之道)

前几年,股权思维流行,投资者会把PE(市盈率)的倒数也就是EP,看作是自己的静态收益率。如果再考虑增长,那就是DCF模型。

近几年,股利思维流行,投资者已不再相信市盈率,只把股息率看作是自己的静态收益率。如果再考虑增长,那就是DDM模型。

面对股权思维向左,股利思维向右的现状,我则选择了中庸之道!

为了学习巴菲特,我发明了一个叫作“市赚率”的估值指标。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。考虑到ROE是个百分数,所以市赚率的真实公式其实是:PR=PE/ROE/100。上世纪80年代,巴菲特分两年建仓可口可乐。两年平均下来,市赚率刚好就是0.4PR。非常巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。巴菲特4折5折6折买股,我也照猫画虎4折5折6折买股!

考虑到国企央企无法收购,只能通过股价上涨和股利支付实现价值回归。所以我又以50%股利支付率作为标杆,加入了N这个修正系数(PR=N*PE/ROE/100)。股利支付率≥50%的企业,修正系数为1.0(50%除50%);股利支付率≤25%的企业,修正系数为2.0(50%除以25%);50%>股利支付率>25%的企业,例如40%的企业,修正系数为1.25(50%除以40%)。仅就目前来看,修正市赚率非常适用于ROE及分红稳定的价值股。比如说茅台和银行,皆是如此!

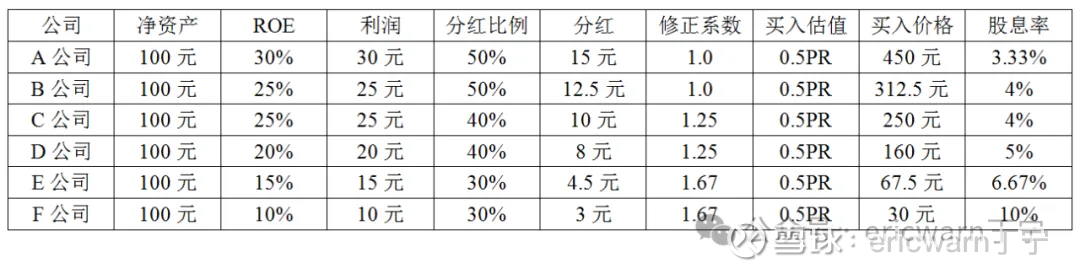

表面上,修正市赚率引入了股利支付率作为修正系数,所以很像是高股息模型。但实际上,却并非如此。假设,有ABCDEF六家公司。恒定ROE分别为30%、25%、25%、20%、15%、10%,股利支付率分别为50%、50%、40%、40%、30%、30%。为了追求安全边际,这六家公司的买入估值均为0.5PR修正市赚率,也就是“5折”买入。那么,这六家公司所呈现的股息率分别为3.33%、4%、4%、5%、6.67%、10%。仔细观察便可发现,只有DEF公司算是高股息,ABC公司则完全不是。这也意味着,即便是“5折”买入,高ROE企业也并不呈现出高股息特征,只有低ROE企业才会呈现出高股息特征。也就是说,修正市赚率在买入高ROE股票时,更接近股权思维。在买入低ROE股票时,则更接近股利思维。

因为修正市赚率有1PR以上的高估卖出机制,所以在投资时基本可以做到左右逢源。前几年,股权思维流行,组合里高ROE股票就会越涨越卖直至卖光,并低吸高息股票。近几年,股利思维流行,组合里的高息股票就会越涨越卖直至卖光,并低吸高ROE股票。两种模式的兼容,可以让修正市赚率实现更加从容的高低切换。

不过话又说回来,即便能够左右逢源,但修正市赚率也绝非万能。当修正市赚率显示高估的股票仍然继续上涨,显示低估的股票仍然继续下跌时,市场就会切换为“股梦思维”。此种情况下,修正市赚率就会严重跑输大盘,比如说贵州茅台疯涨到2PR以上的2020年。

对此,投资大师格林布拉特曾说过,价值投资经常短期无效但却长期有效,前者是后者的保障。

文章的最后说一下,ABCDEF六家公司并非凭空捏造,其实都是国内股市当中知名公司的理论模型。A公司像极了前几年的贵州茅台,B公司像极了前几年的五粮液,C公司像极了前几年的格力电器,D公司像极了前几年的美的集团,E公司像极了前几年的招商银行,F公司像极了前几年的农业银行。

最近几年,当你以修正市赚率5折左右的价格买入上述六家公司时,从未有过任何一家公司会让你亏钱!之前从未有过,希望之后也能从未有过!

$贵州茅台(SH600519)$ $美的集团(SZ000333)$ $招商银行(SH600036)$

@今日话题 @闭嘴吧超超 @博士王神经 @曹国公李景隆 @直言不讳的勇敢 @陆冲河

市赚率估值银行股:网页链接

市赚率估值周期股:网页链接

市赚率估值困境反转股:网页链接

市赚率应对ROE虚高失真:网页链接

市赚率的5大隐形参数:网页链接

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP