(原标题:集运真的那么容易亏损吗?23H2到底有多惨?)

虽然从东方的数据看的很清楚,一流集运公司是非常难以亏损的,但之前行业老标杆马士基(可能现在依然算是行业风向标)的数据一直没找全,对于马士基2016的亏损情况也一直没底,这两天看马士基年报顺便再查证了一些以往的数据,找全了不妨再看看

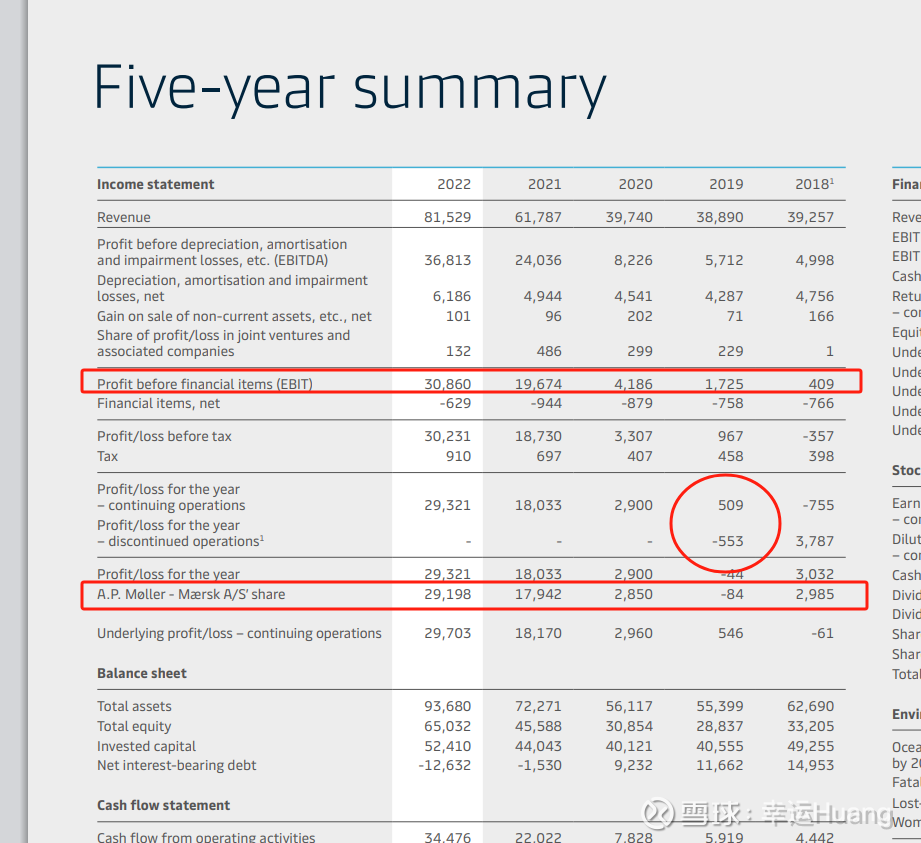

18-24 EBIT都为正,其中19年归母净利润出现了小幅亏损0.84亿,主要原因是有年度已终止业务产生的5.53亿亏损,

我们再往前面看就清楚是啥情况。。

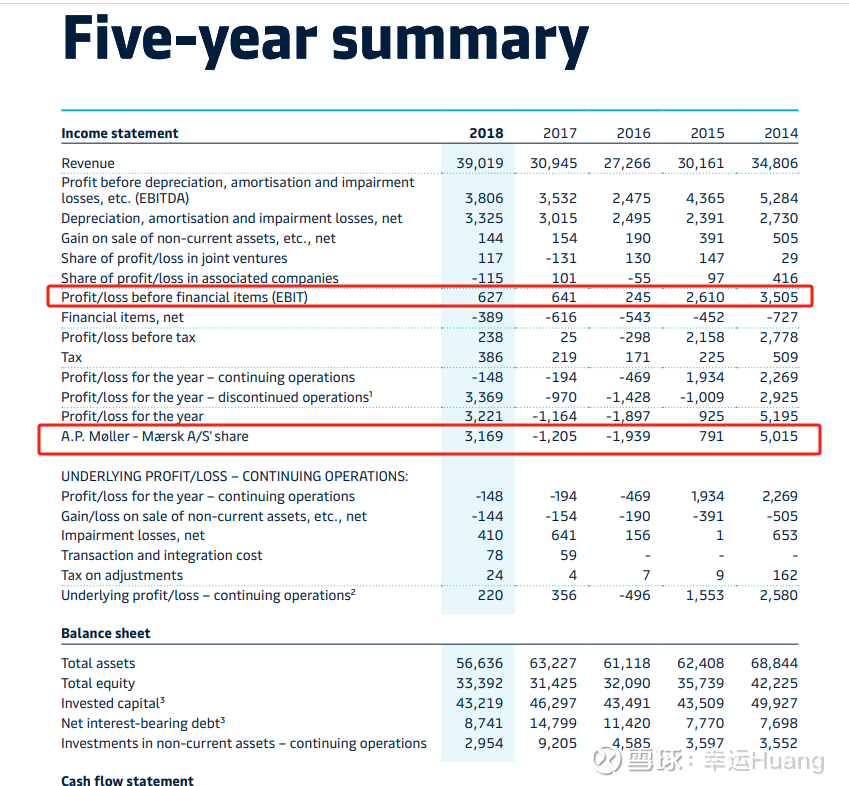

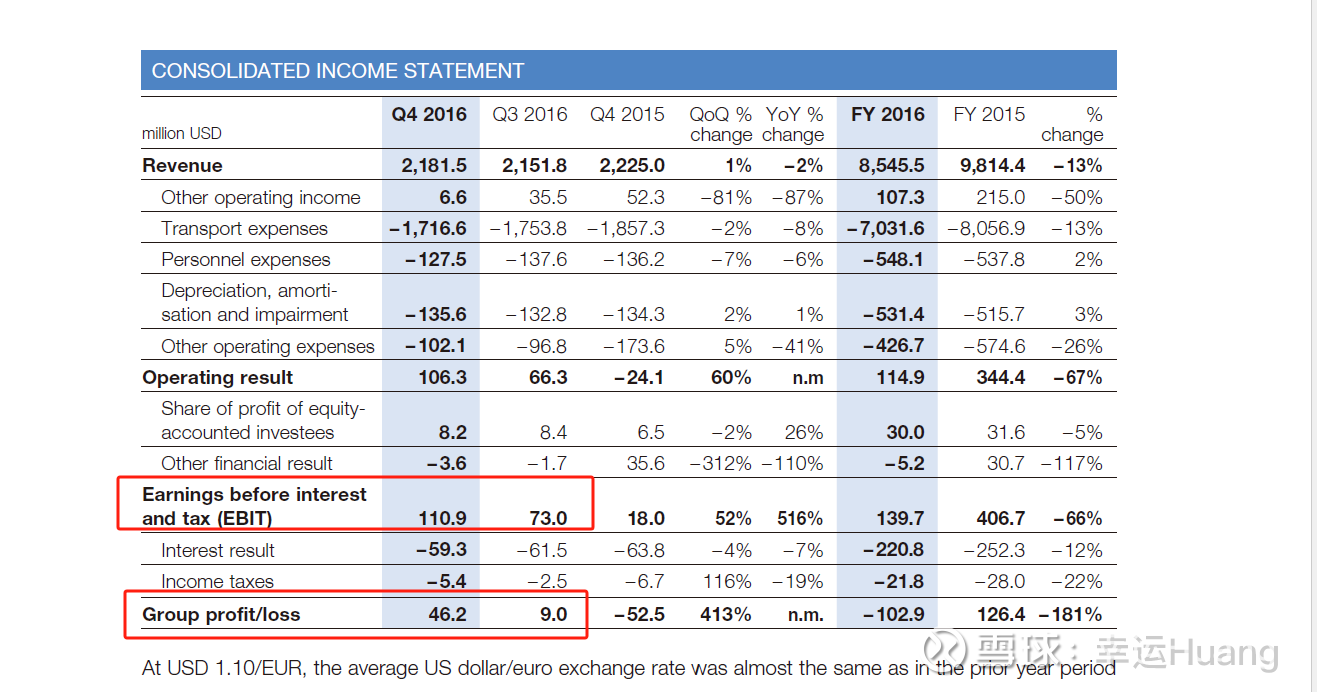

在行业最惨的2016年(CCFI年度均值仅为709.8)马士基EBIT依然为正但无法覆盖财务支出,跟东方当年毛利为正情况基本相同,然后亏损最大的部分同样是年度已终止业务。

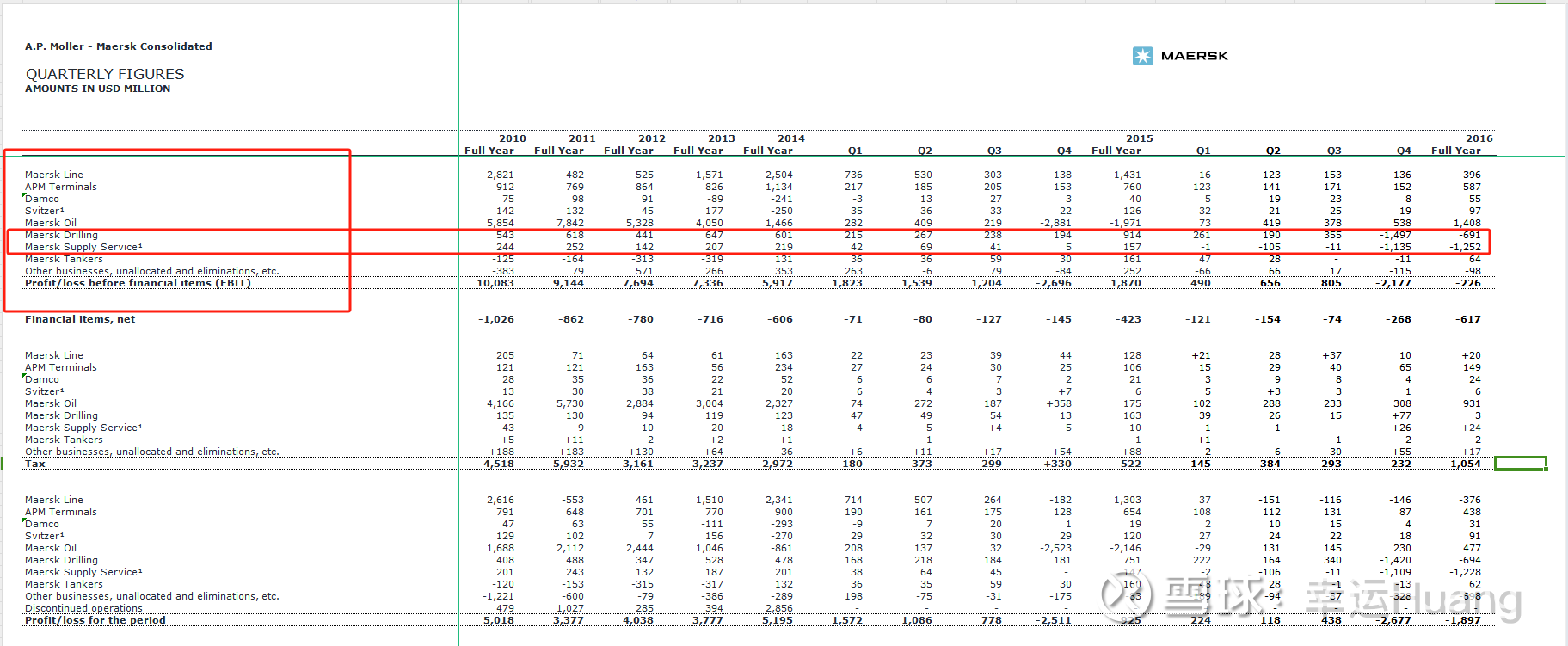

不妨看看马士基2016年的具体情况:

当年马士基的业务同样非常之杂:

2016 年 9 月,马士基宣布将业务重组为以下两个大的业务部门:

运输与物流部门:

马士基航运(Maersk Line):全球最大的集装箱运输公司之一,以其庞大的船队和广泛的航线网络而闻名,为全球客户提供集装箱运输服务。

APM 码头(APM Terminals):负责运营全球多个重要港口的码头,提供码头装卸、仓储等相关服务,在全球港口运营领域具有重要地位。

丹马士(Damco):是马士基集团旗下的物流服务提供商,专注于为客户提供供应链管理、货代、仓储、配送等全方位的物流解决方案。施维策(Svitzer):主要从事拖轮和海上救助业务,为船舶提供进出港拖带、海上救援等服务,保障船舶在港口及海上的安全作业。

马士基集装箱工业公司(Maersk Container Industry):主要生产和销售集装箱,为马士基航运及其他航运公司提供集装箱设备,在集装箱制造领域具有一定的技术和市场优势。

能源部门:

马士基石油(Maersk Oil):从事石油和天然气的勘探、开发和生产业务,在北海等地区拥有丰富的油气资源项目,为马士基集团带来重要的能源业务收入。

马士基钻探(Maersk Drilling):拥有和运营钻井平台,为石油和天然气行业提供钻探服务,在全球海洋钻探市场具有较高的知名度和市场份额。

马士基供应服务(Maersk Supply Service):为海上石油和天然气作业提供支持服务,包括提供供应船、平台支持船等船舶服务,以及相关的海上工程服务。

马士基油轮(Maersk Tankers):运营油轮船队,从事石油及石油产品的运输业务,在全球油轮运输市场占据一定的份额。

看数据结论非常清晰,即使在CCFI为709.8的2016年马士基航运部门全年亏损3.96亿,当年亏损幅度较大的是马士基钻探(Maersk Drilling)和马士基供应服务(Maersk Supply Service)部门

当年马士基航运部门全年营收为207.15亿美金,集团营收354.64亿,海运业务占比仅为58.4%;作为对比马士基23年集团营收510.65亿,海运营收336.53亿,海运业务占比65.9%(24年海运营收占比67.4%)。

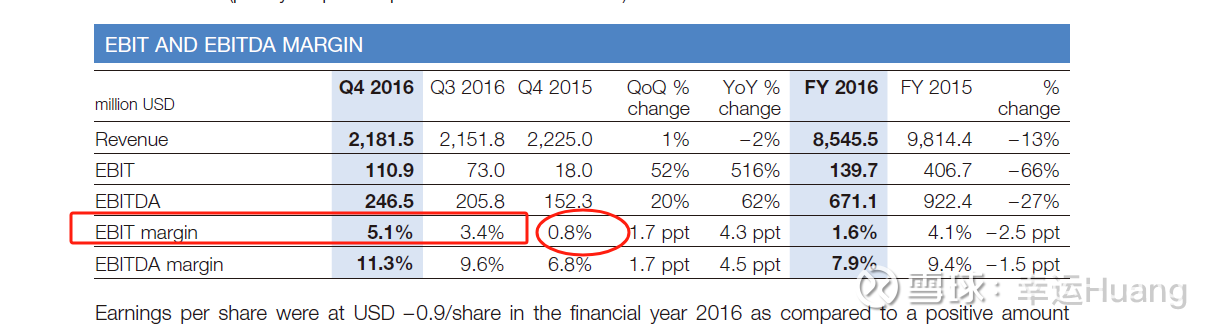

2016年海运EBIT -3.96亿美金,海运EBIT利润率为-1.9%,其中更惨的下半年海运EBIT -2.89亿美金,海运营收106.8亿美金,海运EBIT利润率仅为-2.7%。

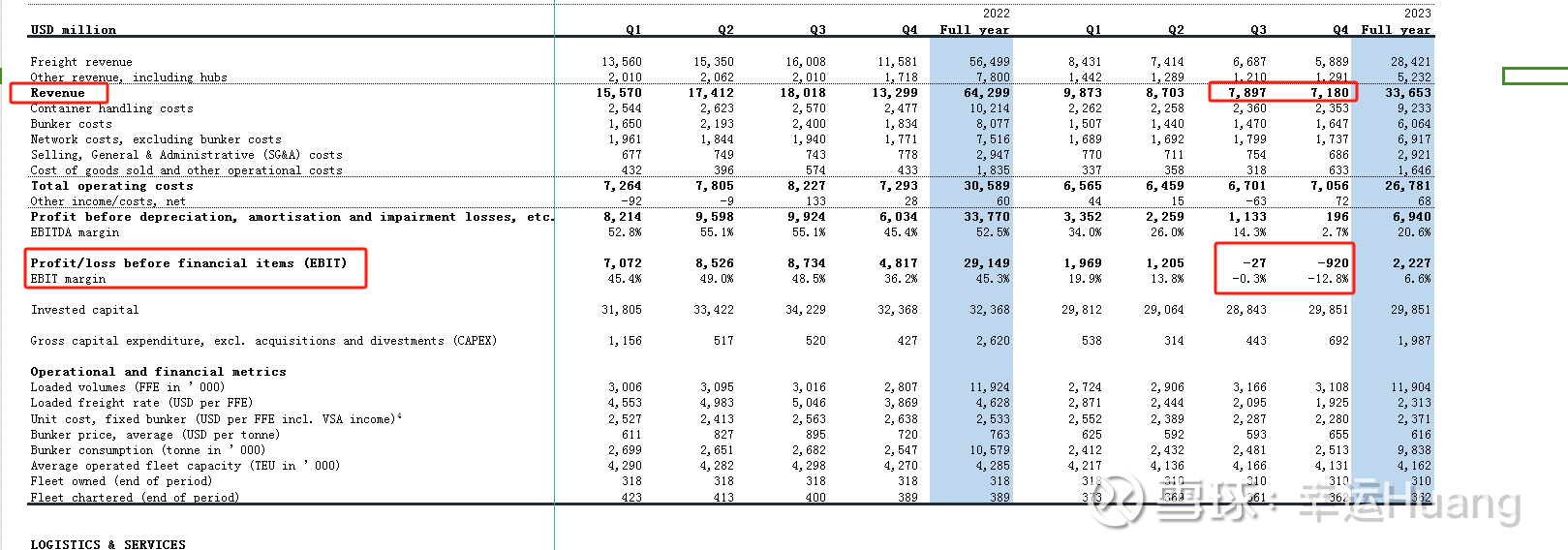

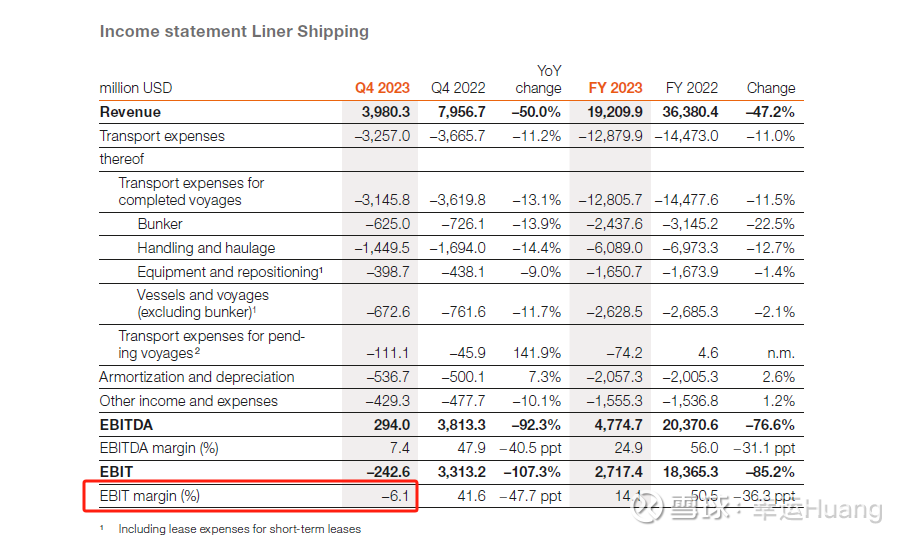

作为对比2023年马士基海运EBIT为22.27亿,海运EBIT利润率6.62%,但是注意23年上半年之所以业绩比较高主要原因是因为22-23年高长协(美线执行到23年4月,而且马士基有部分多年长协)马士基执行力度远比亚洲船司执行的好多了(这也是为啥马士基今年上半年业绩大幅跑输同行的原因之一)。

23年下半年马士基海运营收为150.77亿美金,海运EBIT为-9.47亿(相比16H2亏损增幅228%,远超营收增幅41%,运力从16年底323.9增到23年底411.7增幅仅为27%)

23H2 海运EBIT利润率 仅为 -6.28%,远超16H2 的 -2.7%,而16H2 的CCFI均值估计也就在700出头(全年均值709.8,最低点2016.4.29的632.36点,也是CCFI二十多年的历史最低点),23H2的CCFI均值为862.2,最低月度均值为10月的816,最低点是23.10.27的811.5点,SCFi最低点出现在23.9.29日之后即期运价就开始了上涨而并非是红海事件发生后才开始上涨,红海只是个加速运价上涨速度和涨幅的催化剂而已。

我们再看看萝卜的数据情况是一致的:

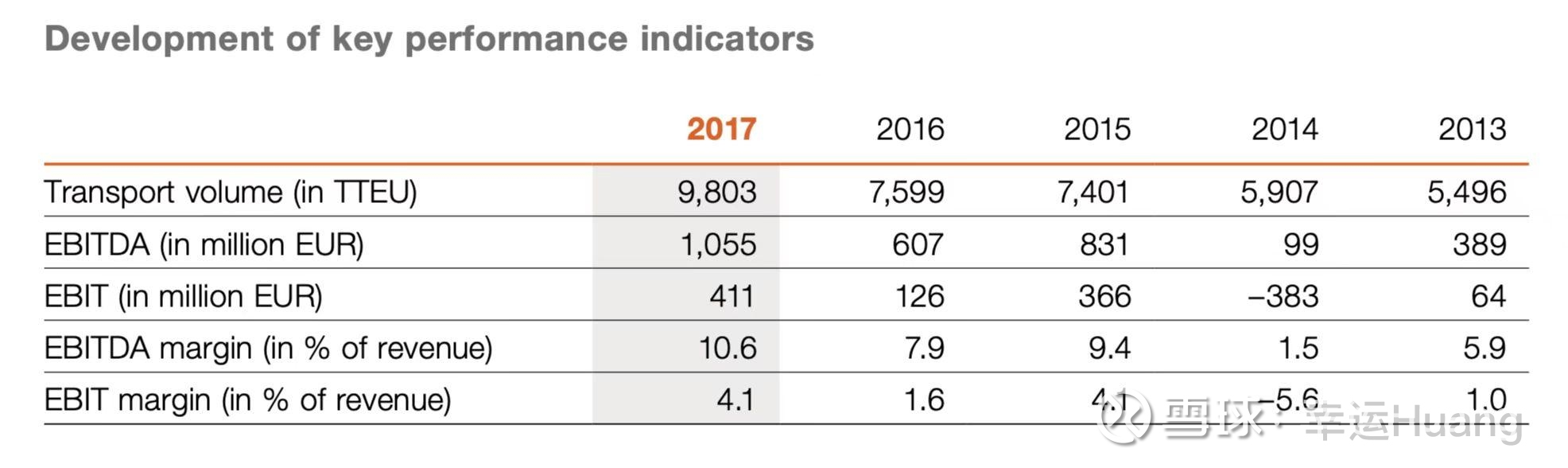

萝卜2016年表现非常优异,不管是EBIT还是净利润全部保持盈利,其业务非常专一。而且萝卜的年利润还有一个特别的地方就是在行业最惨的16年其利润率还远高于13和14年,这里体现的就是一个行业兼并、业务整合协同体现出来的效率提升了。

2014 年:赫伯罗德与智利的南美轮船(CSAV)公司合并,成为当时全球第四大船公司。

2017 年:赫伯罗德完成了与阿拉伯联合航运公司(UASC)的合并与整合,成为当时世界第五大集装箱船公司。

而对比2023年下半年的数据,萝卜的业绩同样凄凄惨惨(上半年占了大西洋航线高运价和长协执行比亚洲船司好的优势)

至于东方的数据不太好比较,有所失真,东方23Q4真实利润肯定也是亏损的。

从上面的数据可以得到几个结论:

1、23年并非一个普通的年份而是一个在连续两个超级盈利大年之后的一个超级亏损大年,23H2亏损幅度远远大于2016年那个行业最惨的年份,是历史级别的。。。而不是一个普通年份,(这个跟上一轮疯狂猪周期过后导致的前两年养殖行业巨幅亏损道理是一样的,上市以来经历多次猪周期的牧原在23年也亏损了)超级波峰自然会有超级波谷。

2、23H2的运价是无法长期持续的,23年10月开始的运价上涨是出于行业自身的内在需求,亏损可以(有折旧需求)但是在现有行业格局下亏现金运输太难了。红海只是刚好赶上了。。让世人以为23H2的业绩正常情况下在24年应该继续下行。

3、 海控收购东方资源整合、协同效应带来的效率和盈利提升正如萝卜13-17年的利润数据所体现的情况会是一样的。

4、由于大船成本下降趋势基本已达峰(码头和船道限制,比24000TEU更大的船有点难了,现在新建的更多的好像是14000—17000这个级别了,记忆中是这样没再去查询核对了),而随着船舶老化、租赁成本上升、通胀和环保要求船司成本仍是逐步提升趋势。

16年的700点至少得对应现在的900点,行业成本线对应的CCFI均值估计得在900—950点之间(900出头点)。

5、海控16年重组业务剥离干散和马士基出售乱七八糟的马士基石油、钻井之类的业务目的是一样的,聚焦集运和码头业务,也带来了盈利能力的提升和利润的稳定性。

$东方海外国际(00316)$ $中远海控(01919)$ $中远海控(SH601919)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP