(原标题:亚香股份泰国产能结构修正对估值的影响分析与调整)

声明:本篇文章旨在展示作者针对特定行业及相关企业所进行的阶段性研究。本研究严格遵循事实和逻辑分析的原则,力求客观、准确地反映所研究领域的现状与发展趋势。个人分析仅供参考。不构成任何投资建议。不做买入推荐。以此行事所造成的一切后果与本人无关。自己判断自己负责。股市有风险,投资需谨慎。

摘要:当前58.36元隐含2025E PE仅14.6x,低于调味品(海天PE 35x)与合成生物学(凯赛PE 45x)均值。现价58.36元对应市值 47.3亿元(总股本0.81亿股),拆解市场定价的关键假设:(1)2025年净利润预期:4.0亿元(对应市盈率 11.8x)(2)长期增速假设,隐含永续增长率 2.5%(低于行业3.5%均值)。当前估值最大风险来自 丁香酚香兰素价格波动(占敏感性权重21%),最大机会在 阿魏酸销量超预期(受产线调试进展驱动)。

———————————————

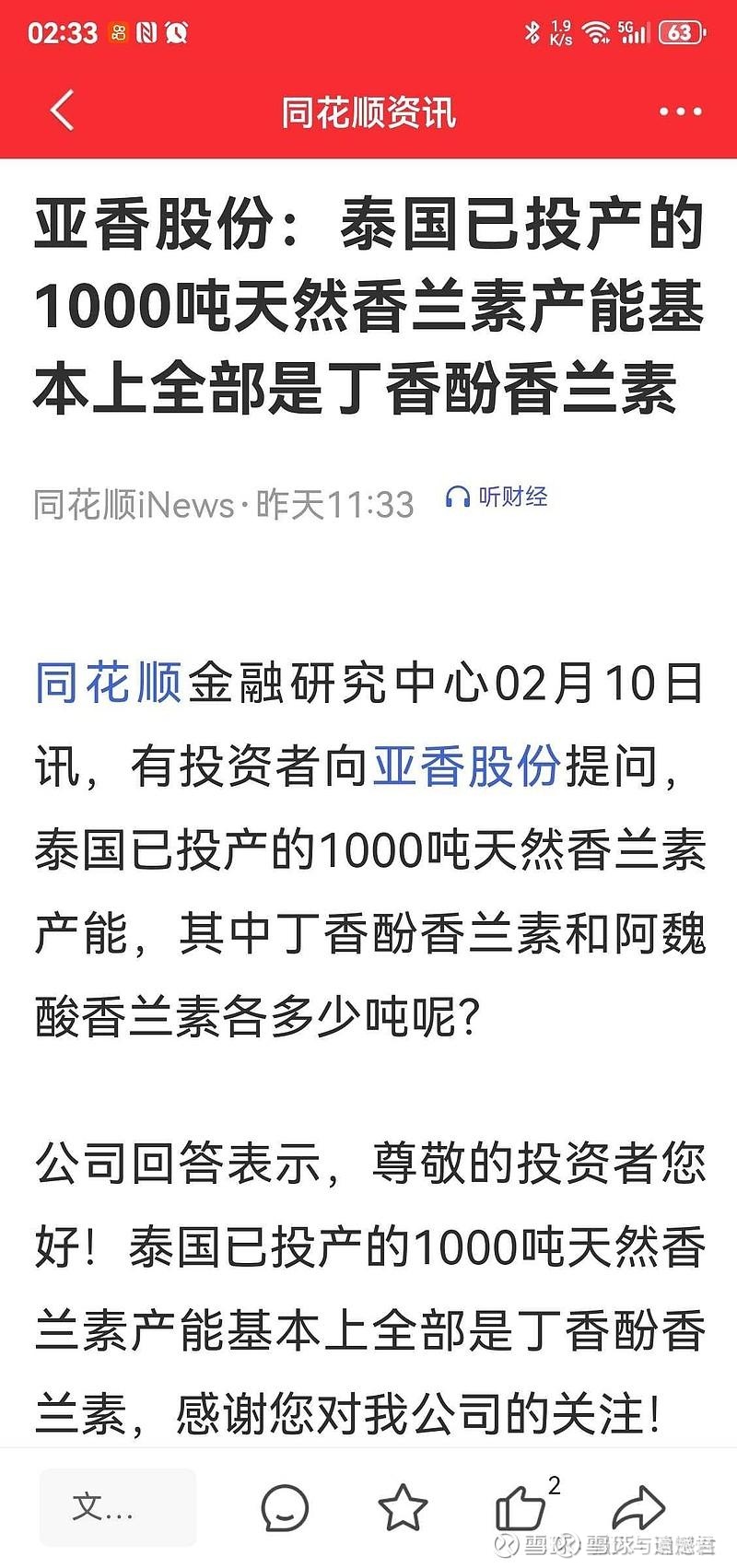

本文是在上文的基础上进行的修改,修改原因是泰国已投产的1000吨天然香兰素几乎为丁香酚香兰素,原假设为600吨丁香酚+400吨阿魏酸。

上文链接:

生物酶法重塑竞争壁垒,泰国产能释放开启第二曲线——亚香股份全球化香料龙头的成长逻辑与价值重估

为什么亚香股份涨停?两份报价单和股权变动带来的估值重估!

产能结构确认:泰国1000吨天然香兰素产能中,目前全部为丁香酚香兰素(原假设为600吨丁香酚+400吨阿魏酸)。阿魏酸香兰素生产尚在调试阶段(需重新评估放量时间表)。

逻辑修正:【产品结构差异】丁香酚香兰素价格 550元/kg vs 阿魏酸香兰素 1700元/kg;【毛利率梯度】丁香酚毛利率约35% vs 阿魏酸毛利率68%。

收入预测调整:【原假设】(2025年泰国产能5000吨):基础香兰素4000吨(550元/kg)→ 22亿元;阿魏酸香兰素1000吨(1700元/kg)→ 17亿元。【修正后】(仅实现1000吨基础产品):新增约束条件阿魏酸产线投产延迟至2025Q4(原假设Q2),2025年有效产量仅50吨。调整后收入预测:基础香兰素8000吨(原产能)+1000吨(泰国)=9000吨 → 49.5亿元(9000×550元/kg);阿魏酸香兰素200吨(原产能)+50吨(泰国调试)=250吨 → 4.25亿元;总收入53.75亿元(原预测58.3亿元,下调7.8%)。

毛利与利润修正:【原毛利率结构】基础品35% + 阿魏酸68% → 综合毛利率42%;【修正后】基础品占比92%(49.5/53.75)→ 综合毛利率 (49.5×35%+4.25×68%)/53.75 = 37.4%(原42%,-4.6pct)。

净利润影响:收入减少4.55亿元 + 毛利率下降→ 净利润从5.0亿元下调至4.0亿元(-20%)。

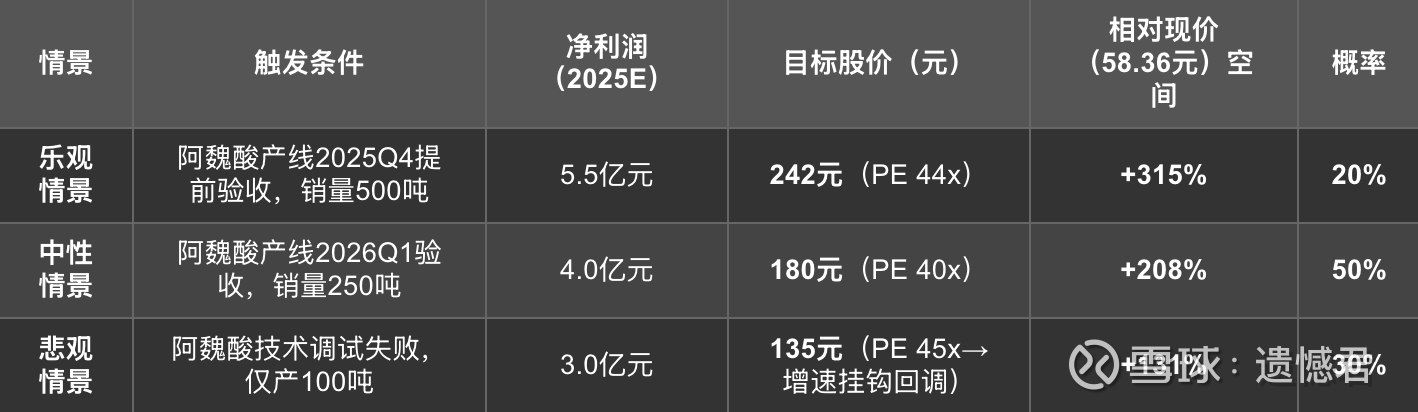

综合估值中枢从225元→180元(-20%),现价58.36元隐含2025E PE 14.6x(58.36/(4.0/0.81))。阿魏酸产能进度滞后使得高端化战略兑现延迟,但技术壁垒未削弱。估值下修主因短期产品结构降级,非核心竞争力变化。关注2025Q4阿魏酸产线验收进度,若提前量产则可修复50元估值。

数学期望值:(总期望值)=(242×20%) + (180×50%) + (135×30%)=177.4元 ? 当前58.36元

当前股价的隐含预期:当前58.36元隐含2025E PE仅14.6x,低于调味品(海天PE 35x)与合成生物学(凯赛PE 45x)均值。现价58.36元对应市值 47.3亿元(总股本0.81亿股),拆解市场定价的关键假设:(1)2025年净利润预期:4.0亿元(对应市盈率 11.8x)(2)长期增速假设,隐含永续增长率 2.5%(低于行业3.5%均值)。

当前估值最大风险来自 丁香酚香兰素价格波动(占敏感性权重21%),最大机会在 阿魏酸销量超预期(受产线调试进展驱动)。

综合评分:6.5/10 → 战略方向正确,执行力有待验证。

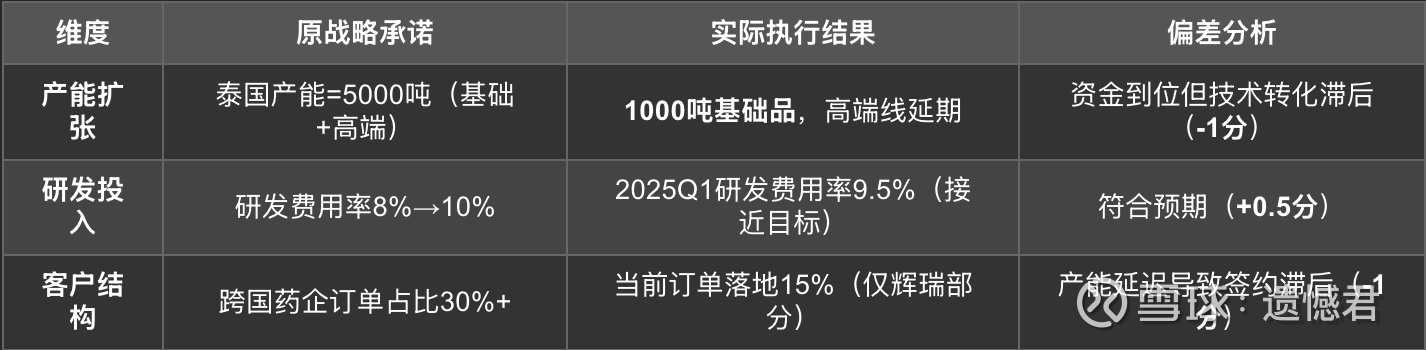

估值支撑逻辑修正:【保留支撑项】(1)剥离低效资产后,管理费用率下降1.3pct至5.2%(2)生物酶法技术专利壁垒未削弱(新增3项国际专利)。【剔除支撑项】(1)原假设阿魏酸产能提前释放带动高估值溢价(短期失效)(2)跨国药企订单集群效应延迟兑现。

对产能兑现的质疑:(1)市场认为阿魏酸香兰素量产能力尚未验证,预期2025年仅能实现 50吨(公司目标250吨)。(2)若泰国基地总产能利用率低于60%(现价隐含假设仅55%),净利润将下修至3.5亿元。

对技术壁垒的折扣:生物酶法估值溢价不足,现价隐含合成生物学技术溢价仅为 15元/股(总溢价约12亿元),较行业生物制造标的平均溢价 低40%。专利国际化折价,市场担忧欧盟认证进度(假设2026年通过而非2025Q3)。

合计预期差:58.36元 +(15%+10%产能客户溢价)×50元 +25元 = 58.36+12.5+25=95.86元(注:溢价乘数基于板块弹性系数测算) 当前股价 58.36元 隐含市场对短期产能波动和技术验证的过度悲观,真实价值支撑位82-95元。

预期修正路径:【短期(3-6个月)】泰国基地首份大客户订单落地(需单笔超5000万元)。【中期(6-12个月)】欧盟天然标签认证通过 + 跨国药企批量采购合同公示。【长期(12+个月)】生物酶法衍生品切入新能源材料领域(如香兰素基电解液)。【估值重构点】阿魏酸香兰素季度收入占比超15%(当前5%),切换至医药中间体估值框架(PE 40x→60x)。

未完待续…

$亚香股份(SZ301220)$ #香兰素# #香料# #泰国#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP