(原标题:利率变动和股债配置)

往期文章中,我们利用动量、价值和经济周期改善全天候资产配置组合

1)用动量去增强全天候组合

2)价值因子和股债配置

3)经济周期和资产配置

在本篇文章中,我们深入探讨如何借助利率变动,进行股债战术性配置,形成我们战术性资产配置的第四篇文章。

一、利率变动和股债投资的关系

一般意义上,我们认为利率变动对股债投资的影响如下

1、利率上升时:

1)债券投资:减少长期债券配置,考虑短期债券或浮动利率债券。因为短期债券价格对利率变动的敏感性较低,浮动利率债券的利息支付会随市场利率上升而增加,可以在一定程度上抵消利率上升的负面影响。

2)股票投资:关注价值型股票,避免高负债企业。具有稳定股息和高利润率的蓝筹股往往表现较好,因其现金流稳定且分红可观,能够抵御利率风险。

2、利率下降时:

1)债券投资:增加长期债券持有。在利率长期趋势下行的背景下,超长期限国债有望持续受益。

2)股票投资:成长型股票可能更有机会,尤其是对利率敏感的行业如房地产。

二、10年期美债利率历史变动情况

接下来,我们会利用美债10年收益率及其18月均值对A股沪深300和利率债进行择时

1、为何使用10年美债利率变动

主要基于以下原因:

1)全球资产定价锚的作用,美债被视为全球资产定价的锚,其收益率变化对全球资产配置有重要影响。美债收益率的变动不仅反映了美国经济和货币政策的变化,还会通过全球资金流动影响其他市场。

2)外资流动的影响,美债收益率的变化会直接影响外资的流向。当美债收益率上升时,美元资产的吸引力增加,外资可能从新兴市场(包括A股)回流美国;而当美债收益率下降时,外资可能重新流入新兴市场。这种资金流动对A股市场的短期走势有显著影响,尤其是在外资持股比例较高的情况下。

3)对A股成长股的主导作用,美债实际利率的变化对A股成长股的表现有较强作用;股债性价比指数对高息红利股影响更大,更多由内资主导定价。

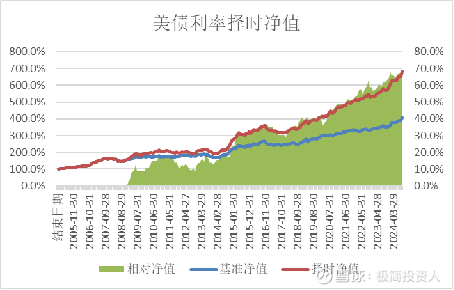

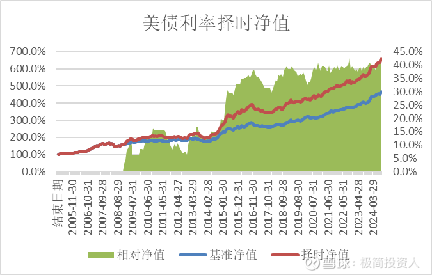

美债10年收益率及其18月均值如下,当利率上穿均线时,我们倾向于低配股票,否则,我们倾向于超配股票

2、美债10年收益率2000年后历史变动情况

1)2000年互联网泡沫破裂后,美债收益率开始下行。9·1事件进一步加剧了市场的避险情绪,推动国债价格上涨,收益率下降。

2)2003-2007年,随着经济逐步复苏,美债收益率有所回升 2008年全球金融危机爆发,美债收益率大幅波动,危机期间美联储大幅降息并实施量化宽松政策,美债收益率快速下降。

3)金融危机后,美国经济进入低速增长阶段,10年期美债收益率下行在2%-3%之间徘徊。

4)2016-2018年,随着美国经济复苏,美联储逐步加息。

5)2019年,全球经济增速放缓,贸易保护主义肆虐,全球经济增长面临诸多不确定性,美债利率下行

6)2020年疫情爆发,美债收益率快速下行

7)2021年后,随着经济复苏和通胀预期上升,美债收益率开始上行。

三、美债利率变动和股债配置模型

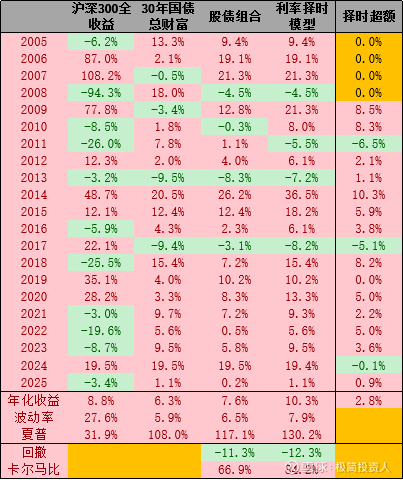

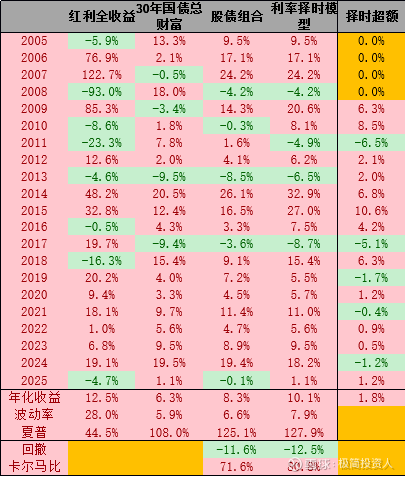

1、基准组合:20%沪深300全收益+80%30国债总财富

2、回测区间:2009.01.01-2025.01.16,30年国债总财富指数时间不足的区间利用国债指数和10年国债总财富指数补全

3、动量指标:美国10年国债利率,Z=-(月末值-过去18月平均数)/过去18月标准差,保证数值越大越超配股票,数值越低越减配股票

4、仓位计算:

1)Z>0.4,配置40%沪深300全收益+60%30国债总财富

2)Z<-0.4,配置0%沪深300全收益+100%30国债总财富

3)0.4>Z>-0.4,配置20%沪深300全收益+80%30国债总财富

(这里可以把0.4改成0.2或者0,对最终结果影响不大,总之,当利率上穿均线时,我们倾向于低配股票,否则,我们倾向于超配股票)

5、回测表现如下

1)2009年之后,美债变动指标非常的有效,稳定提升股债组合的收益2.8%(7.6%VS10.3%),有效提升收益风险比(夏普率1.17VS1.30,卡玛比0.67VS0.84)

2) 在2009年-2024年16年时间内,指标年度胜率为13/16=81%

四、替换为成长红利股票组合后的表现

接下来,我们看看美债变动指标对不同风格的A股股票指数的影响大小。

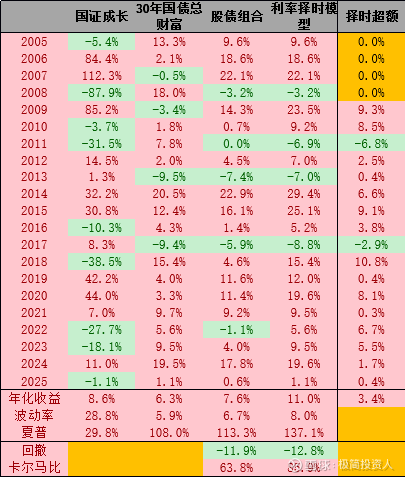

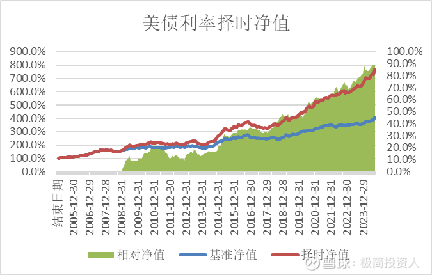

1、股票组合替换为国证成长指数

股票替换为国证成长之后,年化收益有效提升3.4%(7.6%VS11.0%),在2009年-2024年16年时间内,指标年度胜率为14/16=88%,对成长指数改善效果好于宽基指数。

2、股票组合替换为中证红利指数

股票替换为国证成长之后,年化收益有效提升1.8%(8.3%VS10.1%),在2009年-2024年16年时间内,指标年度胜率为11/16=69%,红利指数改善效果远不如成长指数。

四、总结

1)美债利率择时对全部类型的股票指数都有效,无论是成长价值,还是大盘小盘

2)越是偏成长属性的股票,美债利率择时对其影响越大(超额收益3.4%),反之,越是偏价值属性的股票,美债利率择时对其影响越小(超额收益1.8%),是因为价值本身波动率较小,其择时空间也更小

3)美债利率对大小盘影响差别不大,甚至对大盘影响力略高于小盘(2.8% VS 2.5%),整体差异不大

=========================================

文章书写不易,还望多多点赞、转发支持。

扩展阅读:《资产配置投资策略文章合集》(新手必看)

雪球组合:极简投资人的永久投资组合、全天候组合

=========================================

风险提示:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。请在做出投资决策前,仔细阅读并理解相关基金的法律文件,如《基金合同》、《招募说明书》等。过往业绩不代表未来表现,投资者应根据自身情况,审慎决策

=========================================

$A500指数ETF(SH560610)$ $中证红利ETF(SH515080)$ $沪深300ETF(SH510300)$

@今日话题 @ETF星推官 @雪球创作者中心 @雪球基金

#雪球ETF星推官# #雪球星计划# #资产配置#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP