(原标题:赛力斯预期差分析)

赛力斯当下滞涨/箱体震荡蓄势行情主要以下几点原因:

1、四季度业绩预告原因

2、月度销量环比下滑

3、车型迭代空窗期较长,易提高消费者观望情绪

4、渠道端搭建爬坡期,效果还未完全体现

首先,四季度业绩预告原因早在出后当天我和几位长期跟踪的投资者均已分别在雪球拆分考虑各种情况后分析完。

第一点主要是交付量环比微幅下滑(-12.5%),M5、M7为主要贡献,4季度分别环比下滑59.2%、6.5%,原因也很明显,随着R7等同价位竞品的出现,2年多老平台的M7产品力对比起来肯定会受到影响,再加上被誉为陆地小坦克的M5用料过于扎实,尺寸空间上没有为了大而抛弃运动与性能的取舍,也不可能以价换量,因此截至目前还不能成为走量车型,当然,M5也贡献不了太多的利润,所以等待后续改款即可,我认为M5的改款大概率出现在M7之后,M7的伪装车虽然还没看见,但是相关专利图等早已公布出来,大概率是延续了家族式外观,更新魔方平台打造的底盘,也会出纯电版本,作为问界主要走量车型之一,大改后的M7是很值得期待的。

第二点,年终各种费用的计提、减值,员工的奖金等发放,都会给四季度业绩带来一定的影响。

不过其中也有几个好的迹象,M9上市以来,除了2024年Q1处于产能爬坡期交付量为1.07万台,Q2、Q3以及才公布业绩预告的Q4,交付量都非常稳定,分别为:4.82、4.93、4.80万台,这代表赛力斯最重要的业务以及产品力最强的产品,仍然处于最佳状态。其二是看到赛力斯销售均价上升至40.19万,当然这有部分是M5、7下滑带来的原因,但随着M8的上市,可预见的是赛力斯稳态销售均价,将高于40.19万,因为M5、7下滑的1.4万台销量空间大概率将被M8弥补,届时问界全产品月均销量将会达到约4.9-5.3万台(1.5、1.8、1.8、0.2),有望实现年销售量55万左右的中枢预期。

上述2点基本分析完问界交付量下滑的原因以及赛力斯四季度业绩预告环比下滑的原因。总结而言,这些都是企业发展与车型产品周期性带来的阶段性影响,它们需要新的产品周期以及存量产品改款来平滑或实现二次增长。但是这里面最重要的一点是基本盘不能坏,以及本身的底子不能过差,从目前问界当前存量的3大单品来看,还没有这个问题,M9作为基本盘,季度交付量十分稳定,M7仍然是同价位区间销售爆款,M5本身产品质量仍然无敌,可以所这三款车都不是有些车企部分车型的天崩开局,一旦本身是个有问题或者竞争力不强的品牌第一印象形成,要想再重获消费者芳心,几乎是非常困难/不可能了。这也是M8一直在蓄势待发的原因。

从当下的种种迹象(M8各种实况图、视频大量在互联网传播,以及AITOapp中的M8抢鲜看等官方预热行为)来看,M8有较大可能在这两个月发售,并且很有可能上市即交付,届时新一轮产品周期正式来临,因为紧接着的就是M9的小改款以及M7的大改款发售。

销售渠道铺设来看,目前赛力斯正在突破单一华为门店销售这一渠道的限制,在去年四季度与今年一季度陆续搭建传统高端豪华百强经销商(中升、永达等)网点的铺设,并且也有自己的官方自营店,今年产品渠道会正式放量,这也是销售量能持续突破或超预期的基础,毕竟有好的产品是第一步,有好的渠道和端口、宣发同样关键。

最后,说一个展望,从种种事件发展态势来看,今年或许是智能汽车行情大年:

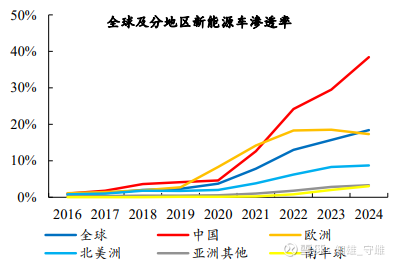

第一,比亚迪、小鹏等智驾平权战略加速了智能驾驶的渗透,原先选择汽车因素考量中,智能驾驶使用情况大概占20%-30%,随着智能驾驶平权化,这一购车考虑因素占比可能会提升至50%以上,甚至更高。能用、会用、爱用(放心用)这几个层级来看,中高端汽车智驾的选择将会更为谨慎,对整个华为系而言,都是个很大的利好。

第二,L3法规的落地,将会打开智能驾驶的上限,使各大厂商智驾水平差异化更加明显,行业龙头将会陡然拉大该领域的竞争优势,毕竟当可以手眼同时离开驾驶车辆的时候,谁在裸泳,谁是真的好用爱用,就很清晰了,这会加大龙头厂商的优势和发展上限。

最后说说估值,比亚迪今天天神之眼的发布,短期让比亚迪估值提升至近30PE,小鹏也摸到1300亿港币市值,小米继续新高至1.1万亿港币,吉利、零跑等也获较大涨幅,龙头厂商再次打开板块估值的上限,反观今年不到20PE的赛力斯,可以说是非常便宜,销售量一旦突破50万,营收有望去到2000亿,净利润而言就非常可观了,彼时赛力斯不单止作为少数盈利的新能源汽车厂商,并且还有分红,甚至净利润情况能突破130亿甚至更高。

持有的伙伴们静待花开,今年不单只是智能驾驶放量的大年,也是我国汽车工业出海的元年。不但俄罗斯已开发至较高水平(2025年1月国产车在俄官方经销商市场份额超60%),欧洲、东南亚、非洲与南美洲等地区海外市场同样值得期待。智能汽车板块的行情有可能成为今年市场最值得期待的主线(且企业可以兑现业绩),行情正在催化中,好饭不怕晚,所有参与其中的公司都有肉吃。

@数字8514487766 @轮回666 @为自由而思考 @溯世 @波段小当家 @五年两倍一千万

$赛力斯(SH601127)$$小鹏汽车-W(09868)$ $比亚迪(SZ002594)$

#上证指数# #今日话题# #新质生产力#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP