(原标题:红利,你咋子了嘛...涨起来噻!!!)

“在红利里躲牛市”,

这应该是最近不少红利人的心声~

1月14日以来,恒指涨了14%,恒生科技指数涨了25%,进入技术性牛市。

但红利指数却原地踏步,只涨了2%左右,急死人了...

红利,你咋子了嘛,还能不能行?

今天从几个角度出发,重新认识下红利~

01

行业拥挤度

以“银行、煤炭、钢铁、交运、公用事业”这几个行业为代表,我们看下红利板块的拥挤度(红利行业占全市场的成交比例)。

就是图中的绿线,已经跌到5%,对比历史数据,毫无疑问是底部。意思是,现在红利行业的成交极度冷清,资金对红利行业极度不关注。

再看红利指数的走势(蓝线),成交占比的底部也通常对应着行情的阶段性底部。去年10月8日以来,红利指数跌了6.8%,虽然跌幅不算特别大,但资金对红利的抱团程度却已经被极大瓦解,到了漠不关心的地步。

那资金去哪了呢?

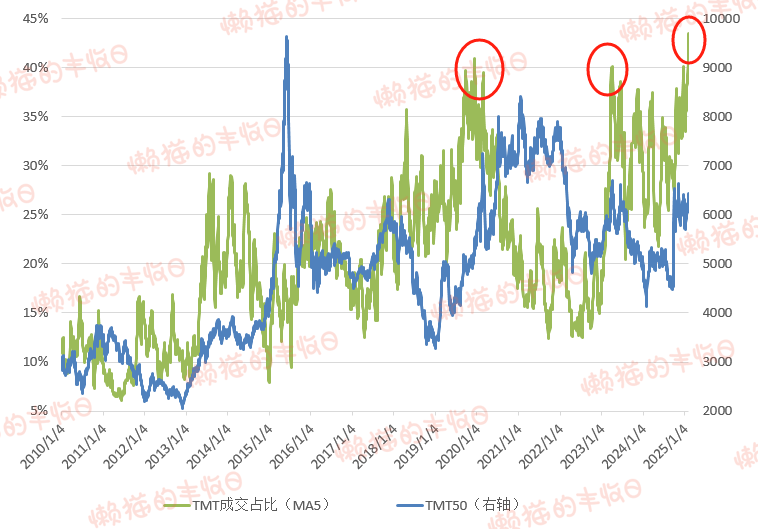

TMT

用“电子、计算机、通信、传媒”4个行业代表TMT,也看下行业拥挤度。

“TMT占全市场的成交比例”已经升至43.5%,超过了2019年底和2023年上半年的最高点。

所以,明白红利为啥起不来了吧,被AI持续抽血...

02

性价比

也审视下“红利相对沪深300”的性价比,

用“中证红利全收益/300收益”来表示,就是图中的绿线。

可以看出,2021年春节后,红利相对大盘走出了明显、稳定的超额收益。

但间歇也会有回撤。看回撤幅度,去年7月以来,红利超额收益的回撤幅度差不多创了红利行情崛起以来的最大值。

再看绝对回撤,

去年10月8日以来,中证红利全收益指数的最大回撤是9%,回撤幅度和过去几年指数的平均水平接近。

超额收益回撤创了红利行情崛起以来的最大幅度,

绝对回撤又和过去几年的平均水平接近,

再加上红利行业成交占比也处于绝对低位,

三个条件一叠加,很容易得出“红利已经处于底部”的结论。

但别急,

这是建立在红利(价值)继续占优前提下的,

用“国证成长/国证价值(绿线)”来量化“成长相对价值”的占优行情,这一指标在2024年8月就走到了和2018年底接近的位置,之后持续反弹,市场风格切换到了“成长占优”。

所以,

你说,未来几年会不会也是成长占优呢?

如果真是这样,那借鉴核心资产牛市中红利的表现,可能刚刚分析的“红利已经处于底部”的结论就不牢靠了。

03

估值

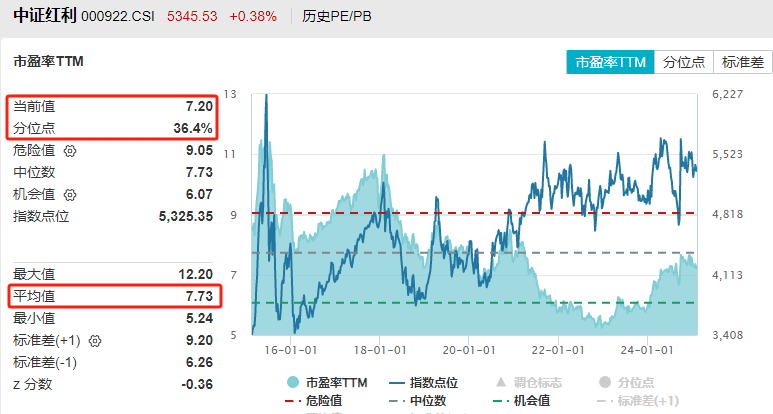

估值上还比较安心,

中证红利的PE是7.2倍,比历史平均估值略低一些,PE百分位是36.4%。

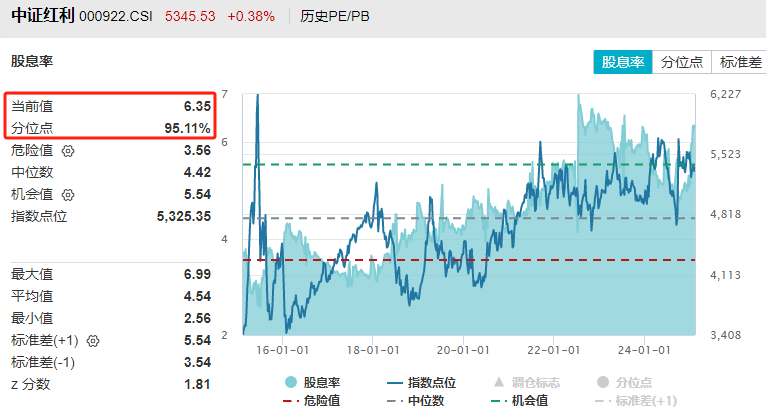

股息率是6.35%,远高于国债收益率,红利的“避险属性”依然杠杠滴!

04

总结

总的来说,

1)当前资金的关注点在AI上,TMT行业的拥挤度已经超过了2019年和2023年,创了过去几年的新高。

红利则相反,持续被抽血,成交冷清,行业成交占比(拥挤度)处于历史底部。按照历史规律,这里通常对应着行情的阶段性底部。

2)那这里是红利的底部吗?

看绝对回撤,2024年10月8日以来,中证红利全收益的最大回撤是9%,回撤幅度相当于过去几年指数的平均水平。

看超额收益的回撤,“红利指数相对沪深300的超额收益”回撤幅度差不多创了21年红利行情崛起后的最大值。

如果红利行情还能持续,那毫无疑问,这里会是红利的大底部。

3)但也有隐忧,连跌几年后,成长跑输价值的幅度已经和2018年底相当,那之后发生了2019-2021年连续3年的成长占优行情。

而且能够明显感受到,去年9月以来,是成长更领先一些,这个位置会不会是“成长/价值”风格切换的拐点?

如果是,那我们前面基于价值占优分析的“红利底部”的结论就极不可靠。

遗憾的是,是不是风格切换的拐点要事后走出来才知道,现在无从分析。

4)但看估值,红利的估值不高,股息率也还可以,冲着“赚股息”的目标介入似乎也不是不可以。

5)去年底,董承非曾这么预判红利:“红利资产过去几年既有绝对收益又有相对收益,明年(2025年)绝对收益可能有,但相对收益未必有”,不知道会不会成真~

免责声明:文章内容仅供参考,不构成投资建议

@蛋卷 @雪球创作者中心 @今日话题 #雪球星计划公募达人# #寻找热爱基金的你#

$红利ETF(SH510880)$ $红利低波ETF(SH512890)$ $港股红利ETF(SZ159691)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP