(原标题:均值定价:中国石油)

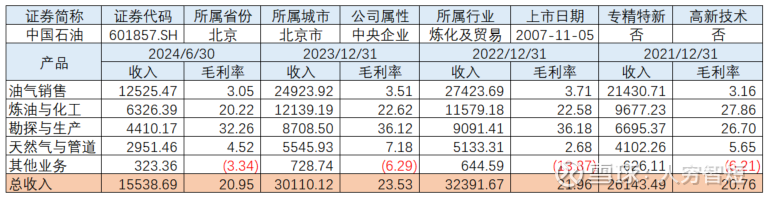

中国石油集团是中国最大的油气生产和销售商,主要业务包括原油及天然气的勘探、开发、生产、输送和销售,以及原油及石油产品的炼制、相关化工产品生产等。国内业务,上半年国内实现原油产量392.8百万桶,同比增长0.1%;可销售天然气产量2,486.8十亿立方英尺,同比增长2.9%;油气当量产量807.3百万桶,同比增长1.5%。海外业务,实现原油产量82.0百万桶,与上年同期基本持平;可销售天然气产量97.4十亿立方英尺,同比下降2.5%;油气当量产量98.2百万桶,同比下降0.5%。总体而言,油气产量同期持平,结构上天然气增长较快。炼油业务,上半年加工原油693.3百万桶,同比增长3.0%;生产成品油6,011.9万吨,同比增长2.1%,其中航空煤油产量大幅增长42.4%。化工业务,商品量1,904.3万吨,同比增长10.2%,其中合成树脂产量659.0万吨,同比增长5.8%;合成纤维原料及聚合物产量58.4万吨,同比增长7.0%;新材料产量107.4万吨,同比增长72.0%。截至23年末,原油探明储量62.19亿桶(剩余可采年限约15年,好于中国石化),天然气探明储量7279.44百亿立方英尺;成品油零售市场份额约36.6,拥有加油站20367座,便利店19583个。

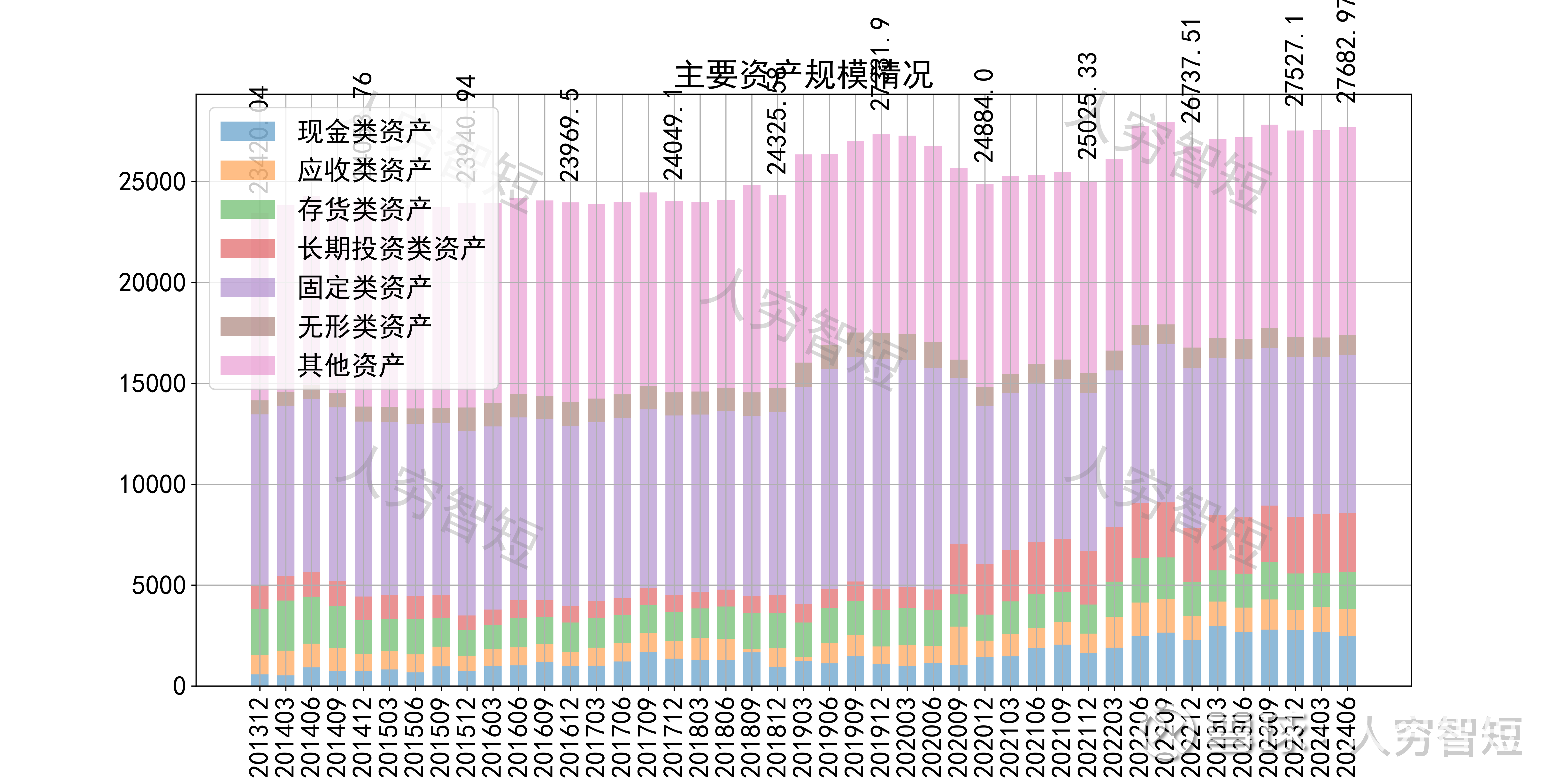

公司最近十年总资产复合增长率1.57%,截至24年6月末,为27682.97亿元,全行业28家上市公司中,居第1位。资产结构以应收账款、存货、长期股权投资、固定资产、其他资产为主。应收账款余额901.08亿元,整体规模较为稳定,多为一年内到期账款,期限结构良好。存货余额1826.74亿元,其中原材料占比约35%、产成品占比约55%,未看到大规模积累。固定资产余额4588.68亿元,其中房屋建筑物1352.72亿元,尚需折旧约12年,机器设备3073.03亿元,尚需折旧约8.5年,总体折旧比例较高;在建工程2011.56亿元,主要为吉林石化公司炼油化工转型升级项目、广西石化公司炼化一体化转型升级项目,建设进度不足30%。长期股权投资2926.06亿元,主要为联营企业国家管网集团、中油财务以及合营企业中国船舶燃料公司。其他资产主要为油气资产8310.01亿元,主要为矿井设施,剩余折耗约5年。

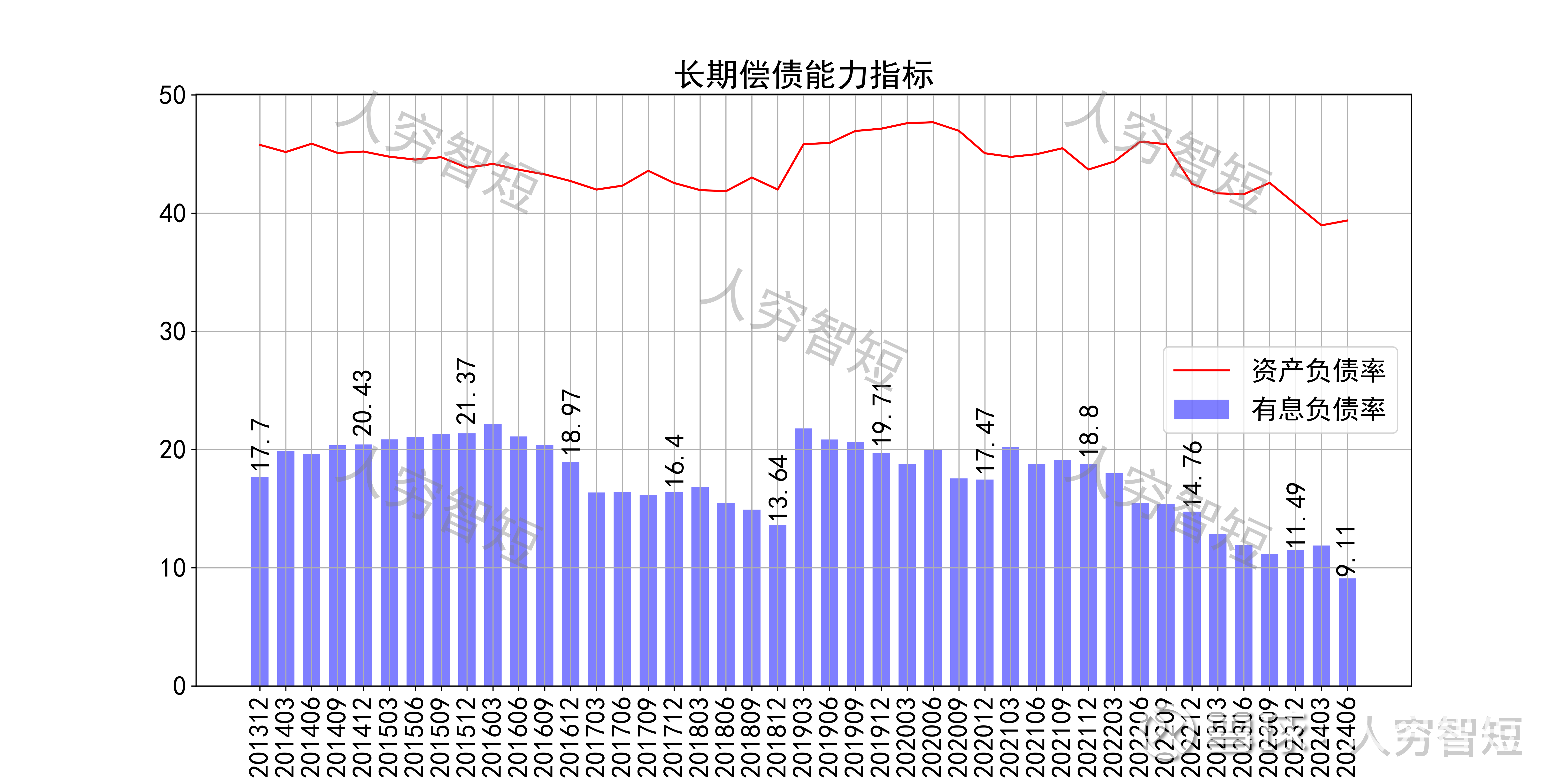

长期偿债指标中,资产负债率缓慢下行,近年减少至40%左右,有息负债率约为9.11%,债务负担较弱,对供应链上、下游资金占用较强。短期偿债指标中,流动比率、速动比率震荡走高,但总体流动性较弱且存在差异,与存货规模相关联,资产短期流动性一般。

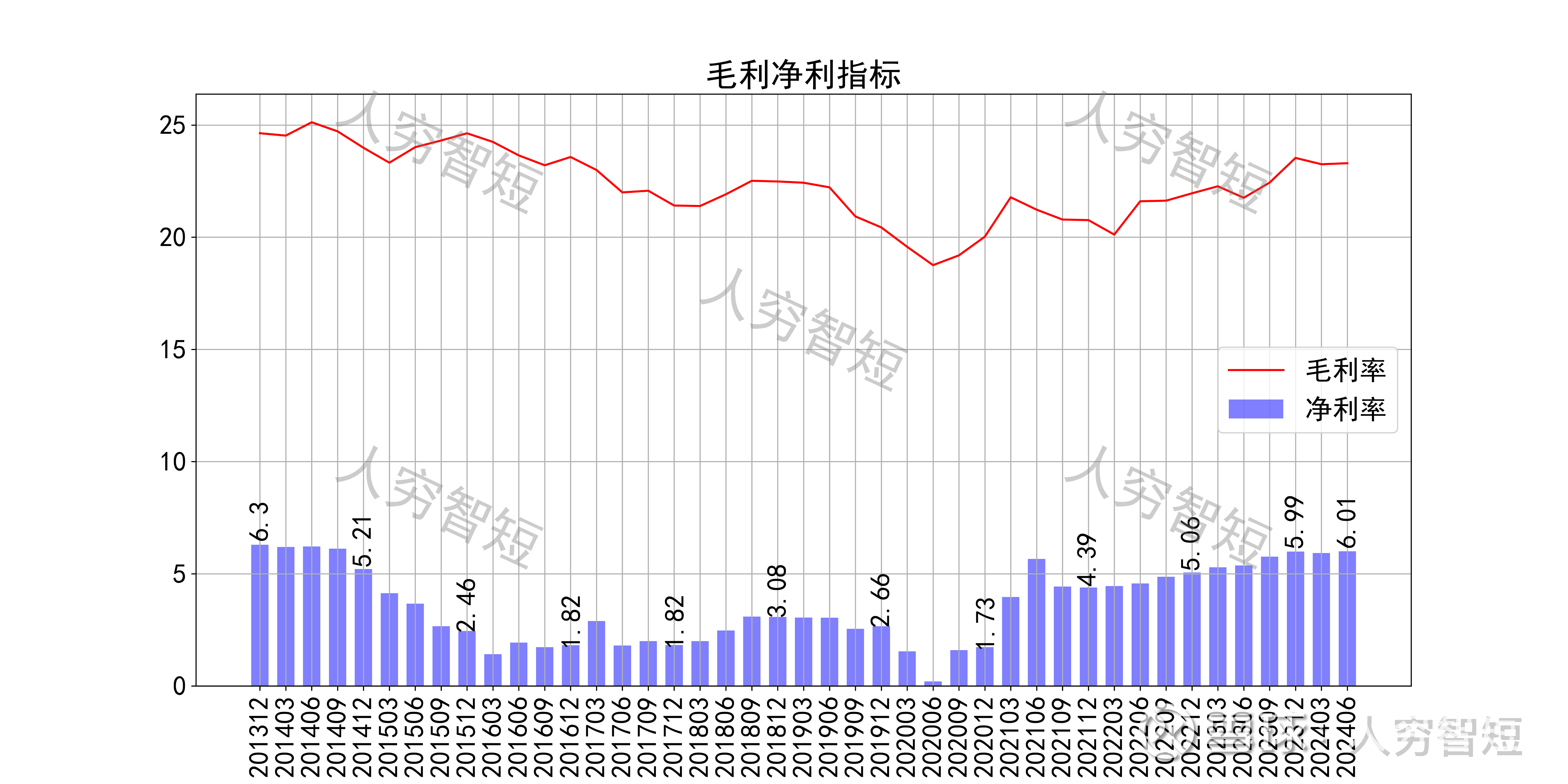

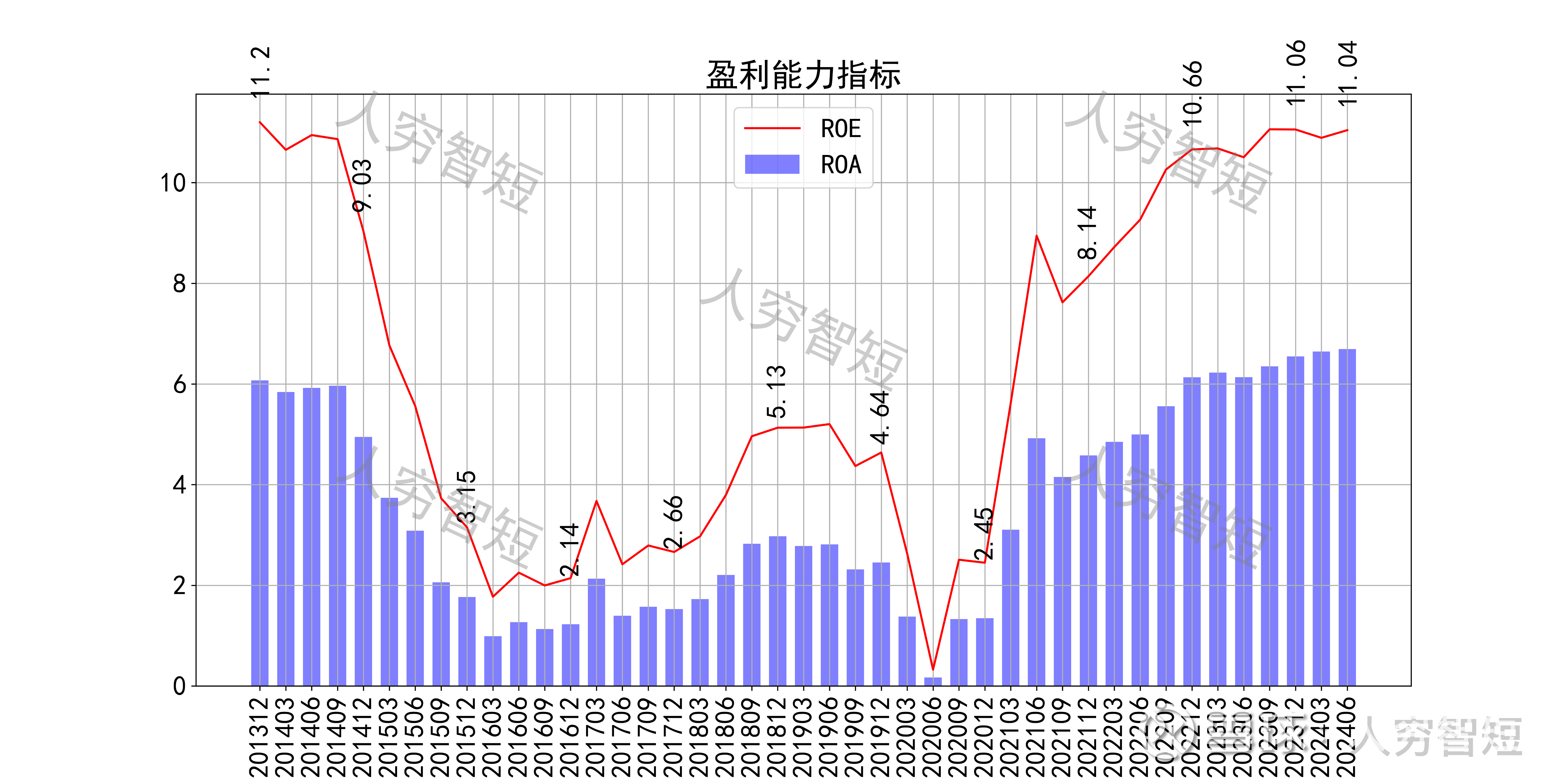

最近十年营收规模复合增长率约为2.95%,到24年6月末,TTM营业收入为30850.10亿元,行业排名第2。成本费用端构成来看,营业成本占据主要地位,主要为原油生产的勘探、开发成本、生产成本等,以及炼油的外购原油成本。整体毛利率有细微波动,近年来子底部回升,净利率基本同步波动,已看到上行趋势。各项费用控制一般,销售费用、管理费用占比持续减少,带动整体成本费用占比缓慢下行。盈利指标ROE、ROA显示,盈利能力自底部持续攀升、增长速率有所放缓,最新ROE在11.04%左右。

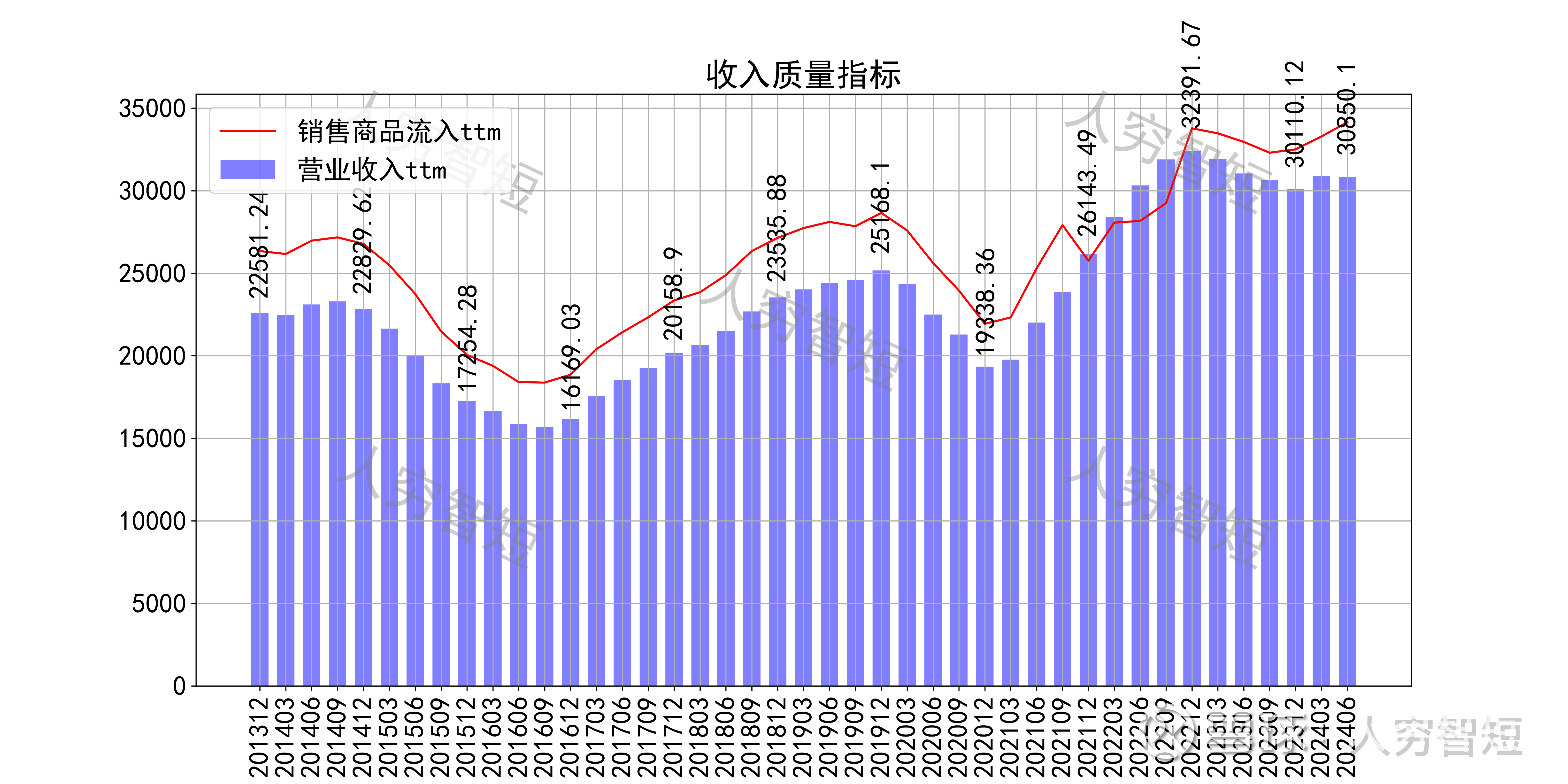

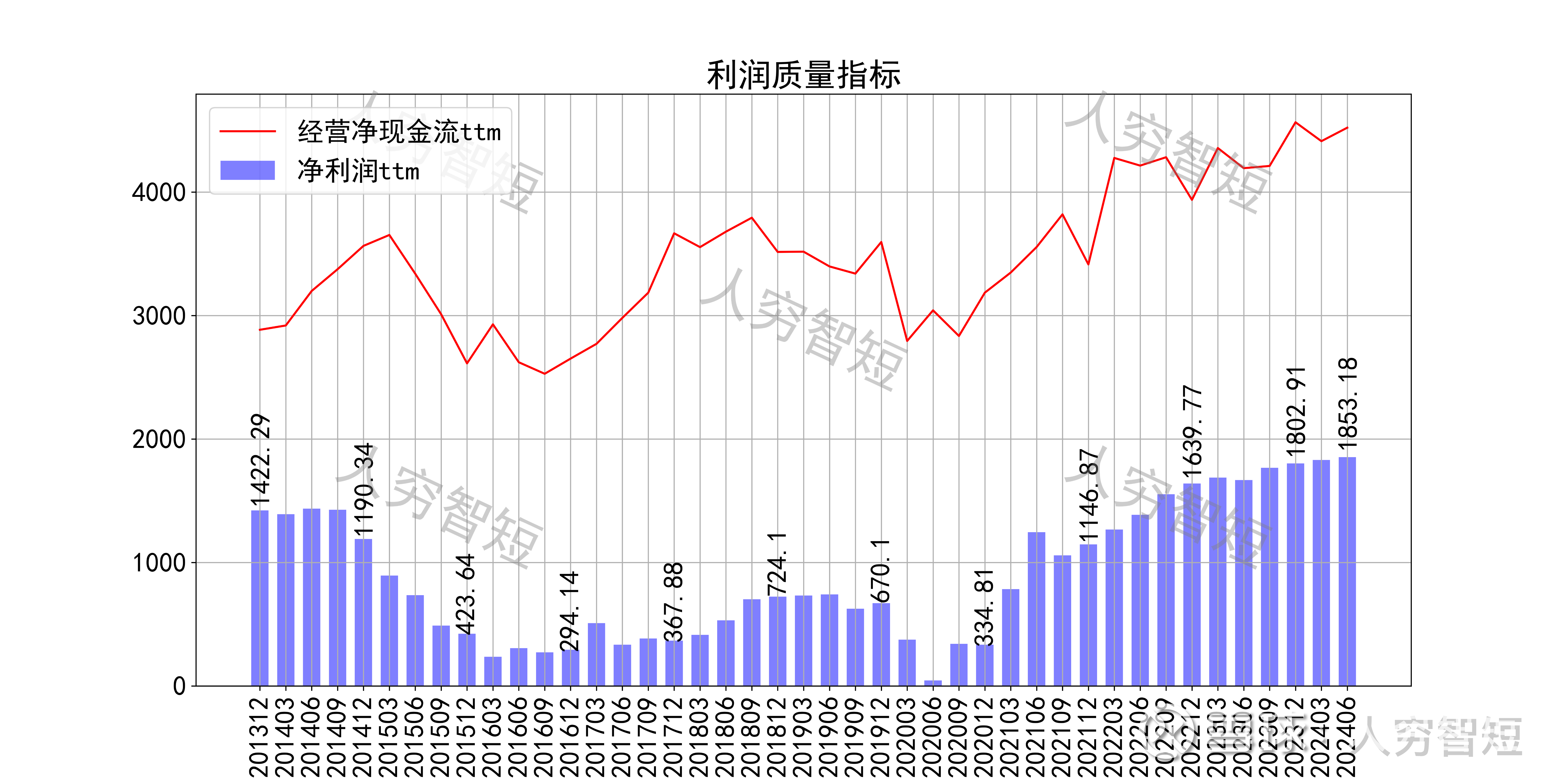

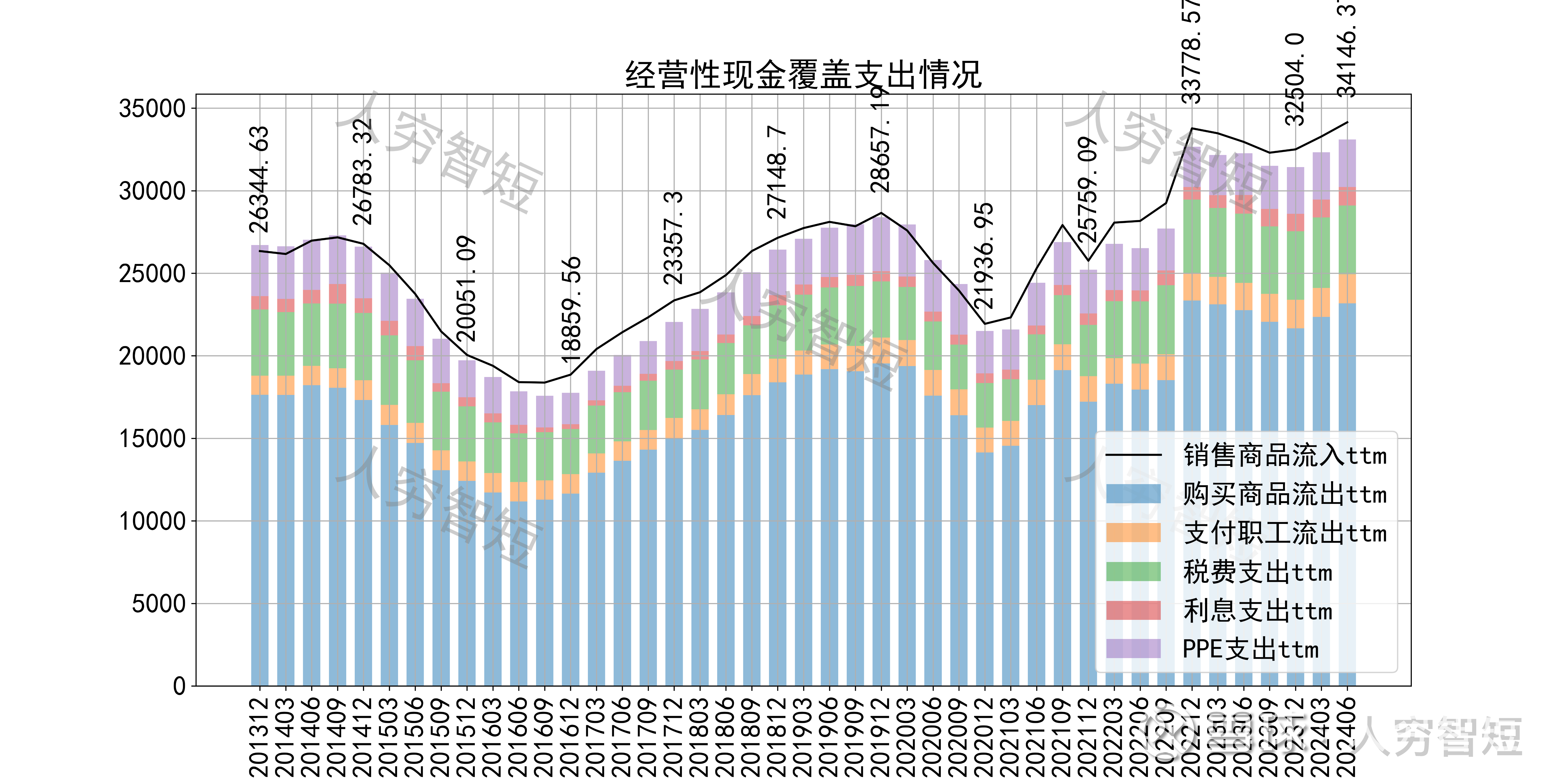

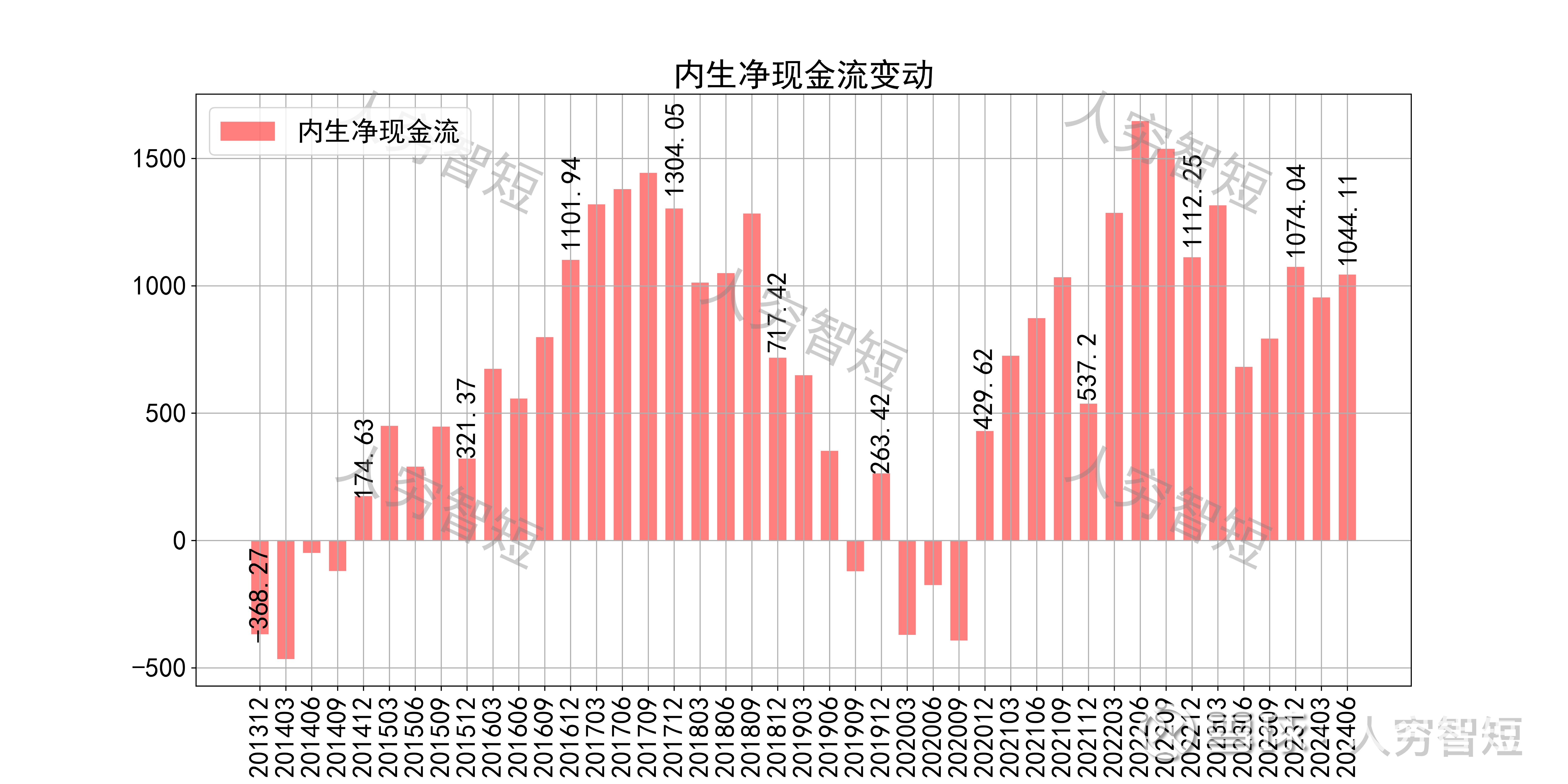

收入、利润的现金含量来看,近年来销售商品流入的现金流完全覆盖营业收入;经营现金流波动较大,平均净额远高于净利润,主要差异源于固定资产折旧、油气资产折耗以及应收项目的变动。

现金流收支方面,近几年销售商品获得的现金流足以满足日常的成本、费用及扩大再生产,结余较好,随着近年来成本支出增速放缓,现金流结余维持中等水平,已看到边际好转。

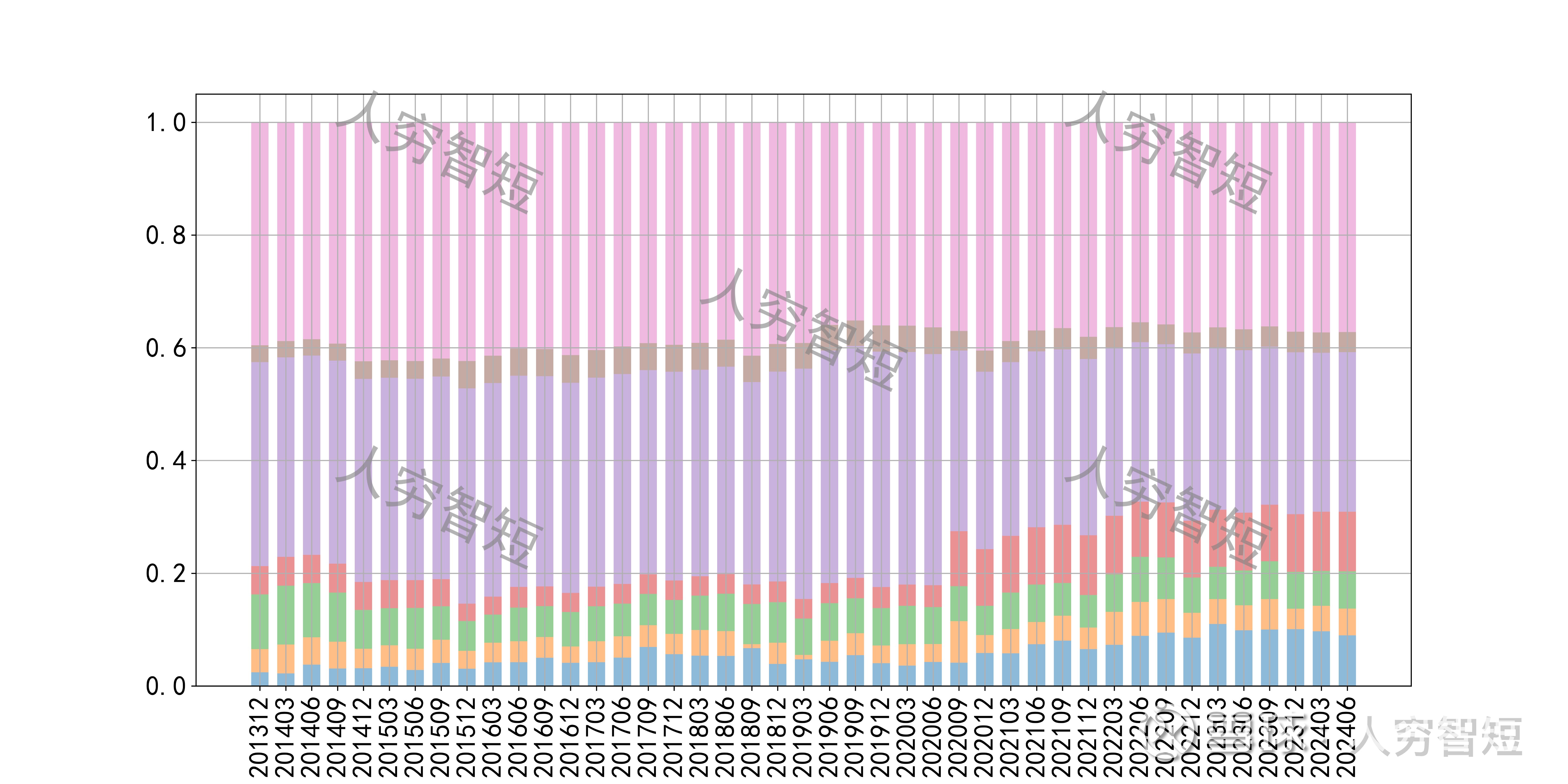

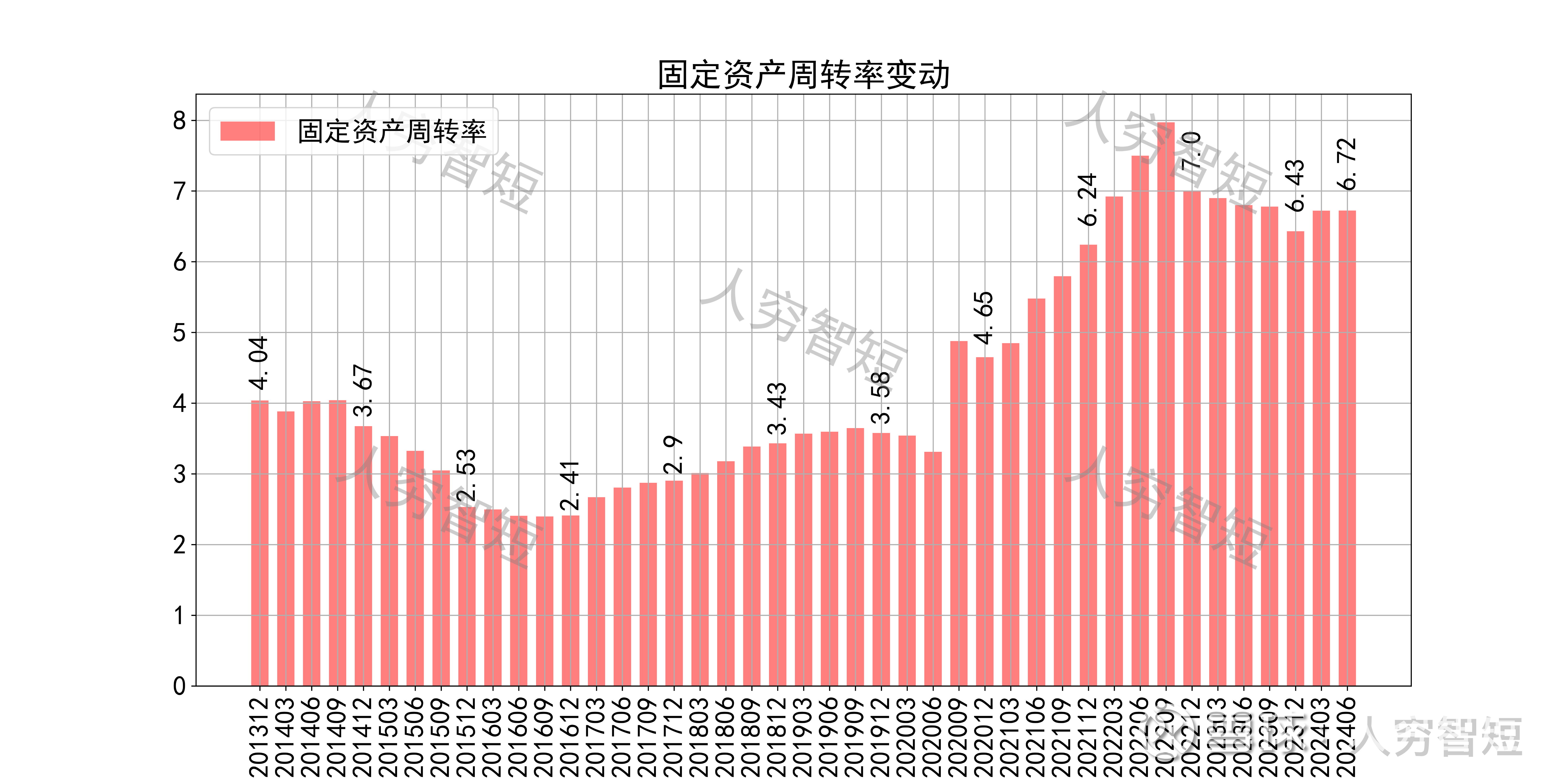

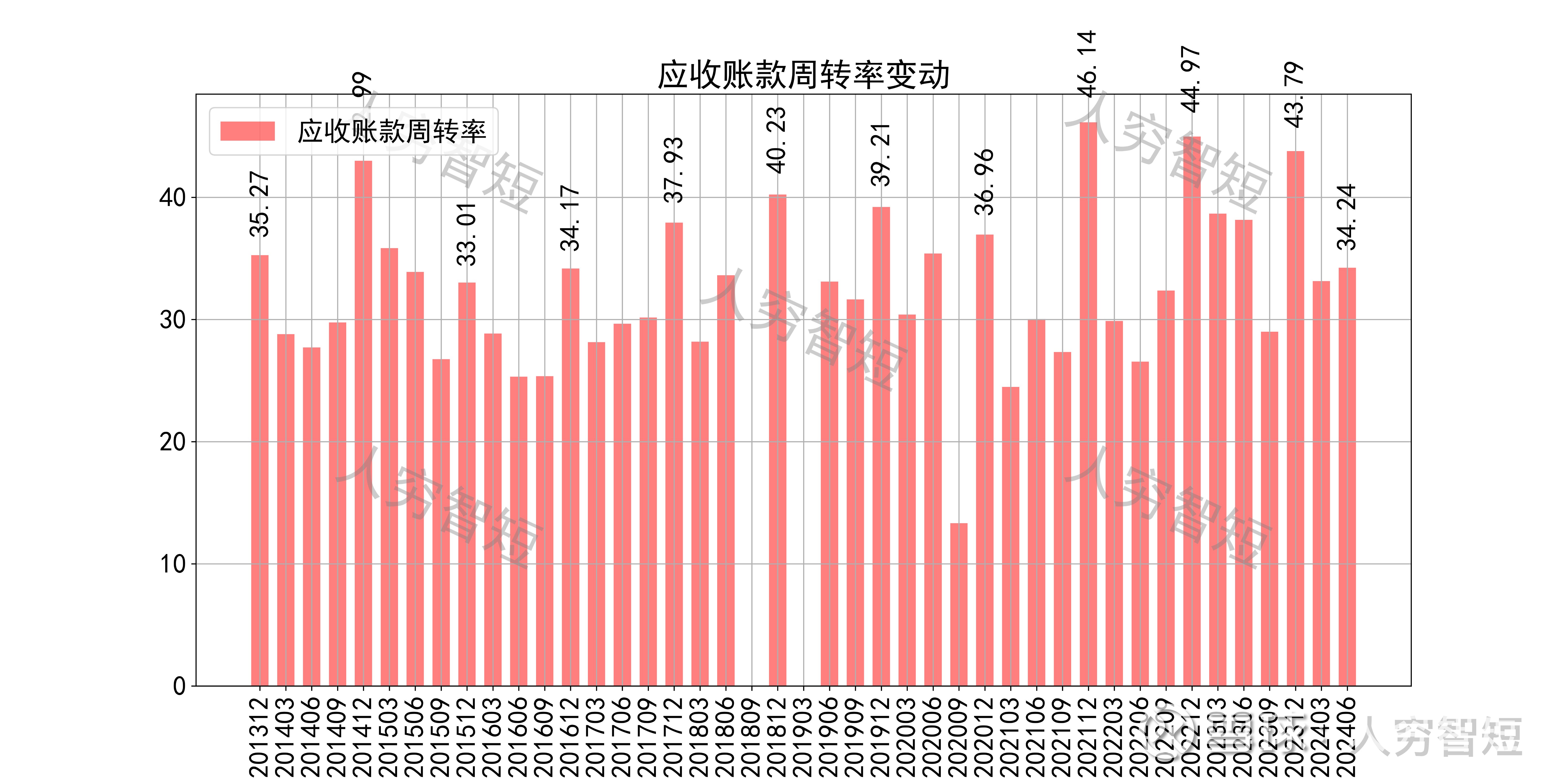

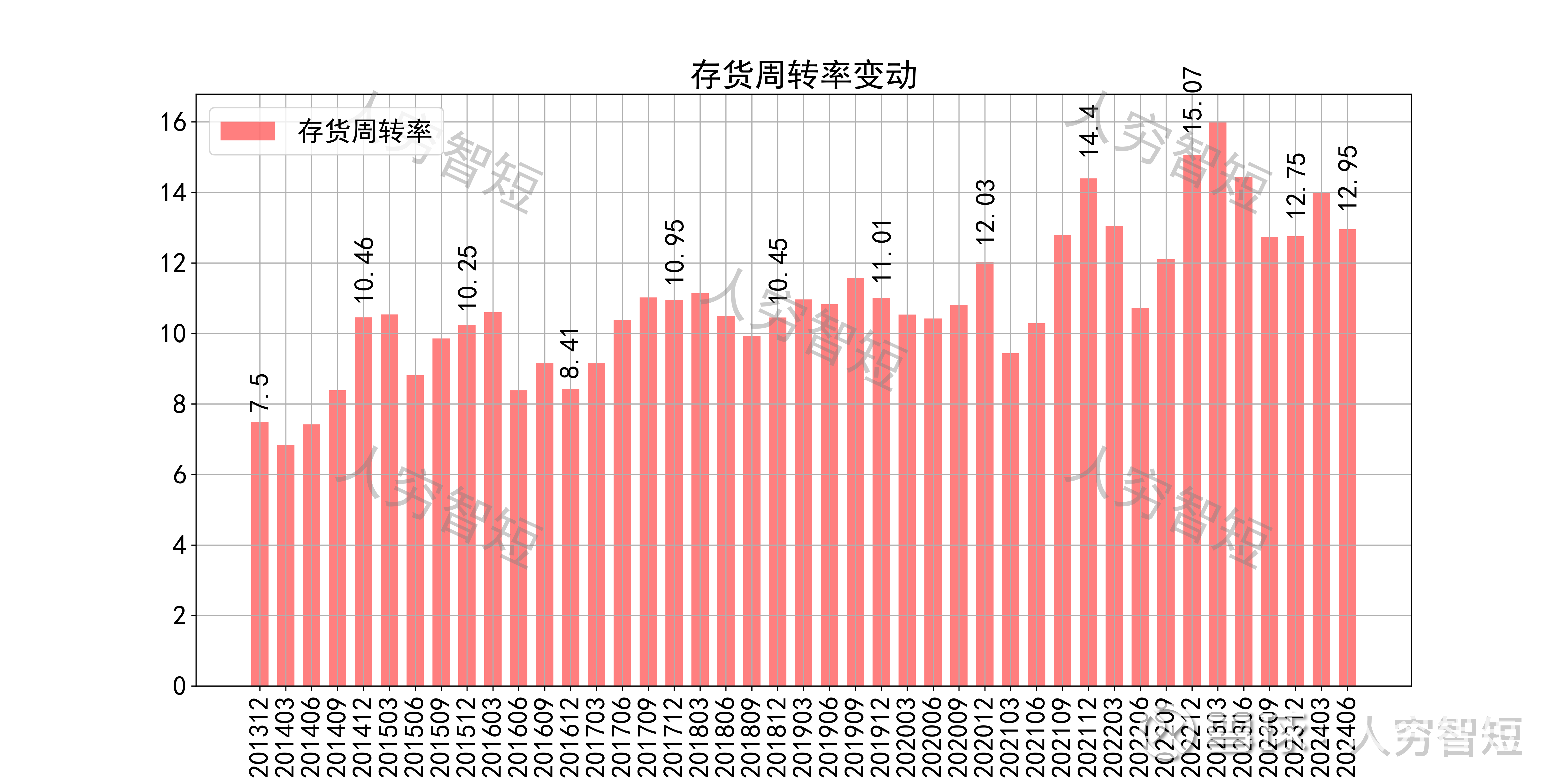

营运指标中固定资产周转率震荡增强,主要系固定资产持续折旧、业务规模上升所致;应收账款周转率维持平稳,主要系应收账款规模与业务规模相对平稳;存货周转率缓慢走强,主要系存货规模较为稳定、成本支出有所增加所致。

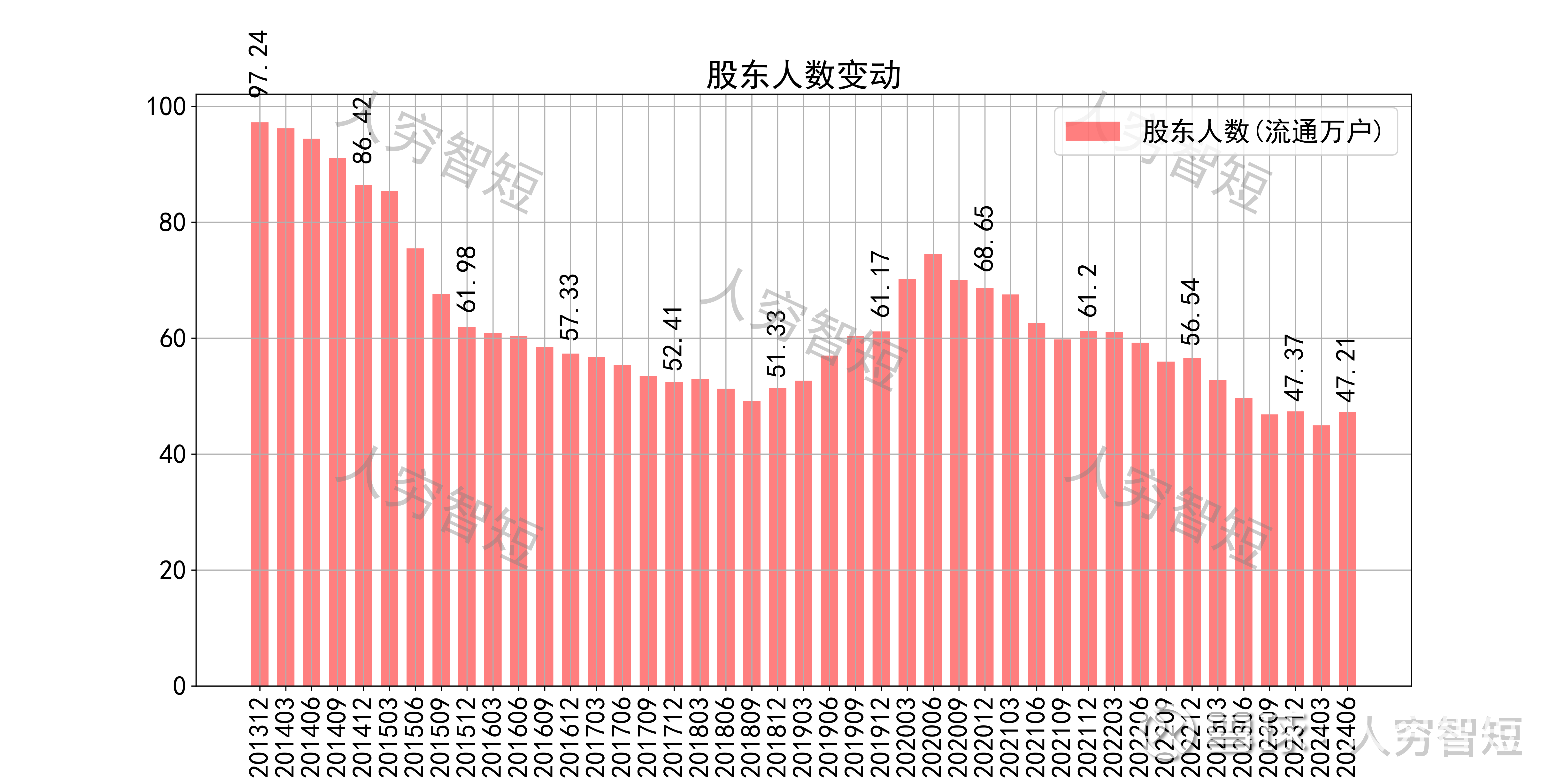

其他可能影响股价表现的因素中,前十大股东持股比例维持在较高水平,最新约96.63%;随着股价自底部持续上涨,股东户数持续减少,目前处于十年较低位置,约47.21万户;质押情况较为稳定,最新质押比例为0%。

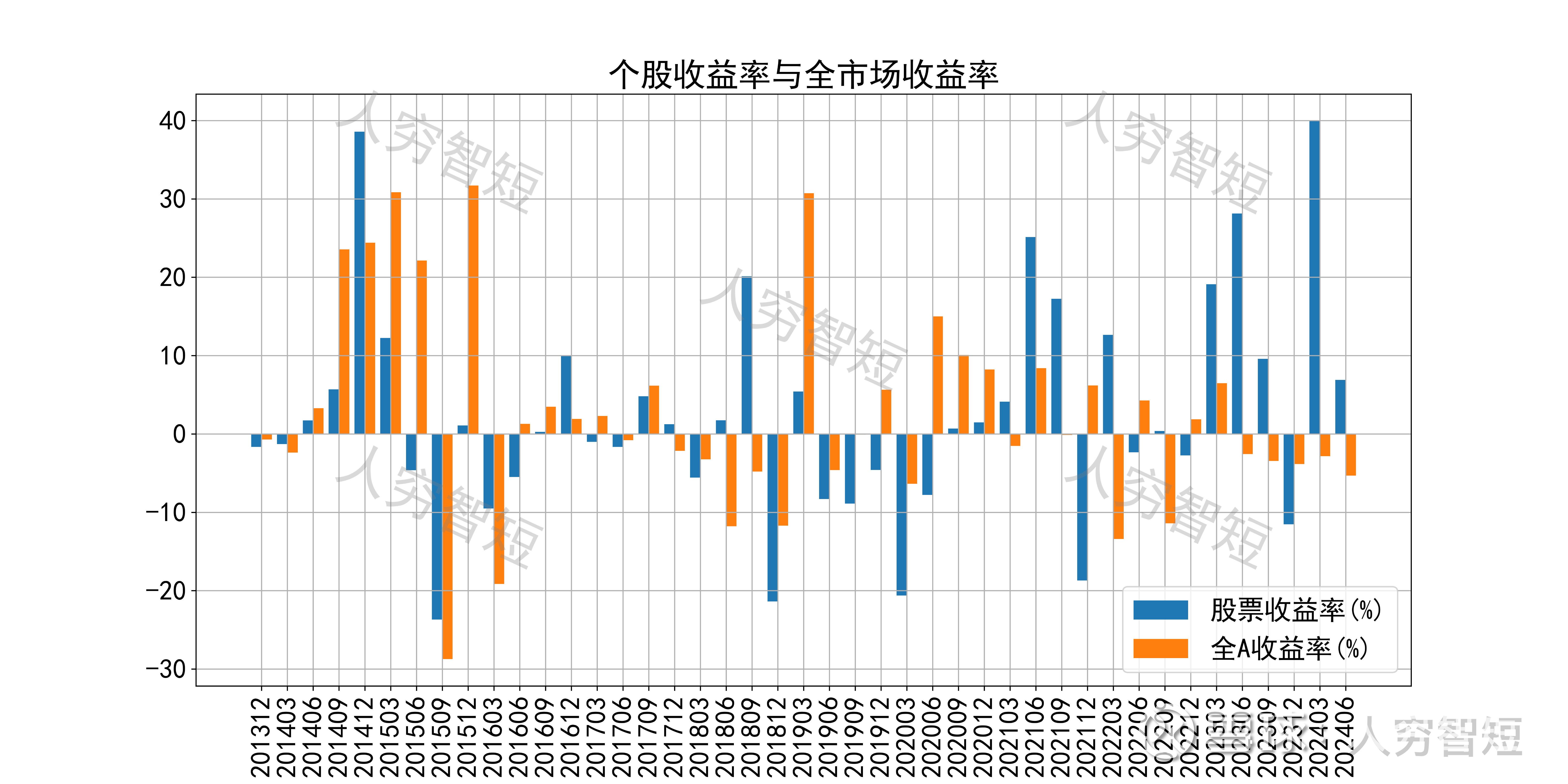

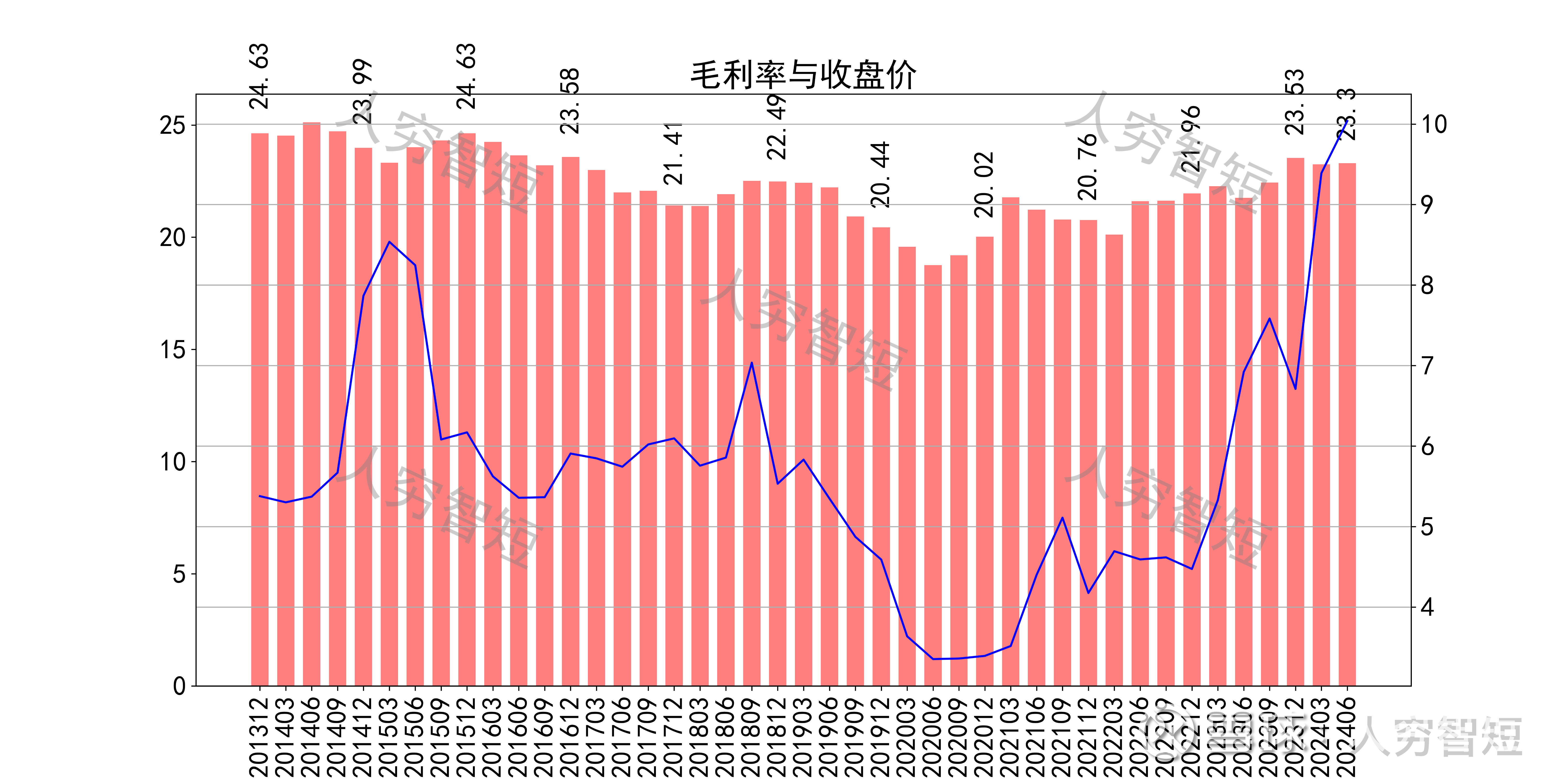

中国石油历史收益表现一般,过去十年跑赢全A指数的概率为41.86%,未来或将有所表现;股价表现与毛利率关联度较高,约为56.39%,股价波动高于毛利率波动。

总结:

1. 原油为国家寡头定价,受到政治因素影响较大,预计未来一段时间内宽幅震荡;区间震荡价格有利于公司毛利向均值稳定,但原油整体营收水平受制于新能源发展,难有大规模增长;

2. 毛利维持在较高水平,净利、ROE等指标同步波动,已看到实质好转,但增速有所放缓;

3. 资产端应收账款、存货结构良好,固定资产、油气资产折旧速率较快,资产质量较高,有一定利润隐藏;债务端负担较弱,对整体规模影响较低;

4. 现金流结余边际好转,或在历史中等水平附近波动,可适当简化定价。

$中国石油(SH601857)$ $上证指数(SH000001)$ $沪深300(SH000300)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP