(原标题:云南白药浅映象)

首先,请允许我声明:这只是我初次研究这家公司的心得整理。必然有欠缺的地方,主要是分享自己的思路---我就想知道我认知的边界在哪

提到云南白药,您的第一印象是什么?

“外敷神药,绝密配方”可能是它在绝大多数中国人心中所占领的首要心智。

但是作为一家在中国资本市场上市30余年的公司,它的故事可不止这些...

01

云南白药的前世今生

可能只有很少的朋友听过“百宝丹”这个东西,它是1902年由一个叫曲焕章的中国人,根据民间传说与自身的行医经验研制而出。

经过改良后,最初被定名为“曲焕章万应百宝丹”。

台儿庄战役时,由云南的滇军大量使用,效果奇佳,并因此名扬中外。

解放后,曲焕章妻子缪兰英女士于1955年将白药配方和制作技艺贡献给了国家。从此“曲焕章万应百宝丹”更名为“云南白药”,由国营昆明市制药厂正式生产,并被列为国家绝密品种。

1971年,云南白药厂正式成立。1993年,云南白药厂改制为“云南白药实业股份有限公司”,并在深圳证券交易所上市。

由于公开上市,我们可以很清晰的了解到云南白药在这之后,其发展历经了这样几个阶段:

一、为了发展而上市

公司的产品早期以白药散剂和胶囊为主,产品线单一。

大家知道,任何产品的销售结果,市场需求是起决定性作用的环节之一。

和平时期,战争创伤的治疗需求逐渐消失,主要使用人群变成了工农等体力劳动者,使用场景变成了劳动者们由于意外产生的皮外伤的处理。

云南白药其实在上市前夕已经出现了产品需求疲软、公司管理混乱的情况;转变,迫在眉睫。

上市后,公司才慢慢捋顺了生产经营的“五统一”(统一生产计划、统一商标、统一批准文号、统一质量管理、统一销售)。

二、堪称“企业再造”的明星产品的推出

任何企业,有一个优秀的开拓者,都是该企业的幸运,云南白药也不例外。

时任公司总经理的传奇人物王明辉先生于上世纪末推出了著名的明星产品“云南白药气雾剂”和“云南白药创可贴”。

不但如此,他还尝试拓展药品线,如推出云南白药气血康口服液等产品。

这就是一招非常聪明的做法了:气雾剂与创可贴应用起来,可比传统的散剂方便多了,使用起来也更简单。

三、寻找市场痛点,拓宽应用场景

2004年,王明辉升任公司董事长。在此期间,云白白药抓住“口腔健康”这一市场痛点,推出与公司形象契合的“云南白药牙膏”,并成立健康品事业部。

2005年,公司正式确立了“稳中央,突两翼”的发展战略,以白药系列药品为核心,健康产品与透皮产品为突破的业务体系。

我们可以看到,2007年,公司在上述战略下推出了云南白药牙膏的兄弟产品,定位更高端的金口健系列。随之2009年,上市了沐浴露等相关健康护理产品,等等。

四、进一步矩阵化发展,推出“新白药,大健康”计划

从2010年起,公司业务核心从早期的药品系列单核驱动,开始逐步升级为药品和大健康双核驱动,并形成药品、大健康、中药材和商业物流四大业务架构。

在2017年的混改落地之前,公司的牙膏产品线(以云南白药牙膏为代表)和洗发水产品线(以养元青洗发水为代表)市场份额均在不断扩大。

以云南白药牙膏为例,混改落地前,其牙膏品牌市场份额达到了17.8%。

五、全面混改,实现云南白药集团的整体上市

公司在云南省委省政府领导下,先后通过引入新华都、江苏鱼跃等战略投资者,吸收合并云南白药控股,最终实现云南白药集团的整体上市。

具体过程如下:

1、增资扩股,引入战投。

首先,在2016 年,新华都通过注资253.7亿元人民币的方式,获得白药控股 50%股权,云南省国资委持有另外50%股权,白药控股正式从国有独资企业转变为混合所有制企业。

然后,在2017年,公司进入第二轮轮混改,白药控股增加3.3亿注册资本,江苏鱼跃通过注资56.38亿,获得白药控股10%股权。

这次混改后,云南国资委和新华都平均持有剩下的90%股权(即各持股45%),形成了一个较为均衡的股权结构。

此时,白药控股持有上市公司云南白药41.52%的股权,新华都和新华都的实控人陈发树直接持有上市公司4.25%股权。

因此,新华都及其一致行动人成为了当时的云南白药上市公司最大股东。

但,新华都只是股权数最大。由于新华都与云南国资委持有白药控股的股份相当,其实,那时的云南白药上市公司并无实际控制方。

2、吸收合并,整体上市。

2018年底,原上市公司拟吸收合并母公司白药控股,实现集团的整体上市。

一番操作完毕后,云南省国资委持股比例为25.14%,结果是与新华都实业及其一致行动人并列为上市公司第一大股东,此番调整使得新的上市公司仍未实控人。

转变发生在了去年。

2024年一季度的时候,我们还没有看到任何变化,但在2024年的中报披露之时,可以发现云南省国资委旗下的云南省国有股权运营管理有限公司开始持续增持上市公司股份,截止目前最新能看到的数据披露(24年三季报):云南省国资委已共计持股26.18%,亦然成为上市公司的第一大股东。

云南白药集团股份有限公司,现在变成了国有控股的上市公司。

在目前国家大力鼓励上市公司在有能力的情况下加大分红这一趋势,结合云南地方的经济形势,这一行为是否有着战略性的特别含义呢?

02

云南白药的资本回报

云南白药是曾经的大牛股,这与公司长期稳健的业绩高度相关。

从1999年至2022年,公司的营收和扣非归母净利润连续24年保持了稳健的增长。

其营收由2.32亿元增长到了364.88亿元;扣非归母净利润由0.45亿元增长到 32.32亿元,分别增长了156倍和71倍;

两者的CAGR(复合年均增长率)分别为24.60%和20.42%,不可谓不优秀。

最新的2023年年报显示:云南白药实现营收391.11亿元,同比增长7.19%;扣非归母净利润37.64亿元,同比增长16.45%。

由于上市公司投资了不少证券和基金,这些资产净值的变化,直接影响当年的业绩,所以本篇在此特别统计其扣非归母净利润,以观察其主营业务的经营情况。

当然,2022年底,云南白药发布了《关于2022年利用闲置自由资金开展证券投资并调整额度的公告》,指出将择机妥善处置公司当前所持有的二级市场股票投资,逐步退出,不再继续增持。

我们可以看到最新的2024年三季报显示,公司交易性金融资产为15.34亿,比2022年底减少了8.82亿元(2022年12月31日公司的交易性金融资产为24.16亿元),较2022年初减少了(2022年初公司的交易性金融资产为47.2亿元)31.86亿元。

随着交易性金融资产金额的逐步减少,可以看到云南白药有将跟多精力聚焦主营业务的趋势,同时,不排除这些金融资产逐步退出后回馈股东的可能。

这么说并非是在一厢情愿。云南白药自上市以来,已连续31年对股东分红,累计现金分红金额超过265亿元人民币。(数据来自云南白药公司2024年底接受调研时发布的数据)

公司从2010年起,不但现金分红总额逐年上升,股息支付率也一路走高。

据笔者统计,近五年公司的平均股息支付率近87%,最近两年均超过90%(截止2023年计算)。

客观的说,云南白药在近20年来,无疑是沪深两市对投资者回报最高的公司之一。

真金白银的连续分红,客观的反映了公司良好的经营现状。

那么,过去已成过去,未来仍否可期?

让我们回到公司的经营中去,看下云南白药的辉煌能够继续。

03

云南白药的经营矩阵

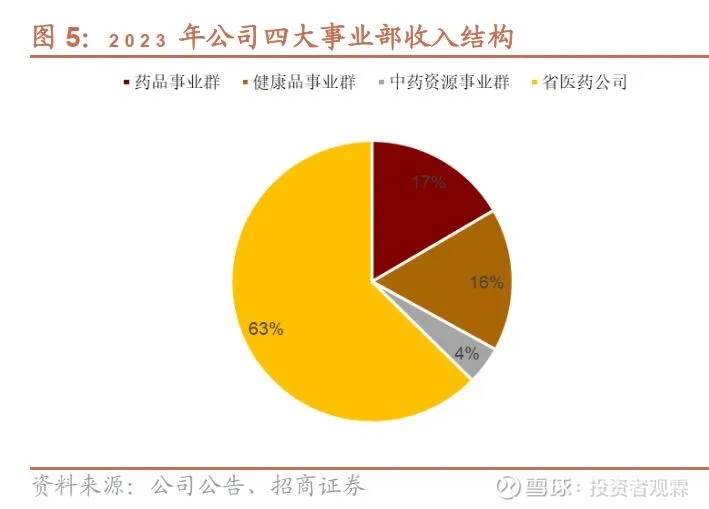

云南白药自2011年确立“新白药,大健康”的战略后,近年来逐渐形成了四大主要业务的整体架构,分别是:

1、药品事业群:以云南白药系列(如云南白药气雾剂、云南白药膏、云南白药创可贴等)专注于止血镇痛、消肿化瘀的产品为主,并包含普药和医疗器械业务。

2023年这部分的营收为64.81亿元人民币,同比增长了8.16%;其中白药系列核心产品的毛利率保持在了70%以上,为70.6%。

目前,药品业务是云南白药的核心业务,也是云南白药迈向“大健康综合解决方案提供商”愿景的基石。

2、健康事业群:继云南白药牙膏之后,健康品事业群陆续推出了如养元青和采之汲等产品,其产业布局不断扩大。

2023年这部分的营收为64.22亿元人民币,同比增长了6.5%;

在细分的口腔护理领域, 云南白药牙膏国内市场份额为24.60%(数据来源:公司年报,尼尔森零售研究数据YTD2312),继续保持市场份额第一。

公司的打法是围绕“稳固基础盘,放大增量盘,拥抱创新盘”的核心指导思想,坚持聚焦口腔健康及洗护产品,不断推动业务高质量发展。

健康品事业群的战略发展目标,是将云南白药打造成一体化的口腔健康、头皮护理、身体护理解决方案提供商,通过构建功效护理产品的供应链平台、搭建精细化的商业大数据平台,致力于可持续发展,最终引领行业技术革新。

3、中药资源事业群:为保障集团战略品种的供应与价格稳定,公司于2013年成立了中药资源事业群。

2023年这部分的营收为17.1亿元人民币,同比增长了约22%;

中药资源事业群内的云药资源交易平台,充分利用了云南自然植物药材资源,打通了云药从上游原材料、中游提取加工生产,到下游健康养生成品的研发与销售的全部渠道。

中药资源事业群的建立,即可有效平抑公司投料药材价格的上涨,也为中药资源业务的长远发展打下坚实基础。

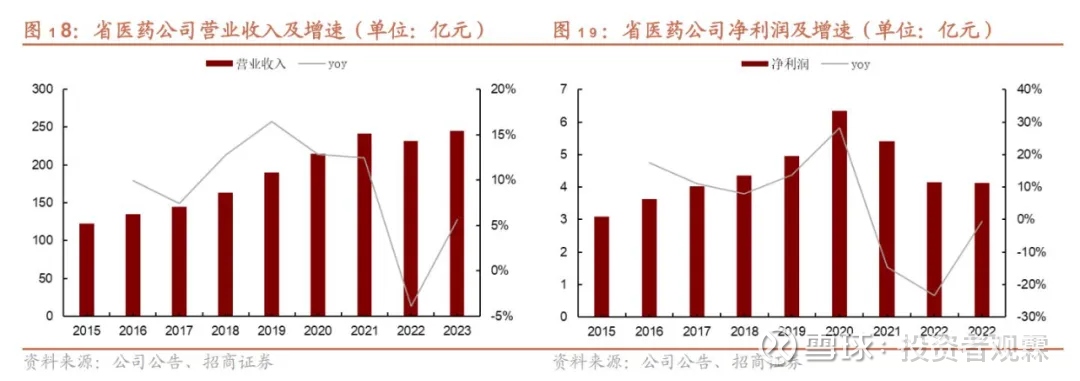

4、省医药公司:这条业务线专门从事医药批发零售业务,是云南省最早、最大的医药商业公司。

在医药流通行业增速有所放缓、市场竞争加剧的背景下,省医药公司实现主营业务收入244.9亿元,同比增长了5.63%。

省医药公司主要有两块业务:医药流通和云南白药大药房。

这部分业务的利润率其实并不高,而且,回款还慢。好在其在整个集团的收入占比不大,仅4%左右。

今后,只能寄希望于公司强化上下游协同效应,逐步推动全供应链运营质效的提升;同时,妥善应对应收账款风险,全面加大回款力度。

04

云南白药的资产质量与经营风险

截至2024年三季度末,云南白药集团股份有限公司的资产负债结构如下:

资产端:公司拥有货币资金140.2亿,交易性金融资产15.3亿,应收款项合计129亿出头。

另外还有61.4亿的存货和24亿的其他流动资产,其他流动资产中大头是定期存款等理财产品及待抵扣、待认证的进项税等。

非流动资产部分,最大的就是长期股权及一些权益类投资了,有120亿。主要是一些如上海医药集团股份有限公司这样的联营企业和战略性投资的国外生物技术公司等。

云南白药并不能算是一家重资产公司,我们看到其固定资产相关仅42.9亿,即便算上61.4亿的存货,两者占总资产的比重也不过18.76%。

倒是公司的应收账款,值得引起投资者的关注。应收相关合计共占了总资产的23.24%,这意味者公司五分之一以上的资产是不在自己手里的“资产”。

按年报披露的信息,“由于本公司的应收账款客户群广泛分散于不同的地区和行业中,因此在本公司内部不存在重大信用风险集中”。

但占资产比那么大的总额,即便大部分是一年以内账龄(含一年)的,还是希望公司提升运营效率,加大应收款的管理。

负债端:公司的有息负债中,仅有短期借款5.6亿。其他的负债看着即简单又干净,共有应付相关72.2亿(包含了应付职工薪酬),合同负债24.9亿,其他应付(包含了应交税费)18.2亿,其他流动负债18亿,然后非流动负债合计11.6亿。

总的来说,云南白药是一家轻资产,重行业整合(从它的权益投资中可以看出)的,以中医药相关为发展脉络的集团型企业。

其账面上大量交易性金融资产的退出未来很有可能以分红的形式回馈予股东。

那么,这家公司未来可能的经营风险有哪些呢?我能想到的有:

1、就是刚才提到的,应收账款总金额过大导致的现金流周转风险。

目前,公司的货币资金勉强覆盖资产负债表上的应收相关款项。

同时,我们可以看到公司2019年至2023年的年度经营现金流金净额分别是21.05亿、38.29亿、52.23亿、32.09亿和35.03亿,都在几十亿级别进出。

真的出现极端的(虽然谁也不想)应收账款暂时无法收回的情形,也请大家想象一下巴菲特曾说过的那句话:

“现金就像氧气。当你不需要它时,你永远不会注意它。当你需要它时,它是你唯一需要的东西。”

2、政策风险。近两年医药行业受相关政策影响很大,药品获批、准入及医保支付等政策均会对公司的相关业务的经营产生影响;

3、新业务落地不及预期,公司未来业绩增长预期落空。

云南白药在2021年提出的“1+4+1”战略,就是为了寻求业务的新突破。

其中,第一个“1”指的是作为中国头部的中医药企业,云南白药将加快加强在中医药方面的研发和创新工作。

而新药研发投入高、风险高、周期长,从临床前研究、临床研究到产品注册,各个阶段不确定性都较高。

产品获批后,新药研发企业仍需要解决商业化落地问题,才能实现新药研发对企业创造的经济效益。

这个过程非常漫长,且充满了不确定性。对公司未来的业绩影响是一个不小的挑战。

第二个“4”指的是未来公司将深耕口腔、皮肤、骨伤和女性关怀这4个生态领域。

而这部分业务,未来是否有进一步的惊喜,受到应用场景探索、业务团队建设、产品销售推广和行业政策变化等多重因素影响,也有一定的挑战和不确定性。

目前,云南白药的市值在1000亿上下。相对于2023年的业绩来说,大约在25陪市盈率左右。

是否值这个价,关键还要看一:企业未来能否优化自身的资产负债表结构,继续保持甚至加大每年的股息支付率;

二:作为集团型企业,在打通中药品类上下游的各个环节之后,能否提高企业的整体运营效率,包括提升营收、毛利率、净利率等各财务指标,或降低各环节的经营成本等方面。

在即将到来的2024年年报公布之际,让我们拭目以待,看看企业的经营有否发生了哪些新的变化!

@今日话题 $云南白药(SZ000538)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP