(原标题:一文看懂我高股息策略的投资逻辑)

熟悉小七的朋友们应该都知道,我的基金产品主要有两大主策略,分别是高股息策略和高ROE策略,今天这篇文章我想结合过去一年的一些实战案例来详细地阐述一下高股息策略的投资逻辑。

高股息策略,顾名思义,即综合股息率、自由现金流等指标买入一揽子股息率远超国债利率的个股,很多人听到这可能会有疑问,既然如此,那我直接买红利ETF不就行了?省心省力。

其实不然,相比市面上的各类红利ETF,我认为我的高股息策略有两大特点,一是通过我对公司财报的研究剔除一些不具备可持续分红能力的伪高息股,最典型的例子就是一些举债分红、资产负债率不断提升、自由现金流常年为负的标的,最典型的就是过去几年的地产股、光伏股,暴雷之前港股的恒大、碧桂园,A股的华夏幸福、荣盛发展等等光看静态股息率都可以算作是高息股,也经常会纳入到红利ETF的权重股中,但后面的结果大家都知道,这些公司完全是寅吃卯粮,你看中他分红,他看中你本金;

第二大特点是我会根据高息股的分化走势不断动态调整高息股标的的配比,始终将高息股策略的加权平均股息率维持在一个较高的水平,下图我列举了一些2024年动态调仓的案例,比如去年初我们高息股策略持仓较大的是煤炭股,但由于过去一年煤炭股不断上涨以及煤炭价格不断下跌,煤炭股的预期股息率开始下降到7%以下,当时我就减仓了煤炭,加仓了股息率更高的集运股以及受益煤价下跌的有色股,相比红利ETF每年末调整一次成分股的做法,我的策略会更加灵活高效。

正是由于上述两大特点,我们高股息策略单独的收益率在去年一整年大幅跑赢了红利ETF25%左右。

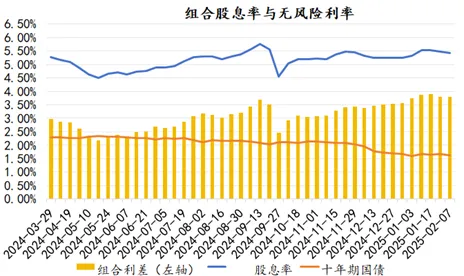

目前市场上很多观点都认为高息股过往三年的涨幅已经非常大了,未来表现会不理想,我觉得这种观点是更偏重思考资金的短期博弈,的确,当成长股或赛道股受到资金热捧时,会有一部分追求更高弹性的资金从高息股转到成长股,比如去年10月和今年前两个月,但我认为高息股策略的核心本质还是股息率和无风险利率之间的利差,从下图可以看到,虽然过去一年高息股表现很好,但我管理产品的加权平均股息率与十年期国债利率的利差反而扩大了,高达3.7%,这一方面是由于国债利率不断下跌,另一方面是由于我们持仓标的基本面提升以及我们对高息股的动态调仓。

截至1月底,我们投资组合整体的股息率是5.5%,其中高股息策略单独的股息率在7.5%左右,而这,也是我相信我们的高股息策略能在未来获取更多超额收益的基石所在。

推荐阅读:

《旗帜鲜明!长期看好高息股策略》

《2024年市场整体回顾与调仓综述》

《手把手教你宏观数据怎么看》

$沪深300(SH000300)$ $恒生指数(HKHSI)$ $中概互联网指数ETF-KraneShares(KWEB)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP