(原标题:财报季前保险股复盘与思考:2025年,从普涨走向分化)

对于中国保险行业而言,2024年是一个值得记录的关键年份。

这一年里,我国保险业原保险保费收入达到约5.7万亿元,保持稳健增长,其中寿险为3.2万亿元,同比增幅高达15.4%,表现更是不俗。

这一年里,在A股市场中,原本并不抢眼的保险也开始成为资金青睐追逐的板块,收获了普涨大行情。2024年,保险板块全年累计上涨约35.59%,远超沪深300年度涨幅14.68%。

财报季即将到来之际,正是复盘和展望保险行业的时刻。2024年成为关键节点的标志并不仅仅是创新高的保费和股价数字,而是释放出保险行业正处在新一轮周期的转折点。产品和渠道的升级、资产端的政策利好,都共同指向保险行业正迈入新一轮增长周期,而负债端的经营能力将成为保险股下一轮长期走势的重要分野。

2024年复盘:资产负债双轮驱动,上市保险公司的丰收之年

保险是资产负债双轮驱动行业。在资产端,保险股因资产端配置权益资产而具有较高弹性。2024年,受益于A股三季度上涨,保险公司投资收益均同比实现大幅增长。中国人寿、中国人保、中国太保及新华保险都已发布业绩预增公告,在预增公告中也都提到,受国家重大政策利好及资本市场向上表现,公司投资收益同比出现大幅度增长。

相比于投资端,负债端涉及产品、渠道以及战略布局,与险企内生动力息息相关,才是观察保险公司经营能力分化的关键所在。

回顾2024年,在负债端,各家上市保险公司都交出了一张亮眼的成绩单。

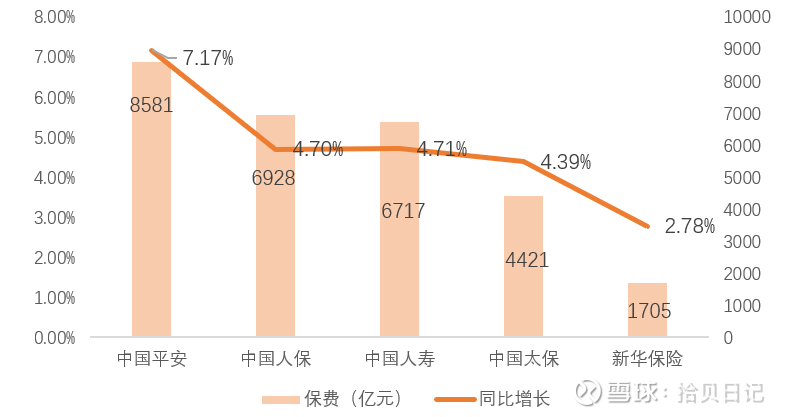

从保费看,平安全年共揽获保费8,581亿元,继续位居榜首,而7.17%的保费增速也领先于其他上市头部险企。这主要得益于平安综合金融模式,仅保险板块就旗下拥有平安人寿、平安产险、平安健康险、平安养老险等保险子公司。

(图:2024年A股五大上市险企保费规模及同比增速)

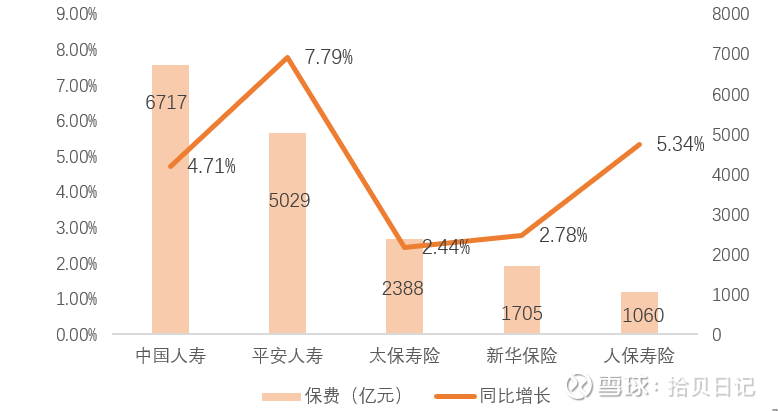

拆分来看,作为市场最关注的业务,五家上市险企的寿险业务都取得了正增长。其中,中国人寿的人身险保费为6717亿元,位居榜首;而平安人寿2024年实现原保费收入5028.77亿元,保费规模首次突破5000亿元关口,同比增长 7.79%,在五家寿险公司中保费增速最快。

(图:2024年A股五大上市险企旗下寿险公司保费收入及同比增速)

在长期利率下行的背景下,消费者对保险储蓄需求持续增长,推动人身险保费走高。2024年,保险公司纷纷推出增额寿险、分红险等产品,在8月预定利率调整前抢占市场。比如,平安人寿发布了“平安盛世金越终身寿险”系列增额寿险、平安御享金越终身寿险(分红型)等产品,受到消费者追捧,在前三季度就锁定保费增速胜局。

在寿险改革转型的背景下,除了保费规模增长,市场还关注寿险业务质量。自2019年以来,寿险行业进入转型升级阵痛期,过去依靠人力驱动的模式难以为继。寿险公司纷纷寻求转型,改革渠道、创新产品,致力于打造新的增长引擎。新业务价值率、代理人人均新业务价值等能够体现业务质量的数据成为市场衡量转型成效的关键指标。

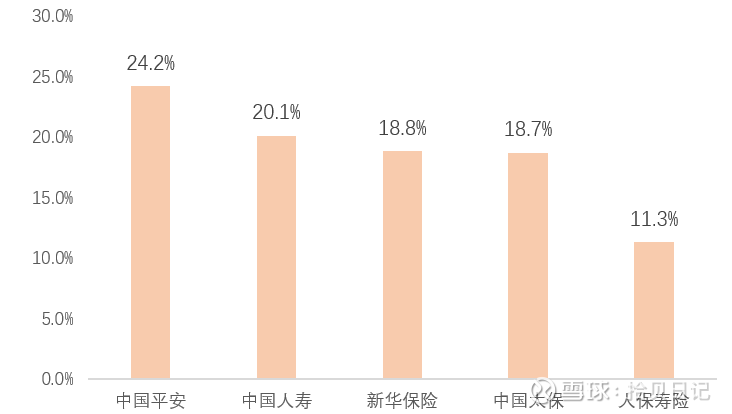

新业务价值率(NBVM)是衡量寿险业务盈利能力、成长性的核心指标。2024年中报数据显示,寿险行业整体NBVM水平呈现改善优化态势,新华保险的NBVM从2023年的8.9%提升至18.8%,而平安的NBVM保持第一。从三季度披露的数据看,2024年前三季度,中国平安和中国太保NBVM持续改善,环比提升1.2个百分点和1.4个百分点至25.4%和20.1%。

(图:2024上半年A股上市险企新业务价值率显著提升)

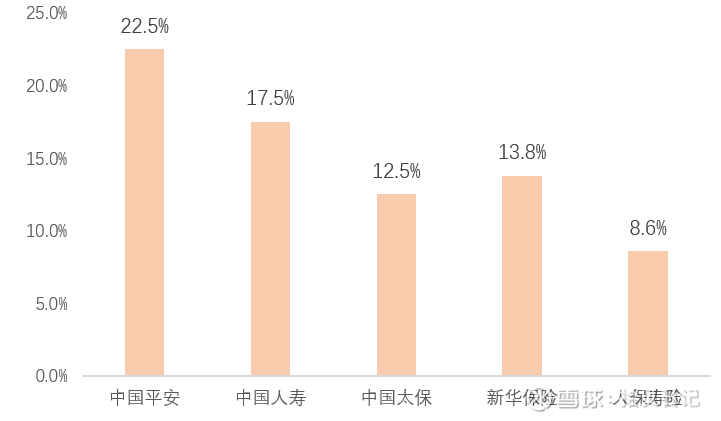

细分渠道来看,中报数据显示,上市大型险企中代理人渠道新业务价值率分别为:中国平安为33%、中国人寿为31.1%、中国太保为30.6%、新华保险为30.5%,平安代理人渠道的新业务价值率位列第一,表明代理人渠道寿险业务质量优于同业。从行业看,保险代理人数量于2019年到顶后开始急速下滑,经历近两年的清虚、挤水分之后,整体下降幅度相较前几年大幅收敛。而平安是业内率先开启寿险改革的险企,改革成效更为显著。截至2024年9月末,平安个人寿险销售代理人数量36.2万,环比恢复正增长;同时,新增人力中“优+”占比同比提升4个百分点,显示代理人队伍质量提升。在代理人“量稳质升”的推动下,2024年前三季度,代理人渠道新业务价值同比增长31.6%,代理人人均新业务价值同比增长54.7%,队伍产能明显提升。

(图:2024年上半年主要上市寿险公司代理人渠道新业务价值率)

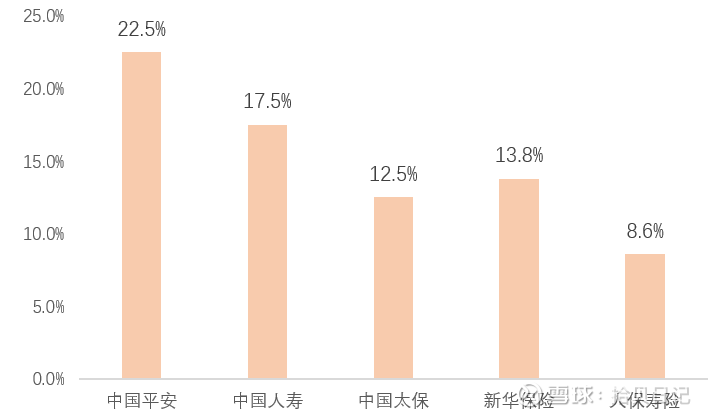

在“报行合一”制度叠加产品结构优化下,银保渠道产品价值率明显提升。2024上半年上市险企银保渠道价值率均实现大幅提升,其中中国太平、中国人寿银保渠道的新业务价值率分别由2023上半年的3.6%、4.5%提升至20.0%、17.5%。其中,平安银保渠道新业务价值率为22.5%,位列第一。而三季度报数据显示,银保渠道、社区金融服务及其他等渠道对平安新业务价值的贡献占比增至18.8%,贡献同比提升2.4个百分点。

(图:2024年上半年主要上市寿险公司银保渠道新业务价值率)

2025年展望:保险行业的变与不变,上市保险公司的分化之年

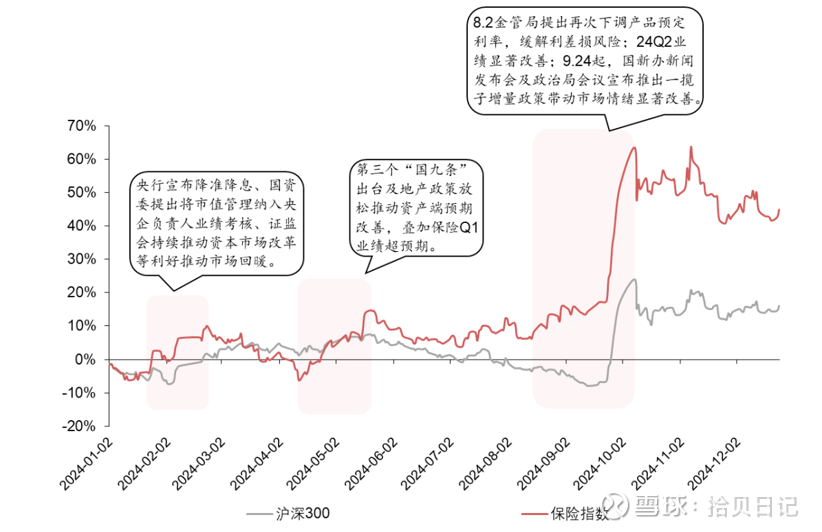

保险股2024年的上涨逻辑是资产负债双轮驱动,一方面负债端经过多年寿险改革,代理人质量和产品结构逐渐优化;另一方面,资本市场回暖,刺激保险投资收益增长。而在这当中资产端是更为重要的驱动因素,一个重要的体现就是保险板块上涨启动时间与政策刺激下A股暴涨时点一致,而投资收益边际变化更大的保险板块涨幅也相对大盘指数更高。中金公司研报分析称,2024年中资寿险股价跟利率走势阶段性脱钩。直观来看,9月前的脱钩来自于利润低基数下带来的利润高增预期,9月后的脱钩来自对于股市贝塔向上产生的利润高增预期,二者均为市场预期的边际变化。招银国际研报也称,权益市场回暖将带动险企投资收益在2023年同期极低基数下大幅改善,直接增厚当期利润。

(图:2024年保险板块上涨启动与2024年9月政策利好同步)

利差是保险业重要盈利来源,资本市场上涨对保险股影响较为直接,因为当其上涨之时,保险公司投资端将会直接获利。但对保险公司来说,2024年股市上涨带来的资产端投资收益增长是普遍性的,同时也受起伏不定的股市影响。对于保险公司而言,资产端是必须接受的,而负债端是可以有所作为的。也就是说,寿险长期经营的结果分野在于负债端。渠道改革、产品结构优化等等带来的死差和费差,才是险企行稳致远的关键所在。

展望2025年,内外部依然复杂多变,保险行业机遇与挑战并存。

趋势一:居民储蓄需求持续增长。当前我国居民的风险偏好仍较低。近年来住户存款中的定期存款规模及占比均持续提升,一定程度上表明居民越来越倾向于长期储蓄。在资管打破刚兑叠加利率下行的背景下,增额终身寿险、 年金险等储蓄型险种,凭借其刚兑属性、相对较高的收益率等优势,有望承接更多客户的储蓄需求。

趋势二:强监管提升经营质量。2024年9月,国务院发布的《关于加强监管防范风险推动保险业高质量发展的若干意见》(即保险新“国十条”)进一步提出要健全利率传导和负债成本调节机制、加强产品费差监管、支持浮动收益型保险发展等。在监管的持续推动下,保险公司在产品设计、费用投放等环节有望进一步压降负债成本,进而缓解利差损风险。

趋势三:“保险+服务”模式深化。“保险+服务”的重要性持续凸显,附加服务有望成为保费增长新动能。随着客户需求不断演变,增值服务内容对于客户的“吸引力”愈发强劲。各保险公司也加速布局“保险+服务”体系,希望通过康养等服务来促进保险产品的销售。

在这样的趋势下,特别是长期利率下降的背景下,深耕负债端经营能力,具备差异化的产品服务、高质量的多元渠道等内生能力的险企将占据竞争优势,并走向分化。

在这当中,率先开启寿险改革,也率先转型升级的平安走在了行业前列。从2024年回顾数据看,平安在保费规模和质量均取得显著成效,其中寿险保费首次突破5000亿元,代理人渠道及银保渠道的新业务价值率持续提升,同时“保险+健康管理”“保险+高端养老”及“保险+居家养老”三大产品服务线,打造了差异化竞争优势。

展望2025年的平安,从产品看,在利率长期下行及居民储蓄意愿持续高企背景下,2.5%预定利率的传统储蓄险及“2.0%保底+收益”的分红险预计是主打产品。中国平安联席CEO郭晓涛在业绩会上就表示未来将加大分红型产品的占比,预计能达 50%以上。2024年,平安人寿主推了“御享金越”分红型终身寿险。分红险产品既满足了消费者储蓄需求,也降低险企负债成本和利差风险。

从渠道来看,平安代理人数量已经企稳回升,同时新业务价值也恢复增长。在“报行合一”监管推动下,价值率有望进一步提升。随着代理人队伍转型成效不断释放、银保合作广度和深度持续提升,平安寿险有望实现“量稳价升”,在较高基数下维持NBV正增态势。

更为重要的是,在人口老龄化背景下,寿险供给侧改革将进入深水区。平安已经占据改革先发优势,可以通过“产品+服务”的康养生态圈为客户提供包括财富管理、健康管理、养老社区服务在内的综合养老解决方案,更有效触达客户、提升客户粘性,进而促进产品销售、赋能主业。截至2024年9月末,平安内外部医生团队约5万人,合作医院数超3.6万家,已实现国内百强医院和三甲医院100%合作覆盖;合作健康管理机构数超10.4万家,合作药店数超23.3万家;海外合作网络覆盖全球35个国家,超1300家海外医疗机构。

2024年股市的上涨,让资金注意到了低估值、高分红的银行、保险板块。进入2025年,投资者将把聚焦保险股目光逐渐转向业务本质,回归长期业绩基本面。如果说2024年是保险板块普涨的转折之年,2025年或许就是险企长期经营分化的起始之年。

$中国平安(SH601318)$ $中国人寿(SH601628)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP